本报记者 吴珊

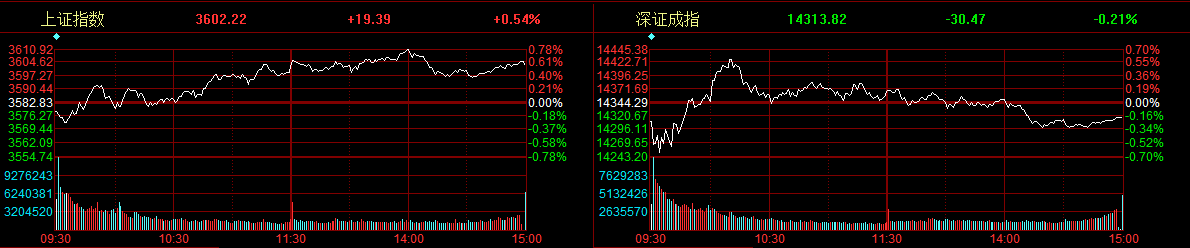

周二(9月28日),A股三大指数涨跌不一,沪指表现较强,截至收盘,上证指数报3602.22点,涨幅为0.54%;深证成指报14313.82点,跌幅为0.21%;创业板指报3211.45点,跌幅为0.62%。

值得一提的是,A股市场突然大幅缩量,两市成交金额“涉险”突破万亿元水平,较前一个交易日萎缩近3000亿元,仅为10437.66亿元,两市成交额连续第48个交易日突破1万亿元。

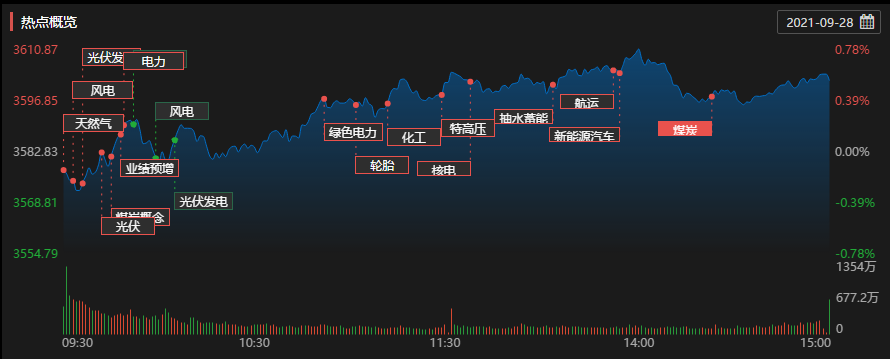

盘面上,石油、天然气概念暴涨,同时绿电、抽水蓄能、工业母机等板块表现不错,跌幅榜则主要集中在昨天大涨的消费方向。

制表:吴珊

午后“石化双雄”大涨

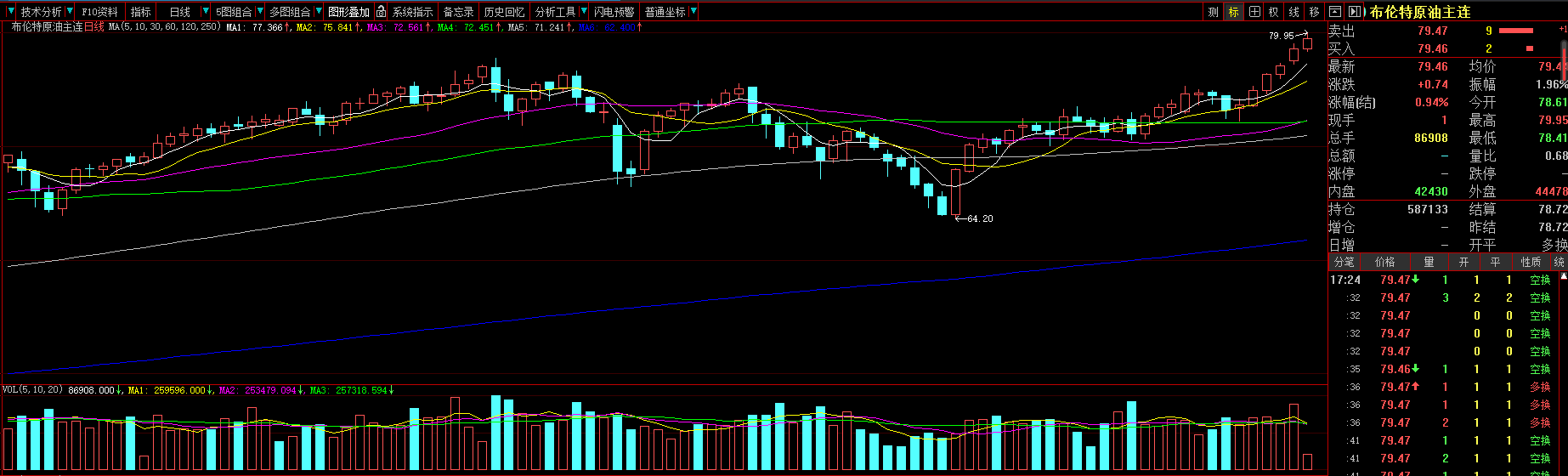

此前是中国石油单日的大幅上涨,而今日是中国石化盘中的大涨,实际上,8月份以来“石化双雄”迎来持续反弹,整体上行已经超过40%。

而这轮石油天然气的上涨,其实也是能源革命下,对于天然气需求以及使用量增加的预期所导致。当然,油价的上行也是提振的主要因素。

9月27日收盘,纽约商品交易所11月份交货的轻质原油期货价格收于75.45美元/桶,涨幅为1.99%;11月份交货的伦敦布伦特原油期货价格收于79.53美元/桶,涨幅为1.84%。截至北京时间9月28日17:50,布伦特原油期货价格继续攀升,盘中触及80.75美元/桶,达到2018年10月份以来的最高水平,同时WTI原油继续上涨,涨幅超过1%。

此外,近期,国际天然气价格持续强势。截至9月24日,英国天然气期货连续结算价收报176便士/色姆,周涨幅约8.1%。国际天然气今年以来的价格持续上涨主要受三方面因素影响。第一,碳中和背景下,全球能源结构清洁化转型。目前世界各国都在大力发展新能源领域,而风力、光伏等清洁能源供应难以在短期内对传统能源形成代替,因此传统化石能源中较为清洁的天然气的消费比重将持续提高。第二,全球气候问题推升用气需求。今年以来美国等地出现罕见高温天气,一方面直接推升用气需求,另一方面也对水利发电带来影响,间接对用气需求带来了推动。第三,时至冬季用气需求将再度提高。冬季是传统用气高峰,预期随着各主要国家同步进入冬季,全球用气水平将有进一步提高。

房地产板块罕见爆拉

A股市场昔日的四大地产龙头股“万保招金”悉数大涨。

人民银行货币政策委员会近日召开2021年第三季度例会,相较二季度例会,本次例会新增“维护房地产市场的健康发展,维护住房消费者的合法权益”这一表述。

对此,中信建投黄文涛、孙苏雨的研究观点认为,房地产事关金融风险和民生问题,货币政策将谨防局部热点事件引发系统性金融风险。此次例会央行新提出“维护房地产市场的健康发展,维护住房消费者的合法权益”,以及“支持银行补充资本,提高服务实体经济和防范金融风险的能力”。实际上这两句话是一个问题的两个方面,按照最新的统计,个人住房信贷业务占商业银行贷款的比重约为19.7%,同时,居民部门的贷款约有75.9%流向房地产市场,显示银行、居民、房地产企业在金融风险领域的深度绑定。目前,房住不炒的总基调下,居民端限购、限贷,金融机构端压降房地产业务比例,企业融资端推出三道红线政策都对房地产市场产生了明显影响。在持续的政策调控下,房地产企业的融资能力明显收紧,销售、拿地乃至价格的下行趋势比较明显。因此,边际上微调房地产政策,为错杀的优质房企提供融资的窗口期、为保交付的项目提供融资支持、为首套房和合理置换的居民购房需求提供融资帮助都值得后续关注。

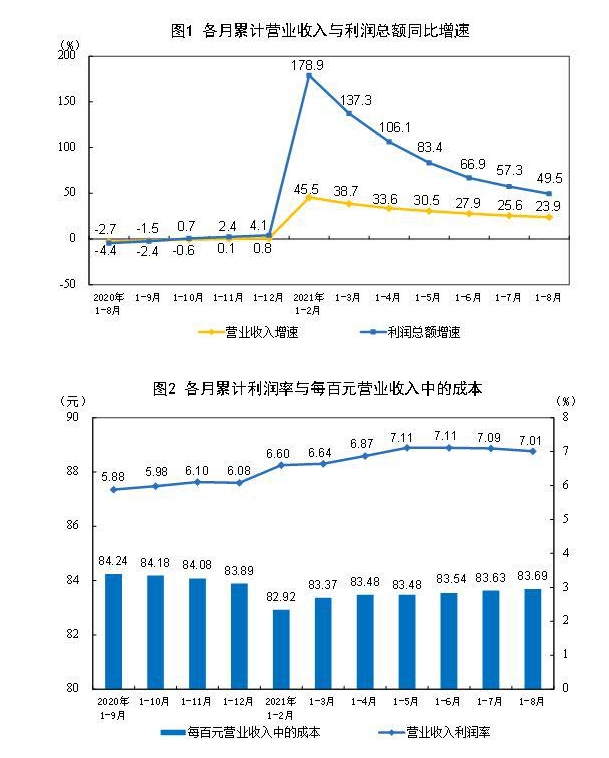

需要注意的是,今日,国家统计局发布2021年8月份工业企业利润数据。

2021年8月份,工业生产稳中有进,企业经营状况继续改善,利润保持稳定增长态势。8月份,全国规模以上工业企业利润同比增长10.1%,比2019年同期增长31.1%,两年平均增长14.5%(以2019年同期数为基数,采用几何平均方法计算)。从1―8月份累计看,规模以上工业企业利润同比增长49.5%,比2019年同期增长42.9%,两年平均增长19.5%。

从中秋节后的市场表现看,业内人士认为,三大核心特点并未改变:

首先,结构性行情依旧。中秋后指数一度反弹,但随即又迎来调整,反复之间,没有明显的涨跌趋势。

其次,板块轮动和风格转换较快。周期之后,消费股昨日突然崛起,而今日地产板块又取而代之,热点持续性不强。

第三,市场“弃高就低”趋势延续。金融、房地产、基建甚至是石油天然气板块等表现良好,一定程度上反映了市场对于低估值品种的青睐趋势。

对于接下来的投资机会:

鸿涵投资基金经理刘会铭:当前处于政策和业绩空窗期,市场更多聚焦于交易层面,高低板块之间的切换将带来指数的宽幅震荡。近期,“限电”、“停产”等成为市场各方关注焦点。在上半年“双控”目标完成情况出炉后,各地更加快了推进能耗“双控”举措,近期多地能耗“双控”趋严,纺织、钢铁等行业企业出现限产停产现象。建议关注碳中和、环保相关行业,有望成为市场热点。展望四季度,大消费行业的长期价值已经逐步体现,以新能源汽车、白酒、家电、医药等为代表的行业空间广阔,成长确定性较高。其中的优质龙头公司经过近3个季度的大幅调整后,估值优势逐步显现。

私募排排网研究员主管刘有华:目前市场节前效应逐渐凸显,量能日渐萎缩。三大指数协调性依然不好,板块间的跷跷板效应较为明显。主要的原因是:一方面大资金的调仓换股,另一方面是蓝筹股经过长达半年多的下跌调整之后,确实估值便宜,增长性又足够确定等;最后就是进入到四季度,又到了消费的旺季,量价齐升,带来基本面的变化。接下来是节前的最后2个交易日,明天市场抛压可能会稍微大一点,但是在万亿元规模成交常态化的市场,预计也是小幅横盘震荡为主。

富荣基金研究部总经理郎骋成:临近国庆长假,预计风险偏好趋于平稳,市场以震荡为主。基本面上,能耗双控约束下的限电限产在多地铺开,市场预期需求端下行,对周期板块供需紧缺预期形成冲击引发板块较大幅度的调整,后续政策大概率对“一刀切式”的限电限产进行一定的纠偏,但周期板块股价短期以高位震荡为主。科技板块风险偏好提升,利好5G、消费电子等产业链的估值修复。国庆节后三季报行情预计也将开启,业绩端景气行业新能源、军工、电子仍值得重点关注。四季度市场整体趋于均衡结构行情为主,宏观经济预期可能边际下行,流动性更多以“托底式”宽松为主,关注公用事业及消费板块在四季度的估值切换行情。

(编辑 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号