本报记者 李昱丞 见习记者 张军兵

8月5日,中微半导体(深圳)股份有限公司(下称“中微半导”,股票代码688380)成功登陆科创板。

近年来,中微半导业绩持续增长,尤其在去年全球缺芯潮的刺激下,公司营业收入呈爆发式增长。中微半导董秘、财务总监吴新元在接受《证券日报》记者专访时表示:“作为沉淀了20余年的半导体老兵,公司具备技术布局全、产能保障足、应用领域广等多方面的竞争优势。公司掌握数字、模拟、功率器件和芯片底层算法等全面设计能力,以MCU为核心的芯片研发平台成熟,积累自主IP上千个,可以进行结构化、模块化研发,研发效率高、产品集成度高,能够为客户提供芯片级的一站式整体解决方案。”

技术布局全

研发效率高

中微半导成立于2001年,系本土最早芯片设计公司之一,公司专注于数模混合信号芯片、模拟芯片的研发、设计与销售,其产品广泛应用于小家电、消费电子、电机电池、医疗健康等领域,部分产品已进入大家电、工业控制和汽车领域。

“公司创始人早在上世纪90年代就面向家电从事芯片应用开发,当时还没有国产芯片可用,于是萌发了芯片设计初心。”吴新元介绍到。

公司成立便进入家电控制芯片领域,2013年进入消费电子芯片领域,2019再切入电机与电池芯片领域。在芯片产业的浪潮下,公司业绩近年来持续增长,尤其是2021年业绩增长迅猛。Wind数据显示,中微半导近三年营收增长率分别为39.76%、54.26%、193.68%,扣非净利润增长率分别为71.04%、90.12%、507.01%。

对于业绩的爆发,吴新元解释说,机会留给有准备的人,中微半导成立20余年,厚积薄发,赶上芯片产业浪潮。一是公司晶圆产能保障好,出货量逐年增加;二是产能向大资源、高算力、高附加值领域倾斜,产品结构得到有效调整;三是市场嗅觉敏锐,不仅价格调整早,而且渠道管控好,避免市场炒货,将价格增长收益更多留在了原厂。

但在业绩翻倍增长的同时,近年来公司研发费用占比逐年下降,且低于行业均值,中微半导科技含量究竟几何等问题也曾引来市场的关注。2018年至2021年,中微半导研发费用金额分别为2498.52万元、2898.28万元、3303.42万元、1.01亿元,研发费用率分别为14.26%、11.84%、8.75%和9.08%,均低于行业这几年的平均值。

对此,吴新元向记者表示,公司研发投入绝对数是逐年增加的,研发占比下降的原因是营收增长速度远远高于研发投入增长速度所致。此外,公司MCU研发平台成熟,新品研发边际成本低,边际效益大;而且公司以人为本多点布局,主要研发中心布局在非一线城市,研发人员薪酬水平相对较低。

随着2021年公司研发人员的增多以及在大家电、工业控制、车规级芯片、无刷电机等项目的研发投入,公司研发费用提升至1.01亿元,研发费用率升至9.08%。

MCU市场分化

业绩如何再增长?

今年7月以来,受终端消费电子需求疲软的影响,MCU砍单降价的消息频出,对于曾因“缺芯潮”斩获颇丰的中微半导而言,其业绩的持续增长性也同样成了市场关注的焦点。

以MCU的应用领域划分,可分为消费级、工业级、车规级和军工级四个大类。深度科技研究院院长张孝荣告诉记者:“此次遭遇砍单的主要是面向消费市场的中低端产品MCU芯片。此类MCU芯片应用非常广泛,在生活中随处可见,包括各类家电、电子玩具等。车规级MCU的情况与之相反,由于电动车销售火爆,车规级MCU景气度持续走高,一度导致了全球汽车厂商生产困难,当前国内汽车芯片进口率高达95%,在国产产能没有释放之前,未来三年这种MCU缺货现象会持续存在。”

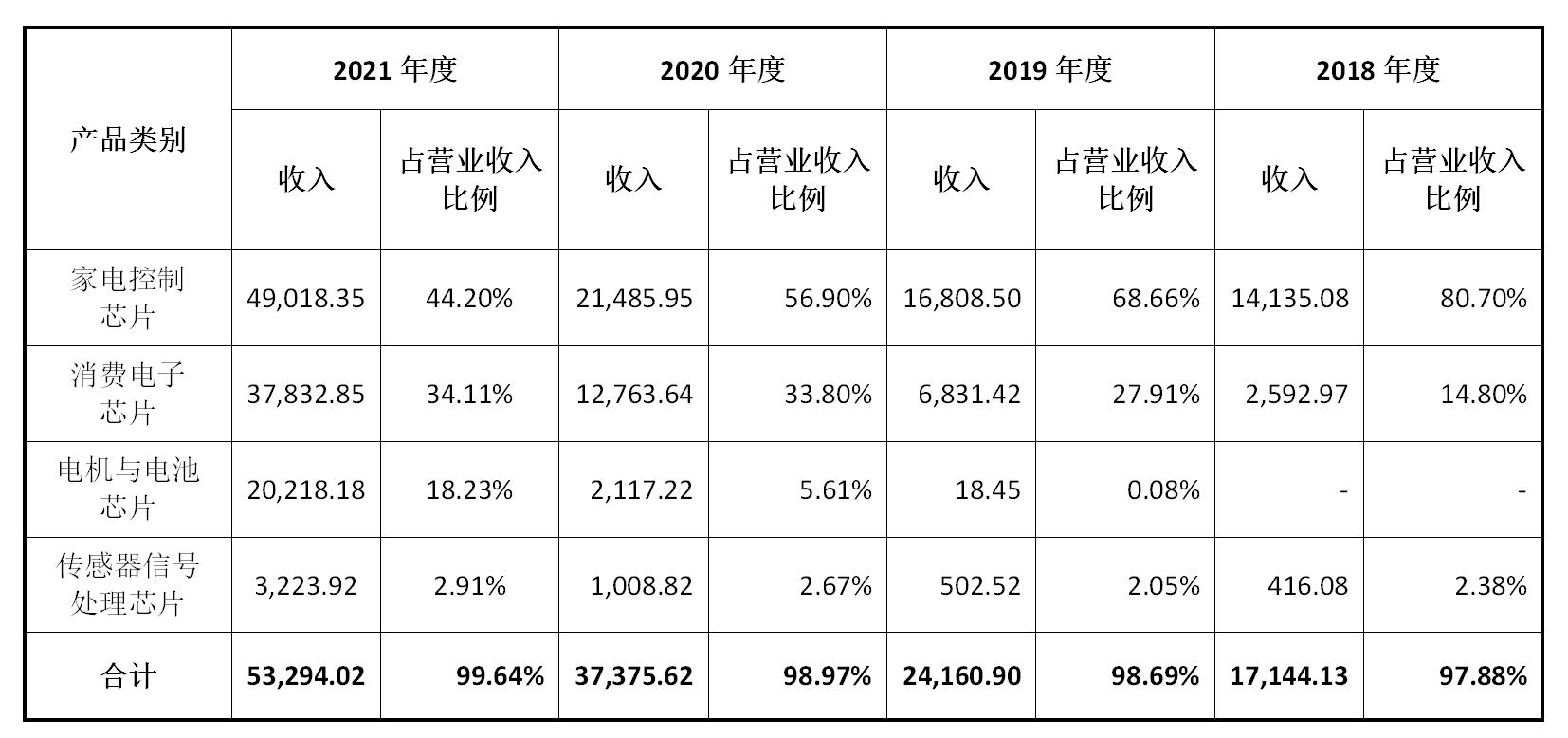

从中微半导的产品构成来看,应用于热水器、电磁炉、微波炉等小家电的控制芯片是公司主要营收来源,该部分业务收入占比由2018年的80.7%降至2021年的44.2%;应用于电动牙刷、电子烟和无线充电器等消费电子的芯片近年来营收占比逐渐提高,由2018年14.8%升至2021年的34.1%;电机与电池芯片从无到有,2021年达到18.2%;传感器信号处理芯片占比一直在3%以下。

为了提升公司的市场份额和竞争力,本次中微半导科创板IPO拟募集资金7.29亿元,其募投方向均是当下MCU领域的热门赛道,主要包括大家电和工业控制MCU芯片、物联网SOC及模拟芯片、车规级芯片三大研发及产业化项目。

在大家电芯片方面,中微半导2020年至2021年实现营收分别为118.69万元和526.24万元,占比仍较小。吴新元表示,目前国产芯片的自给率不到20%,且主要集中在消费领域。虽然今年上半年小家电市场需求有所下降,但在大家电市场国产替代需求强劲,市场空间很大,目前公司在大家电领域的营收增长超出预期。

在更受市场关注的车规级芯片方面,吴新元向记者透露,公司北京团队来自国际大厂,具有多款车规级芯片的量产经验。公司2018年量产的ARM内核的32位机就是按照车规级标设计的,2021年车规级芯片通过IEC-Q100认证,目前公司车规级芯片已经大量导入车企,出货量超过预期,营收增长很快;同时,公司已启动IS26262的认证,汽车芯片将是公司重要的战略发展方向。

2022年一季度,中微半导实现营收2.17亿元,同比增长27.65%;扣非净利润为6229.55万元,同比增长12.53%。吴新元向记者表示:“公司2022年通过出货量的增加保持整体业绩的增长,经营成果仍值得期待,同时我们相信公司经得起市场的检验。此次新股发行,高管和核心员工对公司未来都十分看好,参与战略配售踊跃,参与基金近1.3亿元。”

(编辑 李波 上官梦露)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号