本报记者 苏向杲 杨洁

2月2日晚间,记者从业内获悉,银保监会已向人身保险公司下发了《人身保险公司分类监管办法(征求意见稿)》(下称《办法》)。

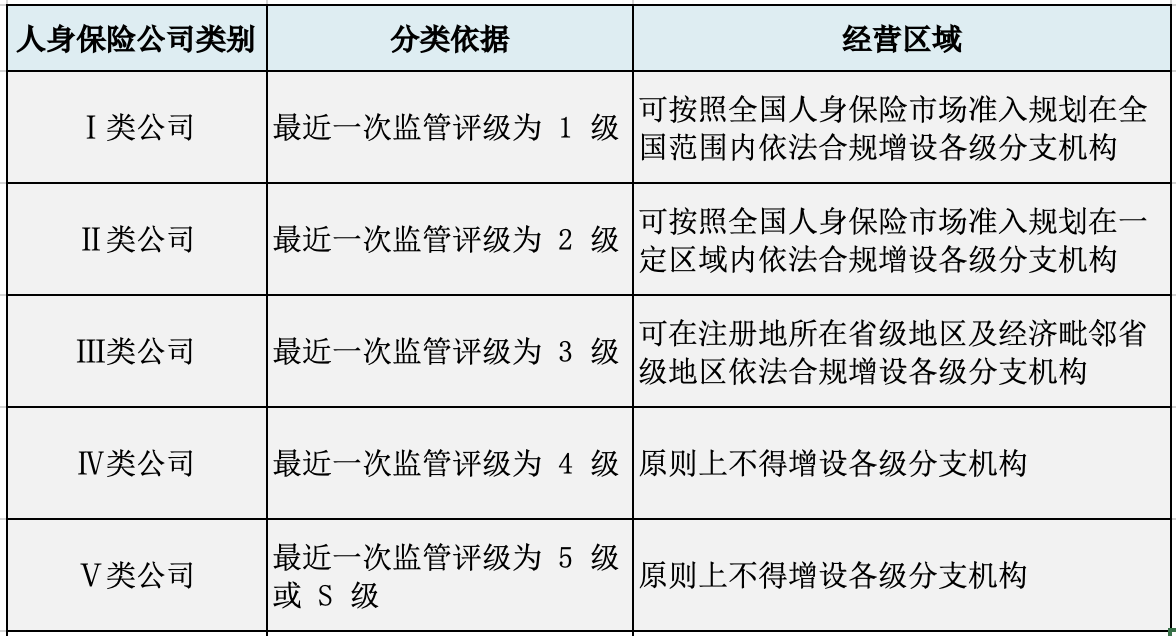

《办法》将人身保险公司分为Ⅰ类、Ⅱ类、Ⅲ类、Ⅳ类和Ⅴ类共5个类别。不同类别险企的业务范围和经营区域有所区别,Ⅰ类公司的业务范围和经营区域最为广,Ⅴ类则最为狭窄。

银保监会表示,制定本《办法》旨在进一步强化人身险公司分类监管工作,强化监管评级结果运用,推动人身险公司高质量发展。

负债端:经营范围和区域各异

5类公司如何界定?经营区域如何调整?

图片为记者根据《办法》整理制作

“人身保险公司分类结果每两年调整一次,监管机构原则上在监管评级确定后30日内完成分类。监管机构定期监测人身保险公司监管评级,监管分类工作结束后,人身保险公司风险状况或管理状况发生重大变化的,监管机构可对分类进行动态调整。”《办法》表示。

监管机构根据分类结果调整人身保险公司经营业务范围。

根据《保险公司业务范围分级分类管理办法》,人身保险公司业务范围分为基础类业务和扩展类业务,基础类业务包括普通型保险、健康保险、意外伤害保险、分红型保险、万能型保险,扩展类业务包括投资连结型保险和变额年金。

Ⅰ类公司:在经营范围内,可开展基础类业务和扩展类业务;在经营范围内,支持开展专属养老产品、费率可调型长期医疗保险产品开发等对公司经营管理能力和风险管控能力要求较高的创新业务。

Ⅱ类公司:根据公司具体风险状况和实际经营能力,控制万能型保险和扩展类业务保费增长,原则上万能型保险和扩展类业务规模保费增速不能超过公司上一年度万能型保险和扩展类业务规模保费增速或30%,两者取低;按照“一司一策”原则,在经营范围内,可以开展专属养老产品、费率可调型长期医疗保险产品开发等对公司经营管理能力和风险管控能力要求较高的创新业务。

Ⅲ类公司:严格控制万能型保险和扩展类业务保费规模,原则上万能型保险和扩展类业务规模保费收入不能超过公司上一年度万能型保险和扩展类业务规模保费收入。按照“一司一策”原则,在经营范围内,审慎开展专属养老产品、费率可调型长期医疗保险产品开发等对公司经营管理能力和风险管控能力要求较高的创新业务。

Ⅳ类公司:严格压降万能型保险和扩展类业务保费规模和业务占比,避免风险积聚。监管机构根据人身保险公司风险情况,“一司一策”对万能型保险和扩展类业务提出压降要求。不得开展专属养老产品、费率可调型长期医疗保险产品开发等对公司经营管理能力和风险管控能力要求较高的创新业务。

Ⅴ类公司:监管机构根据人身保险公司风险情况,审慎决定暂停人身保险公司万能型保险和扩展类业务。不得开展专属养老产品、费率可调型长期医疗保险产品开发等对公司经营管理能力和风险管控能力要求较高的创新业务。

投资端:根据分类开展资金运用监管

监管机构还根据分类结果开展人身保险公司资金运用监管,并调整资金运用业务。对应分类如下:

Ⅰ类公司:可依法合规开展全部资金运用业务,监管机构根据实际情况支持该类公司试点开展创新投资业务,并主要通过非现场监测方式开展资金运用监管。

Ⅱ类公司:可依法合规开展全部资金运用业务,监管机构通过非现场监测和现场检查相结合的方式开展资金运用监管,并视监管情况提示投资风险。

Ⅲ类公司:可依法合规开展全部资金运用业务,监管机构对该类公司加强资金运用非现场监测频度和现场检查力度,并视风险状况和违规情况限制开展相关资金运用业务。

Ⅳ类公司:可依法合规开展部分资金运用业务。监管机构对该类公司加强资金运用非现场监测频度和现场检查力度,根据风险情况,限制未上市企业股权、不动产及集合资金信托计划等非标准化资产投资业务,支持其委托监管评级为A类和B类的保险资产管理机构开展保险资管产品、股权投资基金和集合资金信托计划等投资。

Ⅴ类公司:可依法合规开展部分资金运用业务。监管机构对该类公司加强资金运用非现场监测频度、现场检查力度并采取贴身监管措施,根据风险情况,审慎决定限制或暂停未上市企业股权、不动产及金融产品等全部或部分非标准化资产投资业务,支持其委托监管评级为A类的保险资产管理机构开展保险资管产品、股权投资基金和集合资金信托计划等投资。

《办法》提到,人身保险公司存量投资资产不符合上述要求的,不得新增不符合监管规定的资金运用业务,并在监管机构指导下,制定具体整改计划,在合理期限内及时处置不符合投资范围的存量资产。

“人身保险公司未按照分类监管要求开展业务的,监管机构应当采取责令限期整改,责令暂停部分业务,停止批准开办新业务,责令调整董事、高级管理人员或限制其权利等监管措施。”《办法》提到。

最后,《办法》还规定,人身保险公司分类结果仅供审慎监管使用,人身保险公司不得将分类结果用于广告、宣传等商业行为,不得利用该结果散布不利于其他人身保险公司的信息,扰乱市场秩序。

(编辑 白宝玉)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号