本报记者 赵子强

本周,A股市场三大指数回落,技术上看,沪指已跌破60周线,成交额稍有增长,北向资金净买入超100亿元,申万一级行业指数周线全部下跌。

对于未来A股的走势,中信证券表示,市场短期波动源于经济快速恢复的预期与经济渐进修复的现实之间的矛盾,投资者对经济的预期已经达到低点;全球流动性紧缩预期上修最快的阶段已过,硅谷银行困境对国内影响有限,投资者对海外流动性的担忧已经达到高点;经济复苏仍在不稳固的早期,全国两会后是增量政策信息的关键时点,预计市场预期的转折点将现,带来情绪和风险偏好的上修。首先,对于经济恢复的趋势无需过度担心。2月份以来市场流动性及宏观流动性预期的下修导致博弈加剧,投资者急迫看到数据兑现的心理放大了局部负面信息的影响。其次,对于海外流动性紧缩无需过度焦虑,市场已度过加息预期上修最快的阶段。此轮美元反弹进程基本结束,硅谷银行困境远不足以引发金融动荡。最后,对于稳增长政策的力度无需过度低估,经济修复早期依靠被疫情压抑的需求的释放,决策层需要充分观察强度后再评估增量政策。

民生证券表示,在弱复苏交易逐渐降温后,长期问题的定价将浮出水面。维持此前对市场的谨慎判断,且级别上判断为1月份至2月份市场驱动逻辑的结束。配置上推荐:一、贵金属(金、银)的股票可重新布局,考虑到复苏预期的褪去,有色金属的逻辑换挡将逐步完成,商品通胀的反弹力量正在凝聚:油运、油,动力煤;二、重资产国企重估将和“一带一路”共振:建筑、炼厂、电力;三、部分成长领域仍可布局:国防军工、数据中心;四、经济动能的修复:房地产。

1.股票市场

A股市场:

本周(3月6日-3月10日,下同),A股三大股指收跌。上证指数周跌幅达2.95%,报3230.08点;深证成指周跌幅达3.45%,报11442.54点;创业板指周跌幅达2.15%,报2370.36点。

从31类申万一级行业周涨幅来看,本周全线下跌,其中,通信行业周跌幅最小为0.69%,跌幅最深的是建筑材料,周跌幅达7.22%,此外,汽车和非银金属周跌幅均在6%以上。

资金方面,北向资金本周累计净卖出金额达105.98亿元,其中,沪股通净买入-38.88亿元,深股通净买入-67.10亿元。

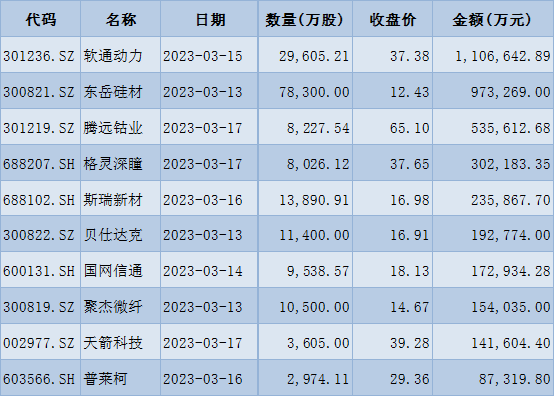

从解禁看,下周将有52只股票面临限售股解禁,合计解禁量为20.79亿股;按最新收盘价计算,合计解禁市值为445.49亿元。

表:下周解禁市值前十位(以本周收盘价计算)

制表:赵子强

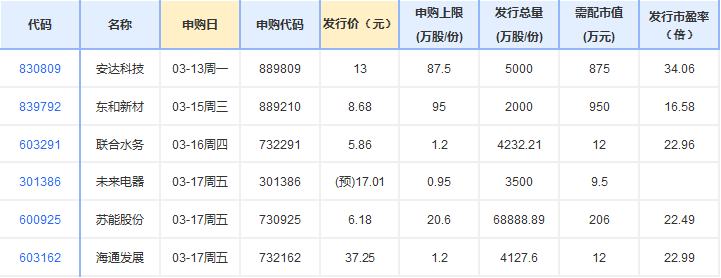

新股方面,根据发行安排,A股市场下周将有6只新股申购。

港股市场:

本周港股指数回落。截至周五收盘,恒生指数周累计跌6.07%,报收19319.92点;恒生科技指数同期跌10.19%,报收3782.22点;恒生中国企业指数同期跌7.11%,报收6445.90点。

华西证券表示,本周港股大盘出现回调。由于港股大盘前期反弹幅度较大,未来一段时间港股市场分化和波动较多。由于外围市场波动的影响,港股大盘回暖的流畅度还将一定程度受外围整体市场环境的不定期扰动,港股市场仍将维持超跌反弹和震荡反复结合的相对复杂的走势。从指数权重分布来看,预计未来短期内恒生指数和恒生中国企业指数的波动率仍将低于恒生科技指数的波动率。港股市场中资讯科技、消费等行业经历了之前大幅回调之后,仍然将出现超跌反弹和震荡反复相结合的相对复杂的走势,未来短期行业内部震荡和分化较为明显。

海外市场:

华西证券表示,本周美股市场回调幅度较大,周内和日内波动加剧。目前标普500席勒市盈率为29.71倍,仍明显高于历史平均数和中位数。由于美股估值压力未充分消化,美国企业盈利下行的压力仍然存在,且金融系统端的潜在压力增加,叠加美联储的加息进程还将延续,预计未来一段时间美股大盘仍将出现进一步回调。考虑到金融系统端的压力上升,美股金融股未来一段时间可能波动趋于加剧。此外,多数美股成长行业和价值行业将会面临进一步压力。建议现阶段暂时对美股市场采取偏谨慎的观望态度。本周欧洲多数市场出现回调。考虑到美股回调压力的联动因素,叠加欧洲经济趋于进一步疲软且流动性趋于进一步收紧,未来一段时间欧洲多数重要市场指数还将出现回调;前期回调幅度不够充分的德国DAX、法国CAC40、英国富时100、意大利富时MIB等欧洲多数重要市场指数容易出现进一步的明显补跌。此外,加拿大S&P/TSX综合指数、澳洲标普200、日经225等发达市场还将出现波动。考虑到经济仍存在一定压力,且美联储加息进程还在推进,一些拉美、东南亚等海外新兴市场股债汇市场还将受到一定冲击。

2.债券市场

光大证券表示,短期内,建议投资者寻找超跌板块逢低布局,建议投资关注以下方向:1)国产替代率仍低的医疗器械、医用设备等方向的转债。2)对数字经济、人工智能、算力等方向的转债关注低吸机会。3)下游需求复苏叠加上游成本下降的轻工、机械等板块对应转债。

中金公司表示,虽然目前存款利率短期内不一定能马上下调,债券的大机会还不会一蹴而就,但实际上利率上升风险很低,因此我们认为投资策略可能不必太过保守、可以考虑积极配置。二季度到三季度,如果经济动能有所回落,经济刺激政策可能还会再次发力,以及届时美国加息可能基本结束,国内基准利率和存款利率下调的制约缓解,存款利率的下调可能带动债券有一波交易行情。所以目前依然是较好的配置和买入时机。

3.外汇

兴业证券表示,短期内日元、人民币及其他亚洲货币将延续当前行情惯性,美元指数上行的压力减轻。关注日本薪酬变动,4月议息会议前市场可能重新押注货币政策紧缩并推动日元升值。美联储加息预期打满、日本投资者增持美债,受此影响10Y美债收益率预计进入调整期。

4.期货

华泰期货表示,商品分板在短期市场风险冲击的背景下,关注贵金属的短期避险属性。其他板块来看,目前黑色建材的消费和库存同比去年均有乐观向的支撑,在本轮季节性补库过后,周频数据显示消费量乐观支撑其去库进程良好,但近期监管部门采取措施调控商品价格不合理上涨的概率也有所上升。俄罗斯减产兑现,但出口仍旧维持高位,在欧盟制裁全部生效后,市场对俄罗斯的关注焦点仍旧在其油品产量与出口减量的兑现上,油价区间波动格局短期难以打破;有色板块近期也开启了去库阶段,但去库速度相对缓慢,叠加海外的风险冲击,短期维持中性;农产品中的生猪供需两端预计未来一季度均面临一定压力,进而短期拖累饲料板块,但长期农产品基于供应瓶颈、成本传导的看涨逻辑仍未发生改变。

(编辑 上官梦露)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号