本报记者 刘斯会

尚乘数科的暴涨神话戛然而止。

当地时间8月3日收盘,纽交所上市公司尚乘数科股价单日下跌34.48%,报价1100美元/股;总市值由前一日的3106.91亿美元跌至目前的2035亿美元,市值一夜蒸发千亿美元。

香港商人蔡志坚控制的尚乘数科于7月14日登陆美股,发行价7.8美元/股,绿鞋后募资1.435亿美元,是年内最大的中概股在美IPO项目。上市后,尚乘数科意外走出强势上涨行情,连续多个交易日涨幅超过100%,8月1日收盘价742美元/股,相比发行价上涨94倍。8月2日,尚乘数科盘中股价一度高达2555美元/股,市值最高突破4000亿美元,随着当日股价震荡回落,收盘总市值为3107亿美元。而中概股龙头阿里巴巴当日市值约2400亿美元。

一家少有人注意的中小型中概股,从7月15日上市的7.8美元/股发行价涨至8月2日的1679美元/股,半个多月时间,公司市值曾一度超过阿里巴巴,让人惊诧不已。

即便公司市值一夜蒸发千亿美元,当下其市值仍超过京东(955亿美元)、拼多多(628亿美元)等中概股龙头。

为何一家成立于2019年,目前为止员工数只有50人的“小公司”其市值在短短时间超越京东、拼多多,这背后暴涨的逻辑是什么?如今,公司股价开始回调,背后是否存在泡沫?

当前市值仍超京东、拼多多

公开资料显示,尚乘数科是尚乘集团旗下的一家数字金融公司,尚乘集团最早由李嘉诚的长江实业、和记黄埔于2003年创立,2014年引入新股东摩根士丹利亚洲私募股权投资基金(MSPE)后,李氏家族不再参与其日常管理营运,投行出身的香港商人蔡志坚成为尚乘集团的实际控制人。

集团官网显示,尚乘集团围绕IDEA战略展开业务布局,其中“I”代表投资银行及传统金融,“D”即数字金融板块(尚乘数科),“E”是教育,“A”则是地产及酒店。

具体来看,尚乘数科主要有两大业务线:数字金融服务和蛛网生态系统解决方案。其中,数字金融服务主要为客户提供保险和数字银行业务;蛛网生态系统解决方案,则是为付费会员提供独家访问AMTDSpiderNet生态系统及其著名的企业成员、杰出的企业高管和合作伙伴的机会。

看懂研究院研究员、独立国际策略研究员陈佳在接受《证券日报》记者采访时表示,尚乘数科当前市值超越京东、拼多多,总市值一度达到3106.91亿美元,不仅在中概股历史上,在美股历史上,这种级别的狂飙还要追溯到近百年前了,因为只有理论上一级市场定价严重低估才会引起这种级别的估值暴涨。

业绩不足以撑起千亿美元估值?

针对公司的股价波动,尚乘数科在官网中回应称,公司首次公开募股以来,注意到公司的ADS价格大幅波动,并且还观察到一些非常活跃的交易量。公司表示,自首次公开发行之日起,不存在与公司业务和经营活动相关的重大情况、事件或其他事项。公司同时会密切监察市场是否有任何不寻常的交易活动或异常。

公司业务并无任何变化,二级市场却连续暴涨,除了创立初期有李嘉诚影响力的加持,还与业绩相关吗?

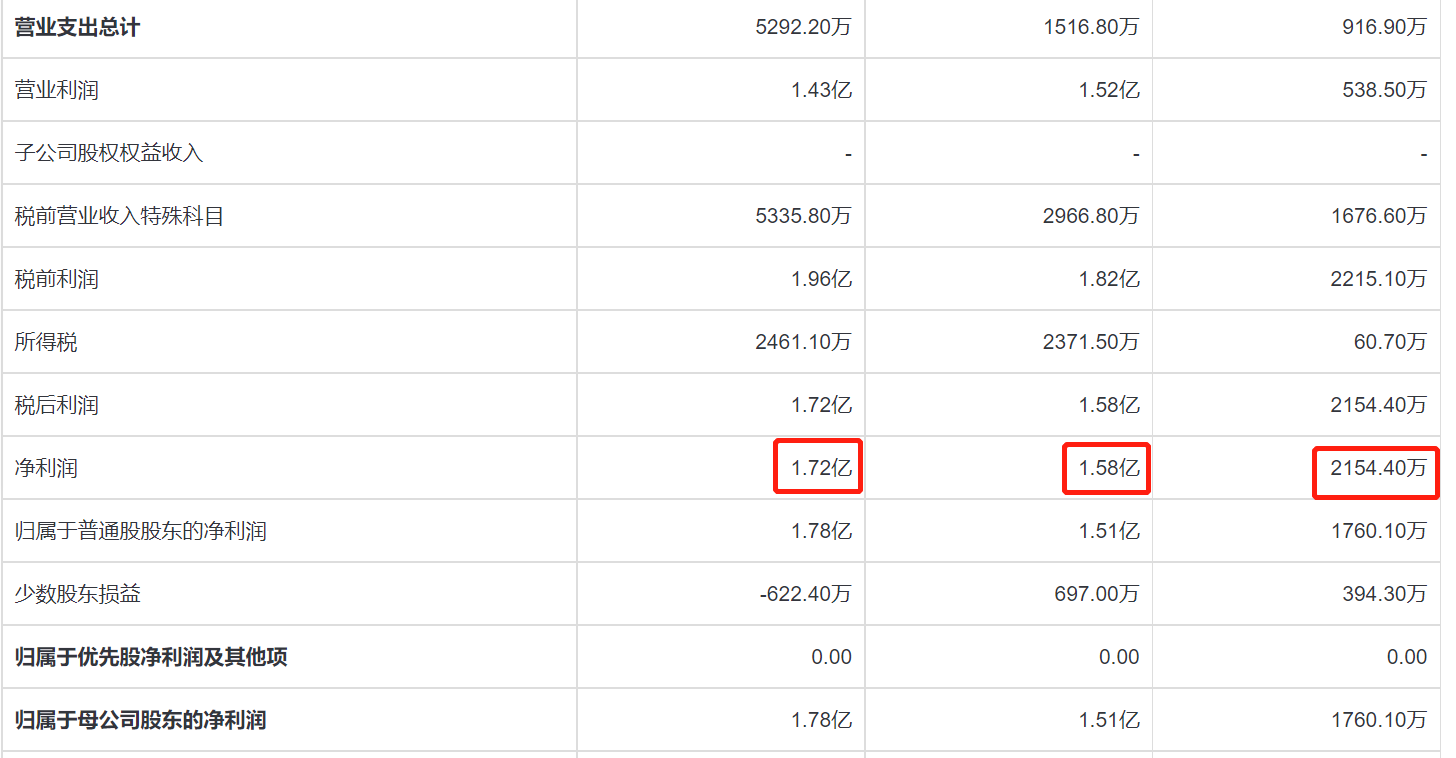

据招股书显示,2019财年、2020财年、2021财年,公司全年营收分别为1455.40万港元、1.68亿港元、1.96亿港元;净利润分别为2154.4万港元、1.58亿港元、1.72亿港元。

香颂资本执行董事沈萌表示,从公司历年业绩来看,一家公司全年营收连续三年不足2亿港元,却要支撑当前的千亿美元的估值,这样的投资故事在美股这种成熟的资本市场会被认为是童话故事。

此外,公司全部流通股只有1900万股,是高度控盘流通股,股价却出现逆天暴涨,不排除人为拉升股价,制造舆论话题,以吸引信息不对称的投资者特别是炒美股的内地投资者的可能性。

陈佳对《证券日报》记者表示,尚乘数科作为数字金融提供商,从收购PolicyPal进军保险业数字化管理平台,再到收购FOMOPay进军数字支付平台,从出品电影、到联推香港历史上首个线上劳工保险,并利用平台力推面向消费者、中小企业的数字保险主题;同时有打造目前可盈利的spidernet生态系统。“其业务领域面极广极深,几乎可以对标阿里系;但与阿里航母级独角兽不同在于,尚乘数科尚且只是子公司级别的独角兽,它对全球顶级投资者而言唯一可见亮点就是增速。”

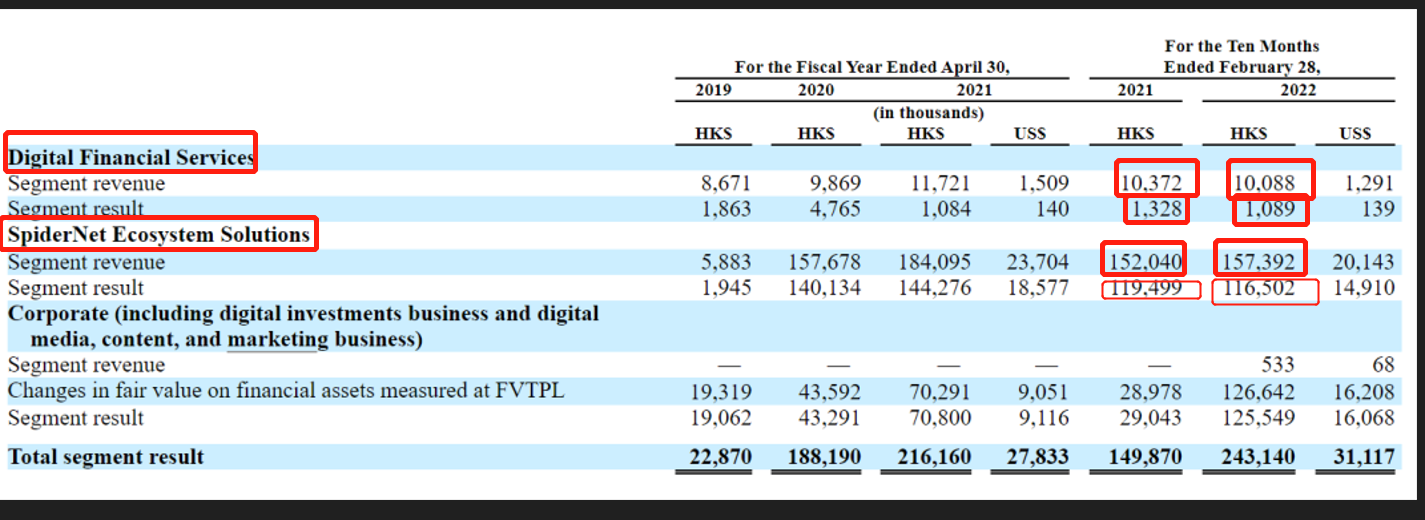

不过,尚乘数科两大业务增速却已经明显放缓,具体来看,在2019财年至2022财年的前10个月,公司的数字金融服务业务营收和利润都出现了同比下滑,其中,利润下滑幅度达到18%,远大于营收下滑的2.74%;另一项业务蛛网生态系统解决方案业务,在上述报告期间虽然保持了营收增长,但却陷入增收不增利的局面中,当期利润同比下滑2.5%。

有私募基金人士在与记者交流时也表示,从公司当前业绩上看,基本面不足以支撑现在的高估值,其同时提醒投资者注意风险,应从回归公司基本面的角度来分析公司估值的合理性。

而对于市场上关于公司营收不足2亿港元却撑起千亿美元估值,涉嫌抬高股价的疑问,《证券日报》记者邮件联系尚乘数科核实,但截至记者发稿并未得到回复。

(编辑 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号