本报记者 张颖

4月11日,A股三大指数呈震荡回落态势。截至上午收盘,上证指数跌幅达1.75%,报3195.07点;深证成指和创业板指跌幅分别为2.75%和3.3%;沪深两市合计成交额6048.9亿元;总体来看,两市个股跌多涨少,上涨家数达884家。

从资金面来看,4月11日上午,北向资金净卖出金额达57.82亿元。另外,两融资金方面,截至4月8日,沪深两市两融余额为16565.03亿元,较前一交易日减少55.33亿元。其中,融资余额为15665.39亿元,较前一交易日减少58.63亿元;融券余额为899.64亿元,较前一交易日增加3.3亿元。

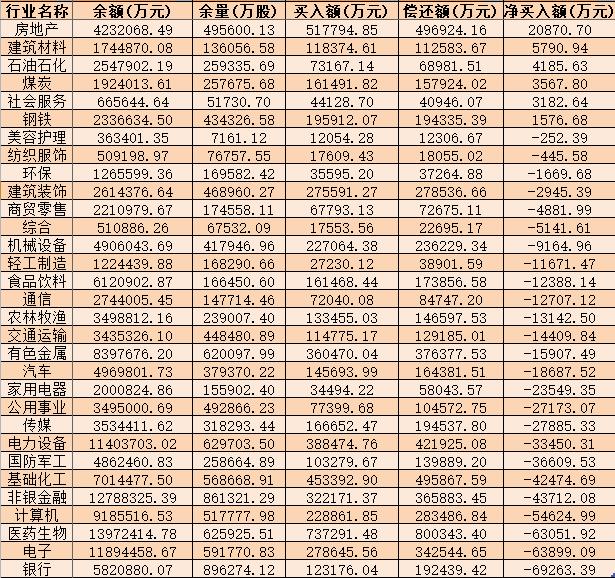

表:4月8日申万一级行业两融交易情况:

制表:张颖

对于后市,业内普遍表示,当前市场仍然处于震荡磨底修复阶段。

中信证券认为,可以把握贯穿二、三季度的中期修复行情。预计4月中旬是本轮上海疫情的拐点,也是稳增长政策二次发力的关键窗口,A股中期修复行情将贯穿二三季度。一方面,本轮局部疫情中,上海新增确诊病例有望在4月中旬迎来拐点,预计此轮局部疫情得到有效控制后,各地政策将在疫情防控和经济发展之间再平衡,以缓解经济压力。另一方面,预计经济数据的披露将促使稳增长政策二次集中发力,其中针对地产的“一揽子”政策将继续加力,同时4月中旬还是政策利率下调的关键窗口。综上所述,若疫情拐点与政策发力点如预期叠加,A股中期修复行情将贯穿二三季度,建议继续紧扣稳增长主线,坚定布局“估值低位”和“预期低位”品种,并在二季度重点关注地产和基建产业链。

海通证券表示,目前市场处于中期视角下的磨底期,但面临一些挑战:经济进入主动去库存阶段,疫情对经济形成扰动;美债利率快速上升尚未稳定,俄乌冲突及地缘政治形势存在不确定性。此时投资者应保持耐心,不宜冒进,等待基本面筑底、外部环境好转或政策强力宽松的机会,如果市场出现大幅调整,亦可逐步布局,布局方向重点关注早周期品种(地产链等),如果后续美债利率趋稳,国内宽货币加强则可以考虑逐步加大对成长的配置。

热点板块方面,截至4月11日上午收盘,仓储物流、预制菜、水产养殖、农林牧渔等板块涨幅居前,均超2%。

具体来看,4月11日上午,仓储物流板块异军突起,表现强劲。截至上午收盘,板块涨幅居首达5.5%。7只概念股集体涨停,其中,新宁物流、飞力达等2只个股均达20CM涨停。

消息面上,4月10日晚,《中共中央、国务院关于加快建设全国统一大市场的意见》(以下简称《意见》)发布。《意见》提出,建设现代流通网络。优化商贸流通基础设施布局,加快数字化建设,推动线上线下融合发展,形成更多商贸流通新平台新业态新模式。

对此,安信证券分析认为,防疫政策开始重视物流保供,物流节点应开尽开,保供人员能出尽出,公路货运禁止一刀切管控,预计近期电商消费与快递物流将走出低谷、逐步恢复,继续推荐快递物流龙头企业。

(编辑 才山丹 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号