本报记者 赵子强

本周,A股市场三大指数持续回升,沪指收复3100点并成功站上120日线,北向资金净买入200.19亿元,申万一级行业指数普遍表现强势。

对于未来A股的走势,中金公司表示,12月底至今A股市场持续反弹,主要宽基指数均有所回升,市场继续交易疫后经济修复预期。近期市场由弱转强主要受高频经济数据修复、政策支持加力、市场交投恢复、中外增长预期差异等因素影响。向前看,考虑到反弹后A股整体估值仍不高,尚处于历史低位,当前A股仍处于较好的布局期,随着疫情影响消退、中国增长走向实质性复苏,市场有望在今年迎来趋势性投资机会。配置方面,继续建议短期紧跟政策边际变化节奏来配置,如地产链条、受疫情影响的消费板块。中期根据景气程度以及产业政策支持方向来把握产业升级与消费升级的主线。

中信证券研报指出,元旦后全国各地疫情快速“过峰”,政策频出推动经济加速修复,全年关键做多窗口已经开启,增量资金“抢跑”入场,市场流动性快速改善,风险偏好逐步回暖,资金不断积极寻找“洼地”推动行情轮动扩散,从政策博弈驱动的第一阶段正在转向业绩驱动的第二阶段,配置上逐步由均衡转向业绩弹性。首先,从经济基本盘来看,疫情扰动持续时间比预期更短,各类稳增长政策持续加码,经济加速修复的趋势更加明确。其次,从市场流动性环境来看,外资回流中国资产速度加快,活跃资金仓位迅速抬升,此前被主题交易虹吸的资金快速释放,成长股流动性环境明显好转。最后,从行情特征来看,国内疫情和美国加息预期均度过顶点,一季度全球风险偏好同步上升,行情轮动的接力效应明显强于替代效应,预计三类“洼地”板块将受益于市场流动性持续好转和扩散的过程。

1.股票市场

A股市场:

本周(1月2日-1月6日,下同),A股三大股指持续上涨。上证指数周涨幅达2.21%,报3157.64点;深证成指周涨幅达3.19%,报11367.73点;创业板指周涨幅达3.21%,报2422.14点。

从31类申万一级行业周涨幅来看,本周28类上涨,3类下跌,其中,计算机行业周涨幅居首达5.15%,紧随其后的是建筑材料和通信,周涨幅均超5%。跌幅最深的是农林牧渔,周跌幅达1.22%。

资金方面,北向资金本周累计净买入金额达200.19亿元,其中,沪股通净买入83.34亿元,深股通净买入116.85亿元。

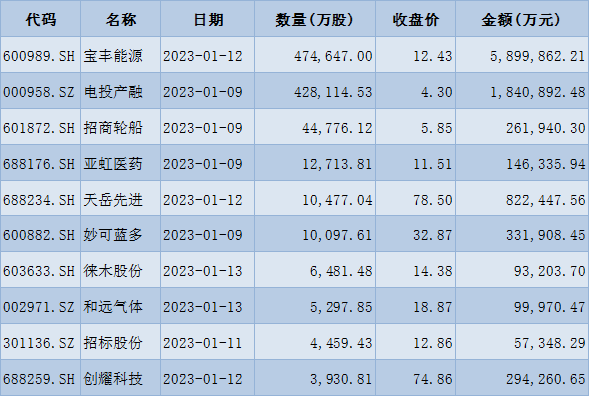

从解禁看,下周将有67只股票面临限售股解禁,合计解禁量为103.24亿股;按最新收盘价计算,合计解禁市值为1070.29亿元。

表:下周解禁市值前十位(本周收盘价计算)

制表:赵子强

新股方面,根据发行安排,A股市场下周将有6只新股申购。

港股市场:

本周港股指数走势强劲。截至周五收盘,恒生指数周累计涨6.12%,报收20991.64点;恒生科技指数同期累计涨7.32%,报收4431.12点;恒生中国企业指数同期累计涨6.54%,报收7143.64点。

中金公司认为,整体来看,预计港股市场最为艰难的时刻或已经结束,未来虽然可能出现波动,但转机有望逐步显现。在近期反弹后,MSCI中国指数(剔除A股)动态市盈率已经修复至9.5倍,与去年11月初的7.7倍相比回升幅度达到23%。预期MSCI中国指数2023年或存在14%至18%的修复空间,基于6%至10%的盈利增长和5%至8%的估值修复。不过,在风险溢价和估值修复之后,二季度之后市场的前景将取决于中国经济增长前景和基本面的修复状况。如果后续政策加码推动基本面持续向好则有望迎来更大级别行情,类似2017年。否则可能转为类似于2019年的成长风格主导的结构性行情。因此,在配置策略上,除了高股息外,我们建议投资者短期依然可以继续聚焦政策敏感的消费和地产板块,而预期修复的互联网和部分医疗保健依然值得关注。

海外市场:

华西证券表示,由于之前美股大盘出现连续数周的下跌,叠加本周公布的2022年12月新增非农就业人口数据的影响,本周美股大盘出现反弹走势。但另一方面,美国经济衰退趋势在进一步上升。本周公布的2022年12月美国ISM非制造业指数明显下降,自2020年5月以来首次跌破50荣枯线,3个月和10年期美债倒挂幅度超过100个基点,美国经济的下行压力在不断加大。目前标普500席勒市盈率为28.48倍,仍明显高于历史平均数和中位数。考虑到美股估值压力未消化充分,叠加美国衰退趋势在进一步加强,美国企业盈利下行的压力仍在,预计未来一段时间美股大盘将延续下半场回调。未来一段时间美股成长股、价值股和原材料周期股还将出现下半场回调。本周欧洲多数市场出现反弹。考虑到欧洲经济进一步疲软以及流动性偏紧的影响,预计在开启新一轮右侧行情之前,欧洲多数重要市场指数还将进一步延续后半场的震荡。此外,加拿大S&P/TSX综合指数、澳洲标普200、日经225等发达市场还将出现进一步回调。考虑到经济仍存在一定下行压力,马尼拉综指、印尼综指等新兴市场还将出现进一步回调。

2.债券市场

中信证券表示,短期来看长债利率不具备下破2.8%的驱动,套息策略仍是阶段性的最优解。下周预计12月金融数据将公布,但12月基本面数据偏弱预期已在全年最低的PMI中被市场充分消化,而债市对于基本面利多的钝化尚未明显解除。票据利率走高指向信贷需求回暖,广义流动性市场供需缺口或逐步向狭义流动性市场传导,资金利率或短期延续低位运行,但长期上可能存在抬升的风险。就下周而言,显著利好缺位下长债利率可能延续在2.85%附近震荡,可适当参与杠杆套息。

3.外汇

中金公司表示,本周市场重点关注美国CPI数据,在其他数据均显示美国经济需求下行背景下,市场的一致预期是美国的通胀同比将进一步走低至6.5%。通胀进一步的下行或将令市场确认美联储在2月份进一步将加息幅度退坡至25基点,从而令美元指数进一步下探。包括鲍威尔在内的美联储官员本周的讲话也将给市场对美联储未来的加息路径提供更详细的线索。从中期看,维持美元将在一季度反弹的观点,上周五的数据并没有改变美欧经济迈向衰退的趋势,在主要央行仍在继续加息缩表的环境下,风险偏好很难长期维持在现有水平。美元指数也终将受益于避险逻辑。

4.期货

贵金属方面,中信建投期货表示,整体来看,美国经济活跃度的下降引发了市场对经济衰退的担忧,整体避险情绪上升,但美联储12月货币政策会议纪要整体基调偏鹰;美国整体就业市场增长强劲,但时薪显著下降缓解了市场对于薪资-通胀螺旋的担忧。市场对美联储再次放鹰且维持限制性利率的预期再次增强,但是短期内美国经济的显著下滑以及远期通胀预期的下降依然拖累美元走势,侧面助推了贵金属的反弹。此外,近期俄乌局势显示年初地缘形式并不乐观,地缘政治的不确定因素也推动贵金属持续走强。

财通证券表示,工业金属方面,国内铜铝节后库存激增,受国外通胀压力和国内市场氛围冷清影响,预计价格持续走弱。能源金属方面,市场需求持续疲软,价格缺乏回弹潜力。

原油方面,和合期货表示,以目前的形势来看,俄罗斯原油及成品油产量及出口是供应端最大变数,而需求方面,市场虽预期美联储加息节奏将放缓,但在全球经济衰退的预期下,需求增速相对有限。整体来看全年油价波动仍然会很大,维持宽幅震荡走势。

(编辑 孙倩)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号