本报记者 张颖

本周,全球股市多数上涨,美股、港股和A股市场均出现不同程度的反弹行情。值得关注的是,北向资金大举涌入A股市场,本周净买入额超265亿元。在震荡反弹中,业内人士普遍认为,A股有望进一步回暖,“暖冬行情”仍将延续。

兴业证券表示,内外部风险缓和之下,市场有望进一步回暖。当前,各项“稳增长”政策在加速落地,并有望托底经济。外部风险也在减弱,外资大幅回流。从估值、股权风险溢价来看,当前市场仍处于高性价比的底部区域。结构上,短期内继续重点关注大消费+国企央企的修复机会。

中泰证券分析认为,“暖冬行情”仍将延续,但需要注意的是,底部和调整时未加仓的投资者不宜盲目追高。风格上,维持“暖冬行情”第二阶段将以低估值上证50为主线;配置上,立足一季度的投资者,可关注电力等高分红板块。

浙商证券认为,11月以来市场赚钱效应显现。进入12月,随着政策持续发力,市场行情可期。就结构而言,新兴产业聚焦先进制造,传统行业关注困境反转。针对先进制造,关注强链补链、能源革命、智能经济等板块的低渗透率领域。针对传统行业,关注出行链和地产链的修复机会。

中信建投表示,近日行情的结构性特征相当明显,并且热点散乱、轮动快速的特点也并无改善。在当前的业绩真空期,题材活跃将成为市场的主要特征。具体主线上,当前稳增长、复苏、有潜在政策支持以及业绩面临边际改善预期的几个方向,仍可作为关注的重点。

本周市场回顾

1、股票市场

A股市场:本周(11月28日-12月2日,下同),A股走出震荡攀升态势,三大股指全线上涨。上证指数累计周涨幅达1.76%,报3156.14点;深证成指累计周涨幅达2.89%,报11219.79点;创业板指累计周涨幅达3.2%,报2383.32点。

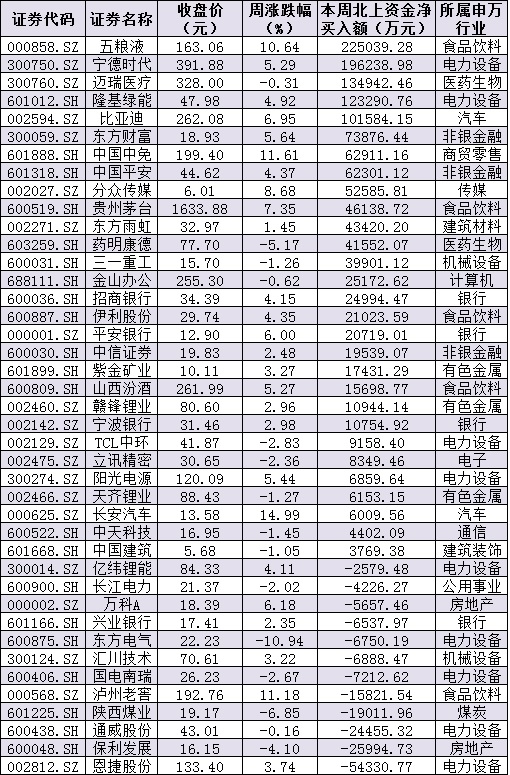

资金方面,周五,北向资金净买入金额达40.94亿元,连续4个交易日实现净买入。本周北向资金累计净买入金额达265.07亿元。从前十大成交活跃股来看,本周,五粮液、宁德时代、迈瑞医疗、隆基绿能、比亚迪等5只个股,北向资金净买入金额均超10亿元。另外,恩捷股份、保利发展、通威股份等个股遭北向资金净卖出金额均超2亿元。

表:本周(11月28日-12月2日)沪、深股通前十大成交活跃股交易情况:

制表:张颖

从申万一级行业来看,本周有30个行业实现上涨,其中,社会服务行业涨幅居首,达8.49%,紧随其后的是,食品饮料(7.87%)、美容护理(6.43%)、商贸零售(6.27%)等行业指数,累计周涨幅均超6%。另外,仅有煤炭行业指数出现下跌,周跌幅达0.44%。

与此同时,统计显示,下周(12月5日-12月9日)共有74家公司合计14.13亿股限售股陆续解禁,按照最新收盘价计算,解禁市值为414.61亿元。从解禁市值来看,北方华创、招商积余、佰仁医疗等公司解禁金额均超50亿元。

表:下周(12月5日-12月9日)解禁金额均超10亿元的公司

制表:张颖

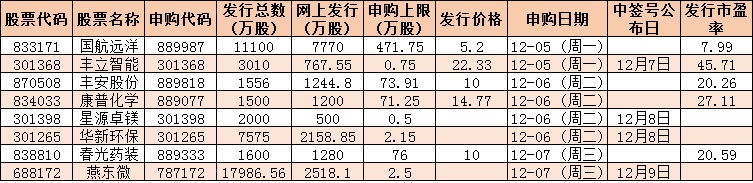

根据发行安排,下周(12月5日-12月9日)有8只新股发行,周一有2只:国航远洋、丰立智能;周二有4只:丰安股份、康普化学、星源卓镁、华新环保;周三有2只:春光药装、燕东微。另外,按目前安排,下周将有4只新股首发上市,12月5日上市的是炜冈科技;12月6日上市的是雷特科技;12月7日上市的是辰光医疗、秋乐种业。

表:下周(12月5日-12月9日)8只新股发行情况:

制表:张颖

港股市场:

周五港股震荡运行,恒生指数收盘跌0.33%报18675.35点,恒生科技指数涨1.03%,恒生国企指数跌0.25%。本周,港股大幅反弹,恒生指数累计周涨幅达6.27%;科技指数累计周涨幅达10.81%;国企指数累计周涨幅达6.66%。

中泰国际指出,目前港股很明显是强预期,弱现实的格局,近日中国10年期债息大幅上行至接近2.9%,反映投资者有很强烈的复苏预期。随着指数显著反弹,高台多空博弈会更为激烈,预料市况将持续上行,投资策略应重个股,轻指数。

海外市场:

周五,美国三大股指收盘涨跌不一,道指涨0.1%报34429.88点,标普500指数跌0.12%报4071.7点,纳指跌0.18%报11461.5点。本周,道指涨0.24%,标普500指数涨1.13%,纳指涨2.09%。这也是三大指数今年10月以来的首次周线两连涨。值得关注的是,中概股,纳斯达克中国金龙指数涨5.39%,本周累涨超22%,创3月中旬以来最大单周涨幅。

周五,欧股收盘多数下跌,本周多数上涨;德国DAX指数涨0.27%,本周下跌0.08%;法国CAC40指数跌0.17%,本周上涨0.44%;英国富时100指数跌0.03%,本周上涨0.93%。

周五亚太主要股指全线收低,韩国综合指数跌1.84%,日经225指数跌1.59%,澳洲标普200指数跌0.72%,新西兰NZX50指数跌0.11%。

2、债券市场

本周,国债期货下跌。本周T2303累计下跌0.14元,TF2303累计下跌0.11元,国债期货比现券更抗跌。兴业证券表示,T2303仅在周一和周二下跌。从形态上期债似乎呈现出“双底”的特征,99.2元附近可能是T2303的关键支撑位。从持仓量来看,周一和周二空头持续进攻,多头负隅抵抗,周四空头止盈离场带动持仓量回落。从成交持仓比来看,周二是市场交投情绪的高点。

本周(11月28日-12月2日)央行公开市场共有230亿元逆回购到期,央行在公开市场共进行逆回购操作3170亿元,本周净投放资金为2940亿元。下周(12月5日至12月9日)公开市场将有3170亿元逆回购到期。本周商业银行共发行同业存单3070.1亿元,发行量减少2834.2亿元(上周为5904.3亿元)。

3、外汇

周五在岸人民币兑美元16:30收盘报7.0380,较上一交易日涨411个基点,本周累涨1235个基点。人民币兑美元中间价报7.0542,调升683个基点,本周累计调升797个基点。

4、大宗商品

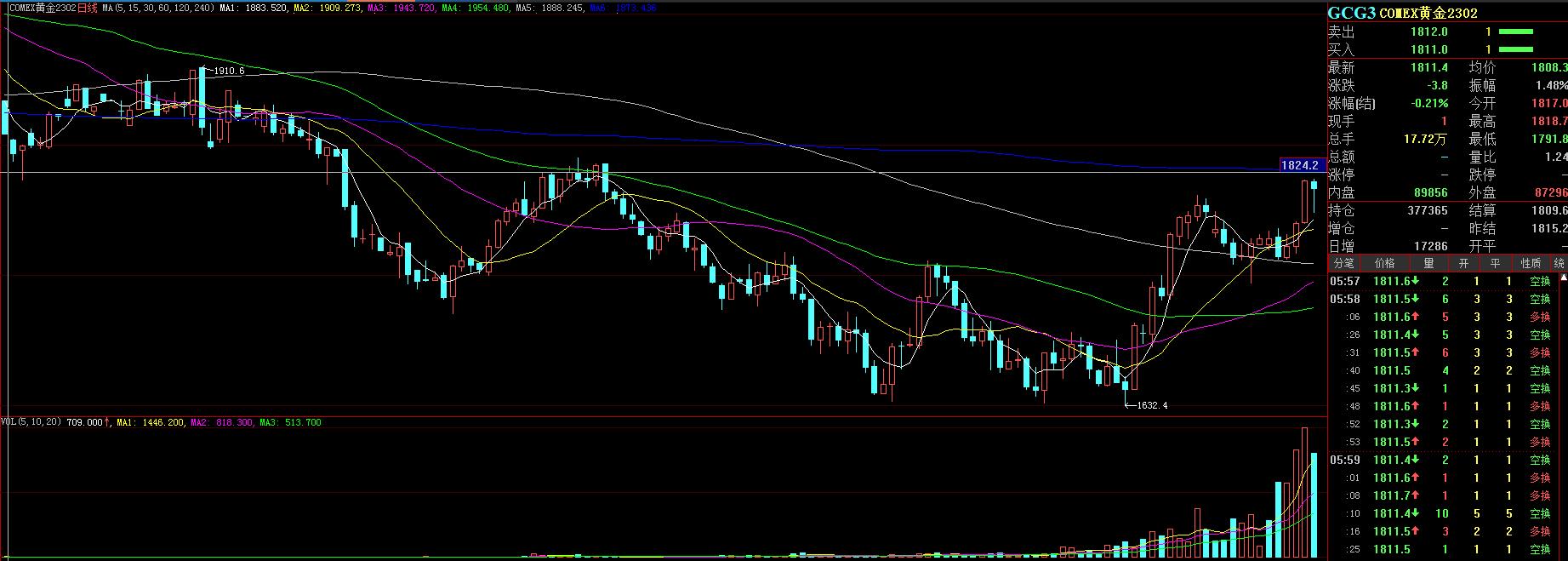

周五,国际贵金属期货收盘涨跌不一,COMEX黄金期货跌0.21%报1811.4美元/盎司,COMEX白银期货涨2.25%报23.355美元/盎司。本周,COMEX黄金期货涨3.27%,COMEX白银期货涨8.98%。

周五,国际油价全线下跌,美油明年1月合约跌1.08%,报80.34美元/桶。布油明年2月合约跌1.27%,报85.78美元/桶。本周,美油明年1月合约涨5.32%,布油明年2月合约涨2.47%。

本周,LME铜涨5.79%,LME锌涨6.39%,LME镍涨10.76%,LME铝涨8.19%,LME锡涨6.02%,LME铅涨4.53%。

(编辑 孙倩)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号