住房契税有优惠

此前,财政部、国家税务总局、住房和城乡建设部在2016年2月17日发布的《关于调整房地产交易环节契税营业税优惠政策的通知》(财税〔2016〕23号)规定,

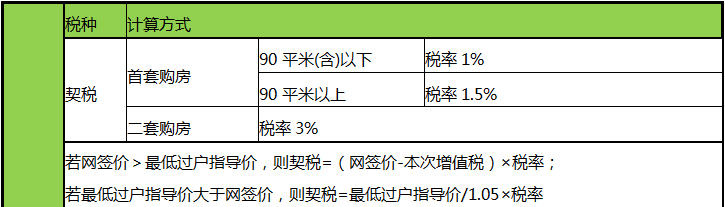

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

但,北京市、上海市、广州市、深圳市暂不实施契税优惠。

图片来源:国家税务总局

举例来说,郑州市税务局2020年1月19日发布的契税申报内容中,郑州契税税率为4%。对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税;对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

上海在今年4月28日发布的关于贯彻《中华人民共和国契税暂行条例》的若干意见中明确,上海契税的适用税率为3%。该意见有效期至2030年4月30日。

北京购房契税则是在2002年7月1日起由4%降为3%,个人购买普通住宅,在3%税率基础上减半征收,取消原来120平方米以上分段征收的规定。

目前北京房屋交易契税实施情况

此次通过的契税法按照税制平移的原则,将现行有效的契税免征政策予以明确,规定婚姻关系存续期间夫妻之间变更土地、房屋权属,法定继承人通过继承承受土地、房屋权属,免征契税。

此前契税法草案授权国务院根据经济社会发展需要可规定其他减免税情形,但未明确具体范围。契税法细化了这一授权条款,进一步明确了关于减免征税情形的范围,规定国务院对居民住房需求保障、企业改制重组、灾后重建等情形可免征或减征契税,报全国人民代表大会常务委员会备案。

严跃进表示,此次税法相比过去的条例,从层级上做了调整,是最大的变化,这和立法工作有关,而和楼市调控关系不大。更为关键的是,过去的条例很多内容已经过时,一些新的住房、土地等交易形式出现,必须在升级为法律的同时,做相关内容的修正、删除或补充。

第一,此次法律明确,征收范围删除了“国有土地”的限制,实际上增加了农村集体经营性用地的概念。随着新土地管理法的落实,农村集体经营性建设用地交易必然增加,相关契税征收必须有法可依。

第二,此次明确了以作价投资、偿还债务、划转、奖励等方式转移土地、房屋权属的,应当依照本法规定征收契税,这实际上就是对这几年新的交易形式给予了征税,使得此类交易税费征收根据规范。

第三,此次政策明确法定继承人通过继承承受土地、房屋权属的,免征契税。实际上全国各地对于此类交易,本身也是不征税的,但是这次上升为国家法律,使得各地操作更加规范,有法可依。

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号