▌移动化趋势推动直播行业增长,马太效应下头部平台受益

直播平台发展至今大致可以分为两类:秀场直播、游戏直播。

秀场直播:早期发起于PC端,核心是美女直播,其直播内容通常为唱歌、跳舞等才艺,后向脱口秀、户外等多领域拓展。

游戏直播:跟随相关爆款端游兴起(如英雄联盟),核心是游戏玩家,直播内容为玩游戏和赛事解说。

直播行业发展迅速,盈利模式逐渐清晰

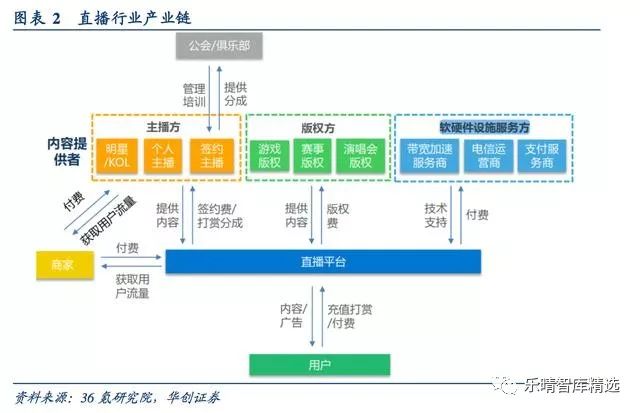

直播平台位于行业产业链核心地位,下游面对用户和流量需求商家;上游对接内容方和技术方,主要有主播、版权方以及软硬件设施服务方。

版权方:提供游戏、赛事以及演唱会版权。

直播平台:向用户提供内容,向商家提供推广机会;主播:UGC创造;公会:打造主播人气,帮助主播强化用户打赏。

用户:观看直播内容,选择是否进行付费;商家:对于直播平台流量存在需求,主要为新游戏推广宣传、品牌营销。

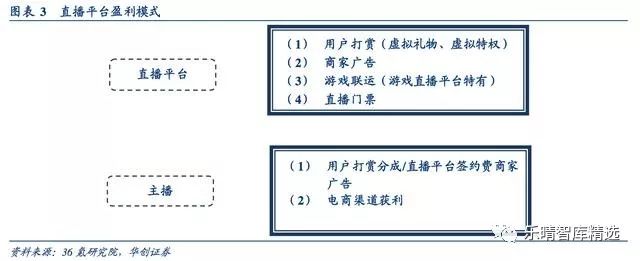

直播平台收入来源以用户打赏为主,商业推广及其他业务为辅,且不同类别直播变现能力有所差异。

各大平台的主要收入来源主要是用户对虚拟物品的购买,用户通过充值购买虚拟货币,并购买虚拟礼物赠与主播,而平台则参与抽成。

此外,平台还会利用本身高流量发展广告业务以及游戏联运等业务。

直播行业用户规模稳健增长,移动端时长提升促进ARPU提高

2015、2016年随着资本进场直播行业、互联网流量红利的推动,用户数量产生爆发式增长。中国在线直播用户规模由2015年的1.93亿人次增长到2017年的3.98亿人次。预计2019年有望达到5亿人次。

市场规模方面,随着用户付费能力、参与时长、用户基数的不断提升,在线直播市场规模从2015年的64亿元提升到2017年的352亿元。预计2022年有望达到1000亿规模。

4G红利+资费下降增加移动端用户数,户外时长拓展提升用户覆盖

随着4G渗透率的提升,直播平台移动端用户占比也在不断增长。以虎牙为例,4G渗透率从16Q4的56%增长到17Q1的62%,虎牙移动端占比从35.5%提升到42.6%。

移动网络发展和观众对于内容的需求推动了移动直播用户和市场规模的扩大。

根据第三方机构数据,2017年移动直播用户达到1.6亿人,同比增长45.5%,而市场规模也达到119.5亿元,同比增长192.9%。这一需求变化使得直播平台纷纷向移动端开始延升。

此外,2017年末开始,同时各家平台还同通信公司进行免流合作,进一步降低直播app户外使用门槛。

相对于视频内容(可以载WIFI模式下预先下载好)或者手游(消耗数据流量更少)来说,直播平台将获得更大推动力。

其中最为知名的为腾讯大王卡,该卡几乎支持市面上主流游戏直播平台的免流,包括了虎牙直播、斗鱼、熊猫直播、战旗直播、龙珠直播,据悉目前用户已超1亿。

对于传统直播平台,其通过开发移动端APP来将PC端业务引流至移动端,意图更多地占领用户时间。预期随着免流活动的进一步推广,用户观看直播平台时长将得以进一步提升。

▌从争抢主播到契约履行,直播行业规范化促进市场集中度提升

契约规范提高主播跳槽机会成本,平台内容花费预期优化

直播平台成本可分为三大类:内容成本、带宽成本、运营及其他成本。

内容成本:主播收入分成以及签约费(即固定费用和浮动费用),版权费用(如赛事直播权费用)

带宽成本:高在线人数对于网络带宽具有较高的要求,对延迟和卡顿容忍度低(游戏直播:毫秒级别;秀场直播:秒级别)。随着云计算技术的推进,带宽成本有所下降。

运营及其他费用:销售费用,日常运营费用。

与优腾爱三家视频平台相似,用户跟随主播内容而行,头部主播能带来巨大流量。因此各平台纷纷加码主播投入,抬升签约费用,平均用户获取成本不断提高。

同时,由于主播缺乏契约精神,合同期内跳槽比比皆是,导致平台方对于用户和主播二者皆没有丝毫粘性与控制力。

近段时间,平台对于主播合约期内跳槽的法律诉讼大大改变了这一情况,平台对于头部主播的契约力量开始加剧。

目前,整个行业进入规范期,关于跳槽的诉讼不断发生,而诉讼中平台大多能够胜诉,这对于后续行业规范大有裨益,增加主播跳槽的机会成本:新平台不但要承担百万乃至千万的诉讼赔偿,而且要支付比原平台更高的签约费。

主播契约观念提升和法律诉讼的威胁使得主播不会轻易跳槽,这对于平台内容的稳定性起到至关重要的作用。

但另一方面,对于主播而言,除了前端签约费,还要考虑后端分成,大平台目前主播收入主要分为固定成本(签约费)以及浮动费用(收入分成)。

收入分成行业类各家比例类似,平台与主播5:5~6:4。但也存在较为极端的个例,映客直播不采用签约制度,固定签约费,平台与主播分成比例为7:3,而花椒直播则正好相反,为3:7。

在分成比例类似的情况下,大平台具有更高的用户流量,对于主播来说可以获得更好的分成收益。而极端的分成比例目前来看对于平台方来说是不可持续的。因此,签约费相同的情况下,后端分成模式使得主播更倾向选择大平台。

对于长尾新人来说,一般都不会存在签约费。因此主播考虑到用户流量也更愿意入驻大平台,为头部平台带来更好的造血能力。

资金层面从广撒网到向头部平台聚集

据统计,2017年在线直播平台共有25起大额直接融资事件,融资平台以各领域头部平台为主,如虎牙、熊猫、斗鱼、映客等。

2015~2017年资本进入进一步加剧了平台间的主播争夺竞争,也疯狂抬升签约成本。而到了2018年,资金收紧,使得仅有少数头部平台获得融资。

2018年上半年,虎牙获腾讯4.6亿美元投资并成功在纽交所上市,斗鱼同样获得腾讯6.3亿美元,并计划Q3在港上市。随着各大直播平台上市,行业内部差距有望进一步拉开,行业格局逐渐明晰。

资金优势能够帮助平台在内容争夺战中占据先机,因此在流量和用户时长上,向头部平台聚集趋势十分明显。

Trustdata数据显示,2016年,前十大直播平台已经占据97.5%的用户时长。而根据极光大数据统计的2017.09-2018.02期间各大直播平台app数据,其中斗鱼、熊猫、虎牙、YY、映客的用户的市场位居前列,同其他app相比处于明显优势地位。

长尾平台逐渐消失,行业营收高速增长

经历过千团大战的惨烈竞争后,长尾平台逐渐消失。据统计,截至2017年底,共有200多家公司开展或从事直播业务,较2016年减少近百家,其中知名的倒闭平台有曾估值5亿的光圈直播、YY旗下的ME直播,此外六间房、秀色秀场等直播平台均被收购。而到了2018年,仅有少部分头部直播平台尚能良好运营。

但相反,直播行业营收规模却在上升,2017年我国直播市场整体营收规模达到304.5亿元,比2016年的218.5亿元增长39%。营收上升但平台数目减少说明了行业营收和用户向头部平台流入。

随着平台内容越发稳定,优质内容以及用户向头部平台聚集,头部平台的优势将逐步扩大,整个行业将呈现强者越强,弱者越弱的局面。

我们认为,直播行业各个细分市场集中度会进一步提升,头部公司有望占据市场。

▌直播行业监管趋严,后监管时代行业向好发展

直播行业快速发展的同时,监管政策不断收紧,但直播行业规范有助于整个行业走向成熟。

直播行业野蛮生长忽略了内容监管,部分平台纵容黄暴内容吸引流量,疏于审查。近两年对于直播行业一系列监管政策的出台有助于整个行业长期向好发展,通过提供优质健康内容来促进行业增长。

我们更看好那些细分行业内的龙头企业,这些企业通常具有较大的内容优势和用户体量,收入来源多样化,内容成本控制良好,并且经营合规等特征。

▌游戏直播:行业成熟格局清晰,斗鱼虎牙独领风骚

资本助力平台涌现,游戏直播步入成熟期

游戏直播即以游戏相关内容为主的直播,其中包括游戏解说和赛事直播等。

根据Frost&Sullivan的测算,中国游戏直播市场在2017年规模为77亿元,同比增长100%;到2022年,游戏直播市场规模将达到313亿元,2017~2022年仍然保持33.6%的复合增长率。

中国游戏直播行业的发展历程大概可分为以下几个阶段:

2014年以前行业萌芽期:游戏直播平台前身YY语音、AcFun生放送、网易CC语音等出现,并逐渐设立直播单元;

2014~2015年行业扩张期:资本进入游戏直播市场,大批游戏直播平台涌现;

2016~2017年行业爆发期:直播平台对人气主播和赛事版权展开争夺,抢占流量;

2017年至今行业成熟期:依靠移动电竞的率先布局,斗鱼虎牙成功实现盈利并坐稳市场前二。

融资、用户、主播紧附头部平台,双巨头时代来临

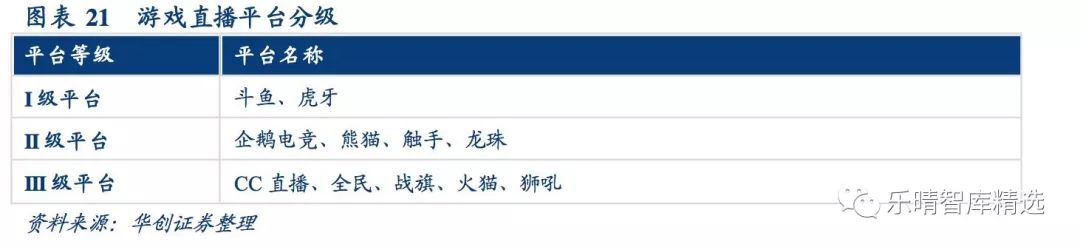

经过两年多的激烈竞争,游戏直播市场的行业格局已经初步定形。无论从融资情况、用户规模还是平台活跃度来看,斗鱼和虎牙都已成为游戏直播市场的两大巨头,并且与其余游戏直播平台(熊猫、企鹅电竞、触手等)保持着相当的差距。

融资情况:虎牙、斗鱼优势明显

从融资情况来看,目前斗鱼和虎牙具有领先优势。斗鱼目前融资总额超过70亿元,虎牙融资超过45亿元,其余游戏直播平台(除企鹅电竞和网易CC以外)融资总额均不超过20亿元。

用户规模:马太效应显著,行业内梯队分明

根据七麦数据统计,游戏直播APP下载量(iOS及Android端)可分为三个梯队:

第一梯队——下载量7亿~8亿:虎牙直播、斗鱼直播

第二梯队——下载量1亿~4亿:熊猫直播、触手直播、企鹅电竞、龙珠直播

第三梯队——下载量小于1亿:战旗直播、全民直播、CC直播。

从各游戏直播平台移动端MAU(月活跃用户)来看,斗鱼和虎牙遥遥领先,具有显著的马太效应。根据易观智库

数据,在2018年2月,斗鱼移动端MAU均超过2000万人,虎牙移动端MAU超过1500万人,是熊猫移动端MAU的两倍多,与龙珠及触手直播拉开巨大差距。

平台活跃度:主播活跃,内容丰富

根据直播观察的统计,近30日开播数超过100万的平台有虎牙、斗鱼和企鹅电竞,其中斗鱼开播数超过150万,虎牙超过250万。此外斗鱼和虎牙在日均活跃主播数及新增主播上均领先其他平台。可见斗鱼和虎牙平台主播及内容资源比其他游戏直播平台更加丰富。

▌主播恶性跳槽时代落下帷幕,斗鱼虎牙成行业优质内容聚集地

自2016年直播市场开启“千播大战”以来,各游戏直播平台不惜重金签约头部主播(人气排行前列的主播),引发激烈的“主播挖角战”,期间主播跳槽事件频发。

主播挖角大战落幕,斗鱼虎牙成最大赢家

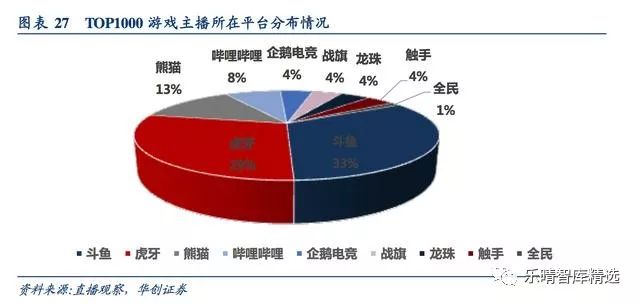

经过两年时间争夺,游戏直播市场格局逐渐稳定。可以看出,头部主播跳槽去向基本是斗鱼和虎牙两个平台,根据直播观察的统计,目前人气排名前1000的主播中,有33%在斗鱼,29%在虎牙,远远超出熊猫直播的13%。

可见头部主播两极分化情况严重,大量优质主播分布在斗鱼和虎牙两个平台,其余平台已经在主播争夺中宣告失败。

多重关注、精细运营,提高用户粘性

斗鱼和虎牙依靠资本优势,笼络了大量头部主播,从而在用户数量上领先其余竞争对手。根据虎牙发布的业绩报告,2018年Q1虎牙的平均MAU达到9290万,同比增长19.2%;移动端MAU为4150万,同比增长25%;付费用户达到340万,同比增长34.9%。

据极光大数据统计,斗鱼直播APP的30天用户留存率(某日新增安装用户在指定周期之后未卸载的比例)为62.9%,仅次于熊猫直播的64.5%;虎牙直播留存率为60.4%,远高于企鹅电竞的41.0%。

斗鱼造星,运营顶级出圈主播;虎牙造星,打造中头部主播虽然各头部平台都有其实力雄厚的主播,但论顶级主播,都是斗鱼培养或者跳槽到了斗鱼。包括冯提莫、陈一发儿、阿冷等耳熟能详的星秀。

造星是一把双刃剑:一方面,好处在于,头部明星拥有自然流量,帮平台吸引到更多圈外用户进驻;同时,“成为明星”这件事,是大多数中头部主播的夙愿,拥有造星能力的平台,将吸引许多优质主播入驻。但另一方面,一旦造星成功,平台对于主播的控制力将减弱。平台将产生较高的用户流失风险。

虎牙从YY拆分,承袭了YY语音早年强大的公会势力,公会在打造中头部主播方面功不可没。但虎牙与斗鱼相比,更希望分散化用户关注,不将权重在单一主播上聚集。

以推荐理念为例,虎牙与斗鱼就有所不同。虎牙主要推荐同类游戏其他主播的直播;而斗鱼则推荐同一主播的存量热门视频。虎牙推荐模式下,对于用户增加关注主播多样性有极大促进作用,从而分散主播流失的风险。斗鱼模式下,把权重加在了单个主播身上,更利于造星。

▌游戏直播行业用户空间测算

考虑到适合直播的游戏通常为竞技类游戏,因此我们选取电竞用户数作为测算的基础,可以认为电竞用户均为潜在的游戏直播用户。

根据企鹅智库发布的数据,2017年中国电竞用户为2.5亿,同比增长47.1%,2020年可达3.5亿。随着互联网流量红利的消逝,以及直播PC用户逐渐移动化,我们判断2020年游戏直播用户将接近稳态,预计空间上限为电竞用户规模3.5亿。

▌秀场直播:变现能力强势,社交优势与公会优势打造两大秀场鳌头

秀场直播高速增长,行业资源向头部聚集

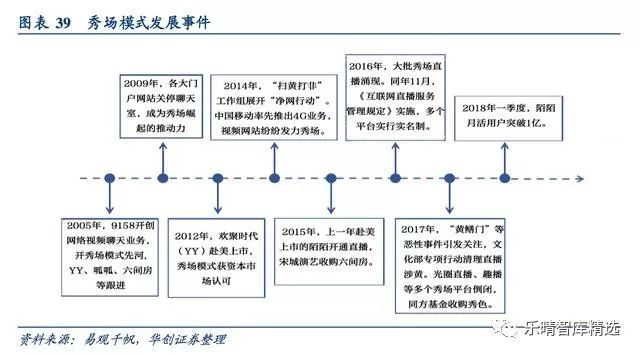

发展历程:行业越发规范,秀场直播迈入成熟期

目前,秀场直播分化为平民向直播平台,以及造星向属性直播平台:其代表分别为依附于社交的陌陌,与公会实力强大的YY。二者皆为秀场细分直播一线龙头。

作为直播行业中最传统的板块,秀场直播从2005年9158开创网络视频聊天业务起至今,已发展成为具有超过3亿用户的庞大市场。

秀场直播增长迅速,行业进入资源整合期

秀场直播增长迅速,用户使用率稳步增长。

相比2016年秀场直播用户相对稳定的情况,2017年秀场直播用户数量实现高增长,2017年末秀场直播用户数达到2.2亿人次,同比增长51.9%。

在网民数量增速较低的情况下,这种增长主要来自于秀场直播在网民中的渗透率增加,2016年底秀场直播使用率仅有19.8%,而2017年底已达28.5%。用户的增长为秀场直播平台创造了巨大的发展空间。

受益于用户体量的快速增长,秀场直播市场规模迅速扩大。根据Frost&Sullivan的数据显示,2017年秀场直播市场规模达到43亿美元,同比增长近79%。

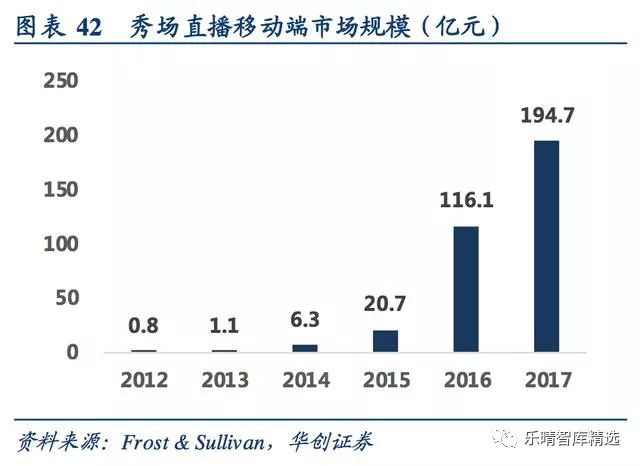

其中移动端表现尤为突出,2017年移动秀场市场规模达到194.7亿元,同比增长68%,在整个秀场直播行业中,移动端份额已超过50%。

随着国家对于秀场直播的重点整治及规范以及内容向头部流动,头部平台望持续受益于这一增长趋势。

除了已上市的头部平台陌陌和YY,17和18年,秀场直播平台融资以次头部平台为主,包括了快手、花椒直播等。

然而,映客在收购案失败后寻求香港上市,梦想直播于今年疑似关闭,除去少数平台外,融资面表现反映了秀场直播陷入平台整合期。而近期宋城剥离六间房与花椒进行整合则印证了秀场直播处于资源整合期的局面。

行业梯队分明,变现能力远强于游戏直播

用户规模:梯队鲜明,陌陌、YY占据前列

由于2017年直播行业的洗牌,秀场直播(包括纯直播类APP和带有直播功能的社交类APP)行业格局逐渐明晰。根据各平台用户规模,可将主要平台分为三个梯队:

第一梯队——MAU过5000万:陌陌,YY

第二梯队——MAU过千万:映客、花椒第三梯队——MAU低于千万:一直播、NOW直播等。

秀场直播平台中目前仅有陌陌月活破亿,这主要是因为陌陌除了作为一个直播平台的同时还具有社交工具的属性,这样的社交属性为陌陌的秀场直播业务提供了极大的用户流量。YY承继YY语音的巨大用户量,在转型初期就具备超过两千万的用户体量,目前仅移动端就已超过3000万,PC和移动端月活加总突破5000万。

其他平台体量相对较小,仅映客和花椒破千万级别,且增长较慢。在秀场直播走入成熟期后,非头部平台破局难度变大。

盈利能力:内容属性刺激消费,ARPU强于游戏直播平台秀场直播传统的收入来源为:打赏收入+增值会员。不同于游戏主播通常具有较高的签约费,秀场主播固定签约费相对较低,因此其收入主要来自观众打赏。

由于秀场直播通常为女性表演才艺等,其诱导用户打赏的能力要远强于游戏直播。这种能力主要体现在用户付费的金额上,而不是付费率上。

通过对游戏直播和秀场直播的头部平台对比,可以发现秀场直播平台陌陌的付费率要略高于虎牙,但目前差距十分微小。2018年Q1虎牙付费率为3.7%,而陌陌付费率为4.3%,可见付费率不是造成游戏主播和秀场主播打赏收入分化的原因。

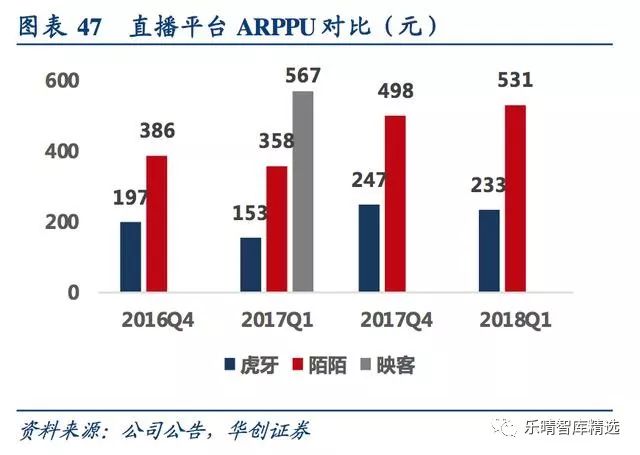

在用户付费的金额上,秀场直播体现出了远高于游戏直播的变现能力。通过对比用户的付费金额,陌陌、映客在用户付费上表现远好于虎牙,2018年Q1陌陌ARPU为23元,而虎牙仅为9元。

同时在付费用户的对比上,2018Q1陌陌ARPPU为531元,而虎牙仅为233元,不足陌陌的1/2。

不同于游戏平台多数处于亏损状态,强大的变现能力使得秀场直播平台通常具有较好的盈利状况。

以YY为例,主打秀场与泛娱乐类型的YYLive2017年营收106.7亿,旗下主打游戏直播的虎牙直播营收仅为20.7亿,并且同样依赖秀场的变现。

主播收入层面,秀场主播成为吸金大头。在6月10日的虎牙直播吸金排行榜上,前30位仅有“Dae-心态”一人为游戏主播。

▌短视频切入泛娱乐直播领域,是否影响现有平台尚存疑问

2017年至今,短视频迅速兴起。相比直播,短视频在时间和内容上更加灵活,能够轻易收割用户的碎片化时间,这是直播无法企及的优势。

短视频成为替代直播另一种娱乐方式。根据Questmobile的数据,2018年1月国内短视频用户规模已经达到了4.61亿,而头部平台抖音目前日活已达1.5亿,月活超3亿。

从数据面看,直播行业确实受到短视频较大的影响。以泛娱乐领域头部平台YY为例,其一季度月活一改往日增长趋势,出现5%左右的下滑。

短视频和直播关于用户时间的争夺日益激烈。

短视频开始布局直播端,企图将高流量优势进行变现。尽管短视频具有较高的流量,其使用人数和月活都有高于直播平台,但其变现手段非常匮乏。

因此头部短视频平台意图开拓直播端来实现变现,典型的有快手直播(内嵌)以及抖音意图布局直播业务。

短视频是否能够成功实现顺利变现尚存疑问:

短视频和直播内容的特点存在差异性,短视频内容可编辑,可以通过添加音乐、图案以及剪辑等加工手段实现创意,可操作性比较高,而直播内容则是实时表现,可编辑性比较小。短视频做的好的人不一定适合进行直播;

短视频平台具有大量的重复内容,对于同一类型的内容点赞数量基本都维持高位,存在繁荣假象,夸大了短视频发布者的内容创造能力。如切入直播领域,短期内观众存在新鲜感,长期来看,很难长时间提供优质内容,高流量优势很难得到维持。

短视频本身的优势在于时间段,能够以优质内容收割用户碎片化时间,但切入直播后,相比传统直播平台这一优势便不存在。此外,考虑到短视频非常依赖算法来向用户推送合适内容,而在直播领域,这一重要性有所下降。

我们认为,短视频平台切入直播领域短期内会取得较好表现,但长期来看短视频平台很难依靠原有优势实现对传统直播平台的反超,尤其对于头部平台而言,其直播业务端布局将帮助平台很好的夯实内容护城河。

新政倒逼光伏行业降成本 最快明年下半年“平价上网”2018-08-01 06:26

垃圾短信举报乱象频出 恶意投诉或成行业潜规则2018-07-30 00:40

熊猫直播30亿“卖身” 行业格局或已落定2018-07-27 06:40

彩电行业半年报:世界杯搭台 海信电视最出彩2018-07-25 17:23

直播行业步入“下半场”:人口红利消失 平台重视未成年人保护2018-07-25 15:08

新政倒逼光伏行业降成本 最快明年下半年“平价上网”2018-08-01 06:26

垃圾短信举报乱象频出 恶意投诉或成行业潜规则2018-07-30 00:40

熊猫直播30亿“卖身” 行业格局或已落定2018-07-27 06:40

彩电行业半年报:世界杯搭台 海信电视最出彩2018-07-25 17:23

直播行业步入“下半场”:人口红利消失 平台重视未成年人保护2018-07-25 15:08

| 21:59 | 2026奶业创新发展会议召开 共绘产... |

| 21:52 | 双汇发展首批捐赠1.5万箱肉制品支... |

| 21:52 | 力勤资源A股主板IPO过会 将搭建A+H... |

| 21:48 | 美的集团再获国家科技进步奖 |

| 21:47 | 大数据独角兽TOP50榜单出炉 Deepse... |

| 21:46 | 中国铁塔荣获国家科学技术进步奖二... |

| 21:45 | 摩根资产管理长期业绩稳居行业前列 |

| 21:44 | 嘉美包装:第三届董事会第二十六次... |

| 21:44 | 湖南黄金:关于增设副董事长并修订... |

| 21:44 | 嘉美包装:2026年7月24日召开2026... |

| 21:44 | 湖南黄金:第七届董事会第二十二次... |

| 21:44 | 嘉美包装:关于董事会提前换届选举... |

版权所有证券日报网

互联网新闻信息服务许可证 10120180014增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800 网站传真:010-83251801电子邮件:xmtzx@zqrb.net

扫一扫,即可下载

扫一扫,加关注

扫一扫,加关注