本报记者 赵子强

本周,A股市场三大指数震荡收涨,深证成指表现最强,沪指围绕3200点上下波动,北向资金净买入超65亿元,申万一级行业涨多跌少。

对于未来A股的走势,中金公司表示,估值仍有修复空间,把握短期仓位节奏。展望未来市场方向,首先,本周反映指数阻力支撑相对强弱的QRS指标在跟踪的若干指数中涨跌信号互现,我们认为市场阻力与支撑相对均衡。同时,从量能信号的角度,多数宽基指数的成交额综合得分处于较低水平,我们认为市场上涨量能边际减弱,未来出现大幅上涨的概率不高。另一方面,从估值水平、市场情绪和资金流向维度所构建的左侧择时指标体系当前看涨程度有所降低,目前有2个指标触发看多信号,为估值维度的估值分位与股权风险溢价指标;1个指标触发看空信号,为情绪维度的融券余额增长率指标,我们认为股市相比于债市当前在估值维度具备一定性价比,未来仍存在估值修复空间,但情绪可能处于过于乐观的状态,不排除出现情绪降温所带来的短期回调;最后,反映经济预期差对股市影响方向的宏观预期差指数当前发出中性观点,我们认为当前宏观经济对股市的利好程度相对较高。综合来看,我们认为股市中长期仍存在均值修复空间,但情绪可能处于过于乐观的状态,不排除出现情绪降温所带来的短期回调。

德讯证顾目前指数连续拉涨突破3200关口后,大部分个股出现了良性调整,受到疫情管理措施优化的影响,投资逻辑出现较大转变,市场资金开始较大规模的调仓换股。未来股指总体或将维持震荡上扬格局。跨年行情正在酝酿,短期反复的出现或是低吸时机。

1.股票市场

A股市场:

本周(12月5日-12月9日,下同),A股三大股指震荡。上证指数周涨幅达1.61%,报3206.95点;深证成指周涨幅达2.51%,报11501.58点;创业板指周涨幅达1.57%,报2420.63点。

从31类申万一级行业周涨幅来看,本周有22类行业实现上涨,其中,食品饮料行业周涨幅居首达7.22%,紧随其后的是家用电器和商贸零售,周涨幅分别为6.74%和5.40%。跌幅最深的是公用事业,周跌幅达2.70%。

资金方面,北向资金本周累计净买入金额达65.50亿元,其中,沪股通净买入-43.98亿元,深股通净买入109.48亿元。从大单资金流向看,申万一级行业中本周有5类净买入,其中,食品饮料行业净买入为74.73亿元,居首,银行和非银金融紧随其后;净流出额最高的行业是医药生物,净流出额达153亿元,此外,电力设备行业净流出额也超100亿元。

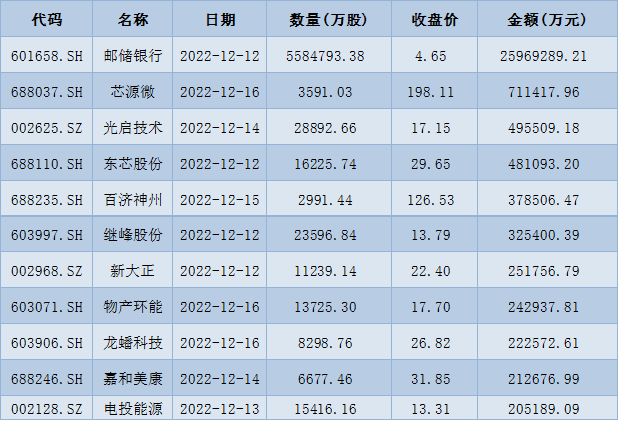

从解禁看,下周将有79只股票面临限售股解禁,合计解禁量为577.16亿股;按最新收盘价计算,合计解禁市值为3064.80亿元。

表:下周解禁市值前十位(本周收盘价计算)

制表:赵子强

新股方面,根据发行安排,A股市场下周将有14只新股申购。

港股市场:

本周港股走势震荡回落。截至周五收盘,恒生指数周累计涨6.56%,报收19900.87点;恒生科技指数同期累计涨12.65%,报收4369.53点;恒生中国企业指数同期累计涨7.31%,报收6834.21点。

中金公司认为,此前港股市场面临的无风险利率、企业盈利和风险溢价的“三重压力”近期均有所改善,推动了本轮反弹。往前看,考虑到短期技术面处于超买区域、“三重压力”在明显改善后速度也可能减弱,市场若出现短暂休整甚至盘整,我们认为也可以理解,但这不会扭转已经形成的修复趋势,只不过更多的上涨空间有赖盈利进一步修复。

海外市场:

华西证券表示,受市场对2023年全球多数经济体经济下行担忧的影响,本周越来越多经济体市场出现了回调。本周美股大盘呈现出震荡走势,美股市场已开始下半场“衰退交易”。本周美股细分行业中,除了能源股大幅回调以外,非必需消费和金融回调较多。非必需消费行业中,威富、嘉年华邮轮、安波福本周均回调超过10%;金融行业中,本周林肯国民下跌超过18%,SIGNATUREBANK、制造商和贸易商银行、美国银行下跌超过10%。目前标普500席勒市盈率为28.79,仍然明显高于历史平均数和中位数。考虑到美股估值压力未充分消化,叠加市场对美国经济未来一段时间衰退预期等影响因素的担忧趋于上升,预计未来一段时间美股大盘将延续下半场调整。未来一段时间美股成长股、价值股和原材料周期股还将出现震荡。本周欧洲多数市场出现回调。考虑到欧洲经济趋于进一步下行的影响,预计在开启新一轮右侧行情之前,德国DAX、法国CAC40、英国富时100、意大利富时MIB等欧洲多数重要市场还将出现后半场回调。此外,加拿大S&P/TSX综合指数、澳洲标普200、日经225等发达市场还将出现下半场震荡。考虑到经济仍存在一定下行压力,以印尼综指、富时新加坡海峡指数、印度SENSEX30、泰国SET指数、马尼拉综指、墨西哥MXX、巴西IBOVESPA、以色列TA100、沙特全指、尼日利亚综指等为代表的多数新兴市场还将出现一些波动。

2.债券市场

7500亿元特别国债发行计划公布,对市场流动性有无影响?东吴证券表示,无须担心此次特别国债对流动性造成冲击,但2023年的国债发行量或将超预期,我们预计央行将继续在总量型和结构型政策上协同发力,保持流动性的合理充裕,货币政策存在诸如降息等进一步宽松的可能性。债市的调整反映投资者对于防控政策和房地产政策调整后的经济恢复情况乐观,与疲弱的基本面形成反差,可关注债市超调之后的机会。

3.大宗商品

海外原油价格再度明显下跌,WTI原油下跌10.9%,有色、黑色、农产品各品种价格均涨跌互现。对比来看,LME锌涨幅领先(3.9%)、SHFE螺纹钢(3.6%)、DCE铁矿石(3.4%)、CBOT大豆(2.9%)、COMEX白银(1.4%)紧随其后。从下跌幅度来看,DCE焦煤跌幅领先,达到15.1%,其后是ICE布油(-10.1%)、CBOT小麦(-3.6%)、LME铝(-3.4%);COMEX黄金价格则基本持平。

(编辑 孙倩)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号