本报记者 王思文

2月23日晚间,中国证券投资基金业协会发布2021年四季度各项资管业务月均规模数据。市场最为关注的非货规模方面,前20名上榜基金公司与2021年三季度保持一致,且前五强座次的头部基金公司地位稳固,仍为易方达基金、广发基金、汇添富基金、华夏基金、富国基金这五家。

基金专户方面,前五强座次十分稳固,依旧是创金合信基金、建信基金、博时基金、易方达基金、华夏基金。平安基金从第12名升至前十,位列第7名,鹏华基金提升至20名内。此外记者发现,基金公司专户存续管理规模在连续5个月增长后首次出现回落。由2021年11月底的5.14万亿元下降至12月底的5.07万亿元,环比下滑1.4%。究其原因或是100亿至300亿的“腰部阵营”规模缩水明显,中小基金公司专户业务正面临一些考验。

另一方面,2月23日A股三大指数集体收涨,创业板指走势最强,涨幅接近3%。多家基金公司在盘后发布观点认为,创业板的估值已经在底部区域,具备配置价值。

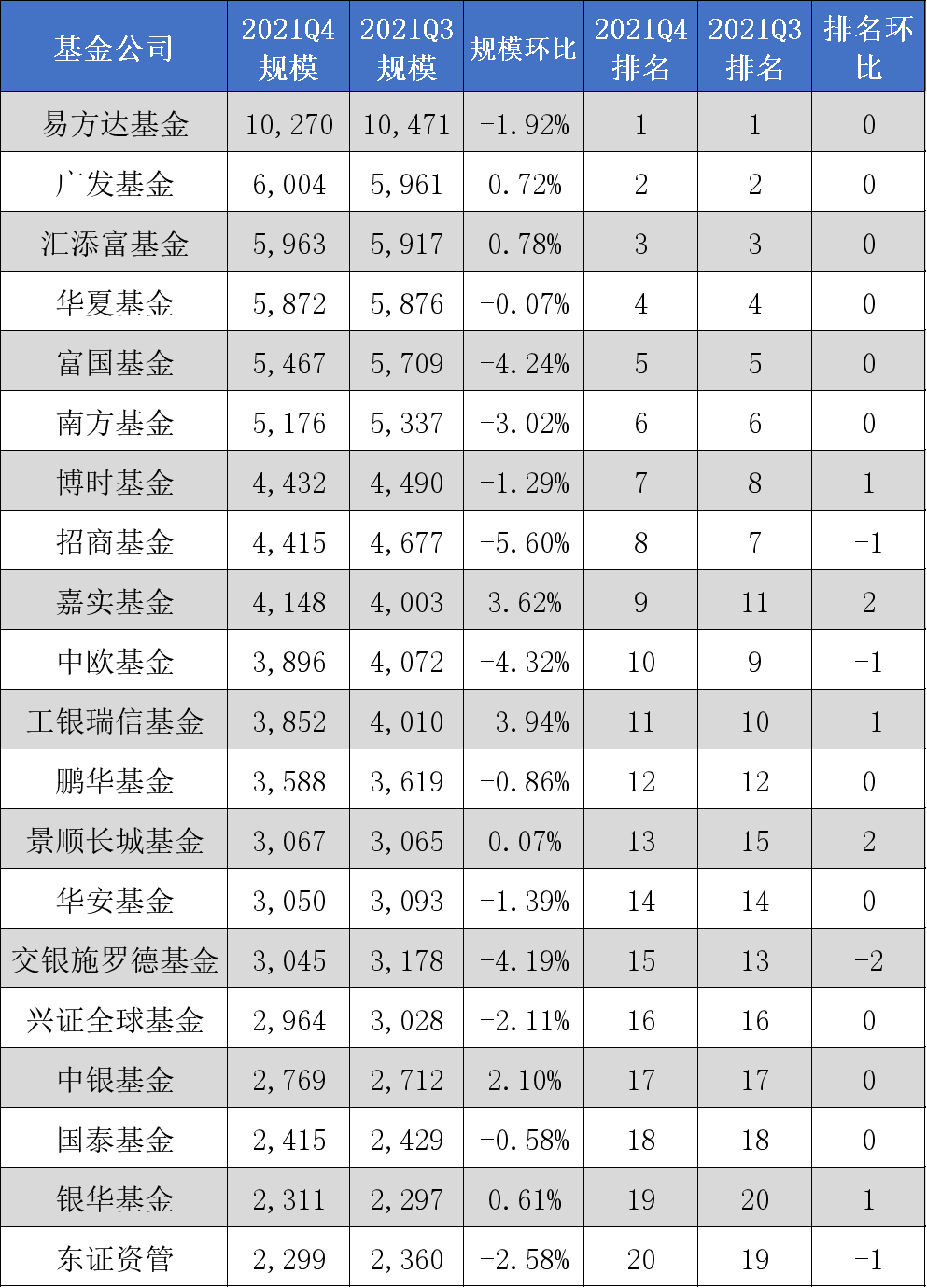

公募基金非货币类月均规模排名:

头部基金公司地位稳固

中国证券投资基金业协会发布的2021年四季度各项资管业务月均规模数据显示,2021四季度非货币型公募基金月均规模前20名上榜基金公司与2021年三季度保持一致,仅内部名次略有调整。其中,易方达基金、广发基金、汇添富基金、华夏基金、富国基金自2021年年初以来一直维持在前五强座次。易方达以月均超万亿的非货币公募基金规模继续位居榜首,遥遥领先其他同业公司。广发基金位列第二位,月均规模突破6000亿元。汇添富、华夏基金、富国基金和南方基金分列第三至第六位,月均规模均超5000亿元。

下图为基金公司非货公募基金月均规模前20名(单位:亿元,%,名)

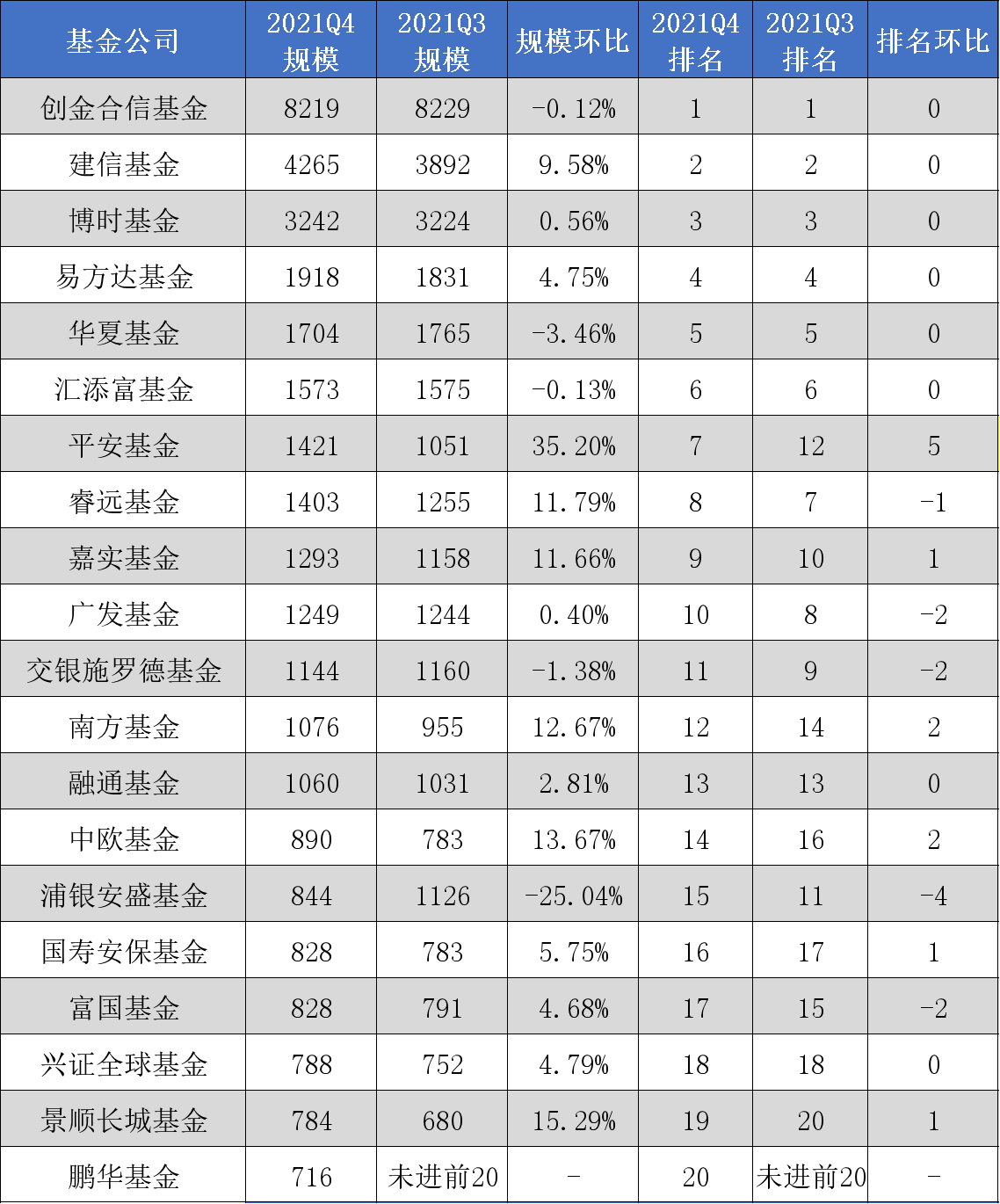

基金公司私募资管月均规模排名:

前五强座次稳固平安基金跻身前十

2021四季度基金公司私募资管月均规模前20名中,平安基金从12名跻身前十,位列第7名,鹏华基金提升至20名内,其余基金公司名单较2021年三季度保持一致,仅内部名次略有调整。其中,创金合信基金、建信基金、博时基金、易方达基金、华夏基金一直保持在前五强座次。

下图为基金公司私募资管月均规模前20名(单位:亿元,%,名)

中小基金公司专户面临考验

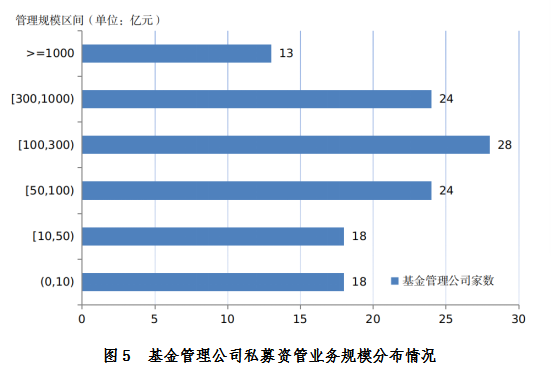

《证券日报》记者发现,基金公司专户存续管理规模在连续5个月增长后出现回落。中国证券投资基金业协会最新发布的私募资管产品备案数据显示,截至2021年12月底,基金公司私募资管产品存续资产规模50665.27亿元,相比1个月前的51375.11亿元,下降709.84亿元,环比下滑1.4%。这是自2021年6月份开始,基金公司私募资管产品存续规模逐月攀升后的首次回落。

基金公司专户管理规模缩水,也直接反映在各家公司平均规模上。截至2021年12月底,基金公司平均管理私募资管业务规模405亿元,对比11月份的414亿元,平均规模下降了9亿元;管理规模中位数也从112亿元下降至106亿元。

从公司角度分析规模缩水因素可以发现,目前基金公司专户规模中“千亿阵营”仍保持在13家,头部公司地位稳固;300亿至1000亿的“准千亿阵营”也有所微增,从11月份的23家增至24家。但100亿至300亿的“腰部阵营”却从11月份的32家降至12月份的28家,规模回落到50亿至100亿及以下的“中小阵营”,存续规模下滑十分明显。不难看出,中小基金公司在专户产品结构和竞争格局上正面临不小的考验。

基金公司养老金管理规模数据:

前20名座次四个季度维持不变

2021四季度基金公司养老金管理规模前20名中,工银瑞信基金、易方达基金、华夏基金、南方基金、博时基金一直保持在前五强座次。其余基金公司名单较2021年三季度保持一致,内部名次自2021年一季度起未有任何调整。

下图为基金公司养老金管理规模前20名(单位:亿元,%,名)

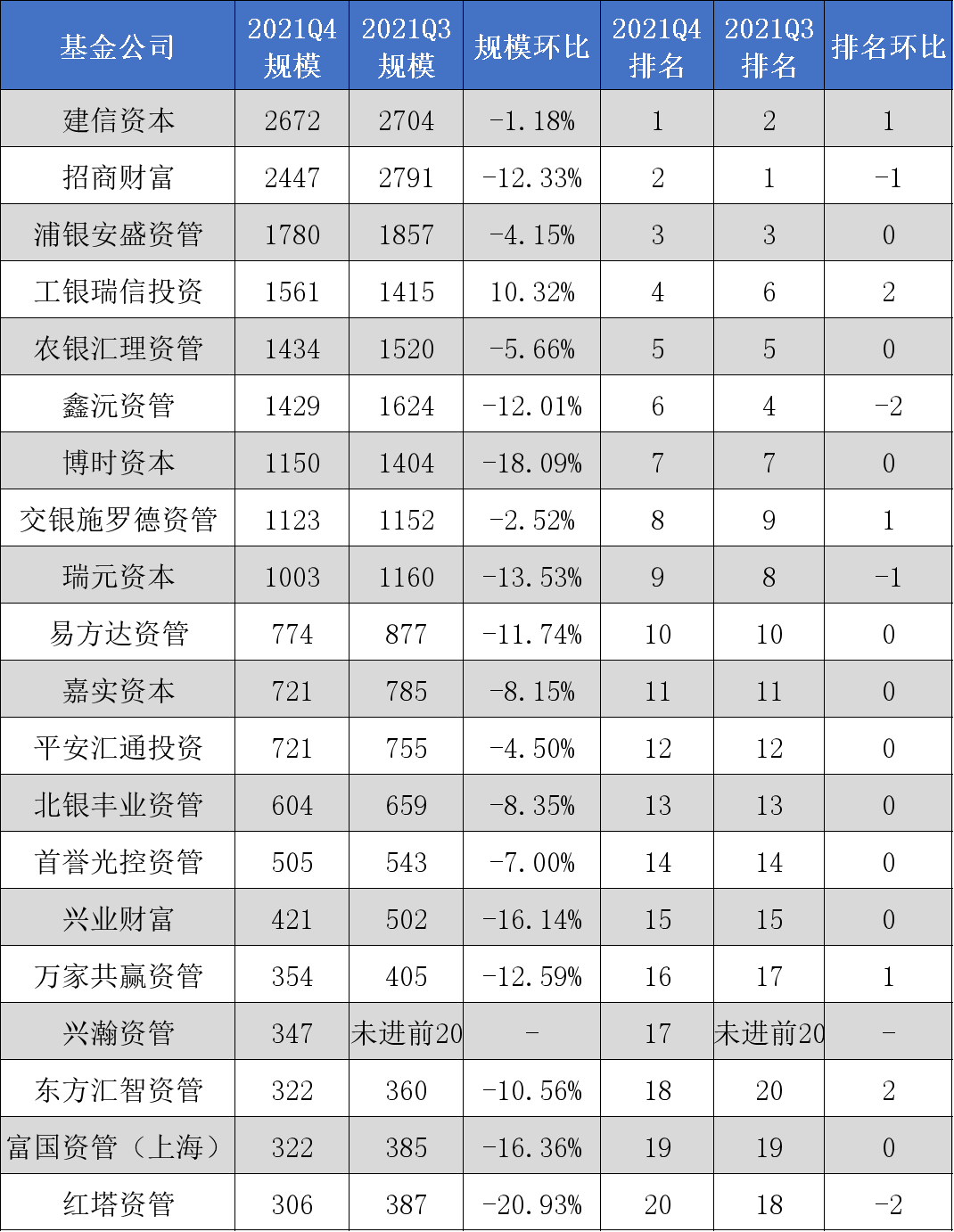

基金子公司私募资管月均规模排名:

管理规模大幅缩水招商财富反超建信资本拔头筹

相比前三组榜单,基金子公司私募资产管理月均规模前20名榜单,更能感受到行业格局变动的暗潮涌动。

首先“冠军头衔”争夺战持续不断。去年三季度末曾以2791亿元傲视基金子公司全行业的招商财富,在四季度末未能保留头名头衔,其规模降至2447亿元,退至第二位。建信资本以225亿元的优势,顺利翻炒招商财富,坐上基金子公司的头把交椅。但值得注意的是,前两名规模均比三季度末有所下滑。

基金子公司私募资管月均规模下滑已成常态。规模前20名榜单中,除工银瑞信投资逆流而上,规模环比增长10.32%外,其余基金子公司规模均有不同程度的缩水。

下图为基金子公司私募资管月均规模前20名(单位:亿元,%,名)

多家基金公司发表后市观点

市场方面,2月23日,A股三大指数集体收涨,创业板指走势最强,涨幅接近3%,市场成交额重回一万亿上方,上涨股票数量超过3500只,半导体和新能源板块涨幅最大,申万半导体指数大涨6.06%,申万电力设备指数大涨3.40%。多家基金公司在盘后发布观点认为,创业板的估值已经在底部区域,具备配置价值。

恒生前海基金投资经理谢钧对《证券日报》记者表示,半导体板块中今日涨幅超过10%的个股多达十几只,我们认为反弹如此之大的原因主要有以下几点:一是超跌反弹。自开年以来截至昨日,申万电子板块跌幅高达15.2%,位居全行业倒数第二(仅次于军工),申万半导体指数跌幅更是高达16.2%,板块整体跌幅较深有反弹需求。二是短期成长风格压制因素缓解。三是短期周期论利空逐步兑现,长期看成长性依旧占主导。近期在基本面上一直压制半导体板块的因素是,由于疫情导致的芯片紧缺在可预见的未来将会缓解,半导体行业有周期见顶的风险。但近期外国厂商调涨芯片价格使得市场开始认为芯片仍存增量需求,价格可能不会太快回落。此外对于中国半导体来说,国产替代环境下成长性要显著大于周期性,拉长时间看中国半导体行业的成长性依旧占主导。四是估值已经较为合理。半导体板块估值目前已经跌到历史平均估值下限,其中一些核心标的,2022年对应PE估值只有30多倍,从估值上来看已经具备性价比。

“我们对于中国半导体产业的长期发展坚定看好,尤其是在某些核心领域有突破性产品发布的公司及其产业链。如部分中国存储厂商的产品已经具备国际竞争力,后续大规模国产化替代是大概率事件,相关产业链也将显著受益。”谢钧表示。

中银国际证券策略团队2月23日发表观点认为,近期创业板的调整主要是来自估值层面的挤压,结合2022年增速预期与估值数据来看,当前创业板的估值已经在底部区域,具备配置价值。从交易结构角度看,行业分化表现有望进入均衡期。建议关注半导体、新能源等硬科技方向,尤其是上游资源和材料业绩超预期板块;关注TMT科技左侧布局机会。

摩根士丹利华鑫基金对《证券日报》记者表示,当前来看,市场对稳增长的信心持续加码,叠加前期的超跌,为反弹提供了支撑。展望后市,随着3月全国两会的临近,预计工业、服务业稳增长政策将进一步加码,有助市场预期进一步趋稳。随着宽信用、稳增长信号增强,利率将回归上行,风险偏好迎来修复。与此同时,美联储加息窗口渐近,投资者情绪也将趋于稳定,同样将有利于市场回暖。

博时基金表示,A股方面,成长股已深度调整,市场指数beta性机会在2022年中“宽信用+经济强”阶段确认后,成长超跌反弹趋势可持续。结构上,继续建议关注两条主线,一是通胀链的石油石化(石油开采/油服)和猪;二是行业景气底部反转预期+硬核高景气的汽车零部件(智能化趋势)和新能源车。

(编辑 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号