本报记者 张颖

周一(6月12日),三大股指继续震荡整理。截至上午收盘,上证指数跌幅达0.28%,报3222.35点;深证成指涨幅达0.42%,创业板指跌幅为0.01%;沪深两市合计成交额6048.5亿元,总体来看,两市个股涨多跌少。

从资金面来看,6月12日上午,北向资金净卖出额达14.93亿元。另外,截至6月9日,沪深京三市的两融余额合计15992.24亿元,较前一交易日减少8.07亿元。其中,融资余额合计15087.92亿元,较前一交易日减少24.07亿元;融券余额为902.36亿元,较前一交易日增加16亿元。

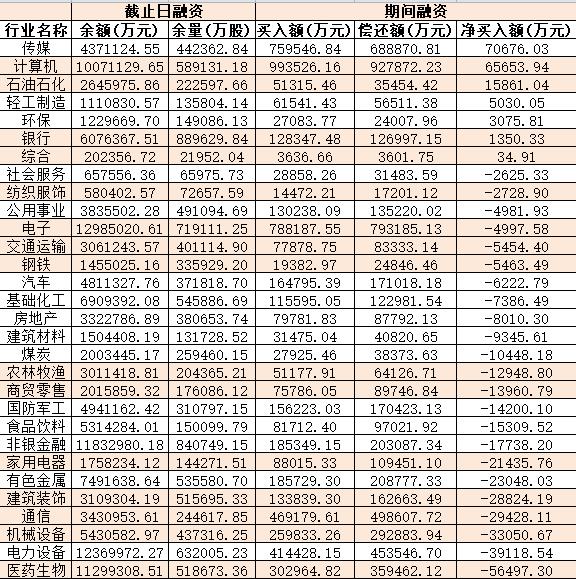

表:6月9日申万一级行业两融交易情况:

制表:张颖

对于后市,业内机构表示,近期市场内外部均出现一些积极变化,A股也有望开始逐渐企稳反弹。建议投资者拥抱确定性为主。

招商证券认为,近期市场内外部均出现一些积极变化。内部方面在稳增长推进、消费政策加持以及科技周期等因素驱动下,部分行业景气度边际改善;外部方面美联储6月、7月继续加息概率降低,外部流动性环境对A股的边际影响开始弱化,A股也有望开始逐渐企稳反弹。推荐围绕业绩增速最高和改善斜率最大的方向进行布局。从大的产业趋势来看,围绕AI+、数字经济、先进制造、自主可控等领域机会仍将层出不穷。

申万宏源证券表示,目前,存量博弈环境下,核心资产和重点主题短期存在跷跷板效应。短期底部区域判断不变,仍需耐心等待让市场选择方向的关键催化剂出现。其中,向上需要更明确政策催化,或者主题新增催化落地。同时,短期不排除经济悲观预期快速出清,演绎“最后一跌+绝地反击”行情。

广发证券分析认为,近期,市场稳增长期许升温,但新投资范式“拥抱确定性”仍是主旋律。过去一周,地产股、地产链阶段性占优,这一交易主题是基于稳健规律,即PPI、出口同比同时为负下,引导实际利率下行概率提升。接下来,稳增长下新投资范式不会迎来逆转。配置方面,建议投资者拥抱确定性为主,择优稳增长为辅。

热点方面,截至6月12日上午收盘,一体化压铸、汽车零部件、华为汽车等板块涨幅居前。另外,贵金属、中药等板块跌幅居前。

具体看,截至6月12日上午收盘,汽车零部件板块涨幅居前,达3.47%,资金净流入达119.72亿元。其中,金钟股份、泰祥股份、易实精密等概念股涨幅均超19%。

消息方面,中汽协公布数据显示,2023年5月,中国汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。2023年1-5月,中国汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%。

对此,山西证券认为,6月份由于去年同期基数超高,如出现负增长也属正常,但环比增速仍有望为正,汽车行业景气度低点或已过去。近期国常会提出延续和优化新能源汽车车辆购置税减免政策,将利好乘用车市场需求的释放。重点推荐受益于新能源乘用车需求得以进一步释放的乘用车产业链企业多利科技、卡倍亿、德赛西威、瑞玛精密,出口市场快速发展的重卡行业龙头企业中国重汽。

(编辑 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号