本报记者 张颖

周五(11月25日),三大股指震荡分化,涨跌不一。截至上午收盘,上证指数涨幅达0.39%,报3101.43点,重新站上3100点整数关口;深证成指和创业板指跌幅分别为0.35%和0.89%;沪深两市合计成交额4592.7亿元,总体来看,两市个股跌多涨少。

从资金面来看,11月25日上午,北向资金净买入金额达33.89亿元。截至11月24日,沪深两市两融余额为15742.52亿元,较前一交易日增加4.75亿元。其中,融资余额为14716.29亿元,较前一交易日减少0.04亿元;融券余额为1026.23亿元,较前一交易日增加4.79亿元。

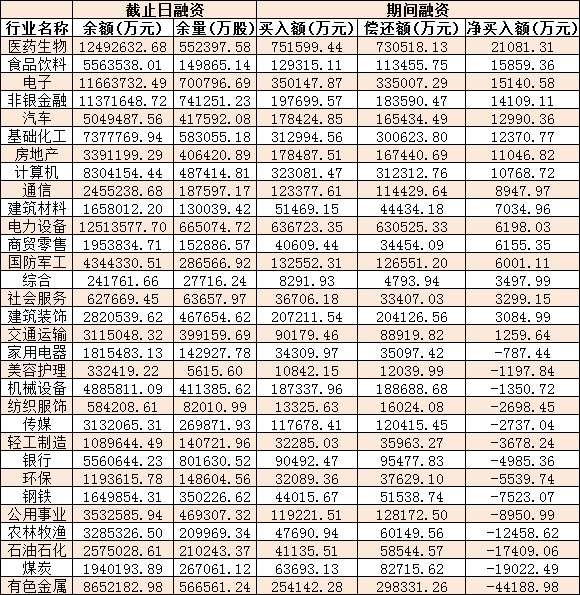

表:11月24日申万一级行业两融交易情况:

制表:张颖

热点板块方面,截至11月25日上午收盘,房地产、保险、银行等板块涨幅居前;仪器仪表、电器机械、通用设备等板块跌幅居前。

具体看,截至11月25日上午收盘,房地产板块涨幅居首,达3.49%。其中,嘉凯城、粤宏远A、中国武夷、信达地产、中交地产、新黄浦等多只地产股集体涨停。

消息方面,银保监会相关部门负责人11月24日表示,“保交楼”专项借款加速落地。截至目前,“保交楼”专项借款工作已取得阶段性进展,专项借款资金已基本投放至项目,资金投入带动形成一批实物工作量,有效促进了项目建设交付。”

11月23日,《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(业内称“金融16条”)正式发布。11月24日,又有建设银行、工商银行、邮储银行等三家国有大行与房企签署战略合作协议,至此,国有六大行均进一步深化银企合作,助力房地产市场平稳健康发展。

对于房地产板块的投资机会,光大证券分析认为,政策利好频发,促需求进入实质性阶段。预期后续随着疫情好转,悲观情绪逐步修复,房地产行业供需回暖可期。近期市场对房地产板块关注度提升明显,优质龙头房企表现出色,建议关注万科A、中国金茂、新城控股、保利发展、金地集团、招商蛇口、中国海外发展、中国海外宏洋集团、华润置地、龙湖集团、越秀地产、上海临港。

民生证券认为,当前,不管是金融端“三支箭”还是需求端“因城施策”的政策放松,其根本目的是为了提升市场信心。本轮政策是可持续的,并仍有调整空间,一旦市场信心承压,政策仍有加码的可能。复苏的必要因素已出现,整个行业景气度后续将是缓慢上升的趋势。

对于后市,业内机构普遍表示,市场热点反复轮动,短线A股有望走强。

东北证券认为,市场热点反复轮动但是量能萎缩有遗憾,短期指数仍有回补下方缺口的概率;3050点附近或是机会,否则以量能不足、存量博弈的思路来应对为宜。从市场结构看,则依然围绕着安全、稳增长、景气度等主线运行,短期看虽然中字头基建领涨但是倾向于短线控制仓位、配置上倾向于均衡些,即医药食品、信创、低估值基建建材和新能源是主要轮动方向。

国盛证券指出,各项情绪指标普遍仍在上行途中,杠杆情绪刷新2019年以来新高,外资的大幅回流也提供了重要的资金支撑。交易结构层面,地产链等成为重要交易主线,医药、餐饮、酒店成交占比临近历史峰值,银行地产链交易热度也继续升温。

金百临咨询分析师秦洪认为,从上证综指日K线图来看,5日均线、10日均线等短期均线已经趋于收敛,说明短线或将选择出击方向。一方面考虑到边际改善等诸多信息,另一方面考虑到10日均线、20日均线在缓慢往上爬升等诸多盘面因素,短线A股的走势可能会有所强势。在操作中,仍宜持股,同时,尽量不要频繁操作,应持有尚有产业催化剂的相关领域的龙头股,静候变盘的出现。

(编辑 才山丹)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号