本报记者 张颖

周三(9月7日),三大股指震荡分化,涨跌不一。截至上午收盘,上证指数微跌0.01%,报3242.97点;深证成指和创业板指涨幅分别为0.38%和1.2%;沪深两市合计成交额5525.5亿元,总体来看,两市个股跌多涨少。

从资金面来看,9月7日上午,北向资金净卖出金额达19.55亿元。另外,截至9月6日,沪深两市两融余额为16113.18亿元,较前一交易日增加17.93亿元。其中,融资余额为15045.32亿元,较前一交易日增加1.53亿元;融券余额为1067.86亿元,较前一交易日增加16.4亿元。

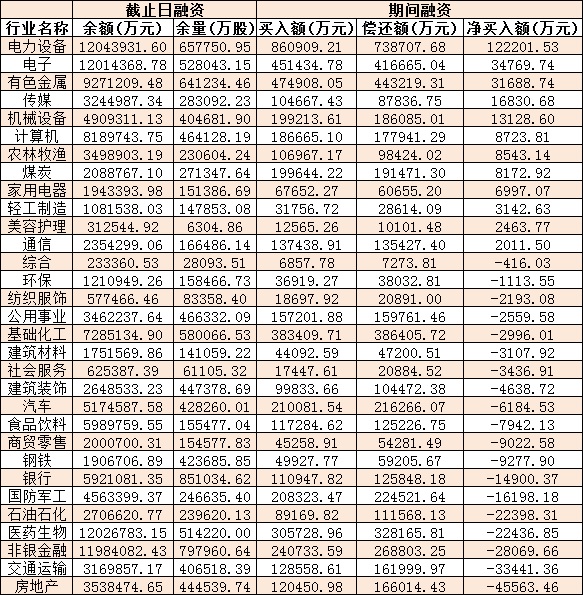

表:9月6日申万一级行业两融交易情况:

制表:张颖

对于后市,业内机构普遍表示,目前市场进入企稳反弹阶段,未来股指预计将继续震荡向上。

东吴证券认为,目前市场进入企稳反弹阶段,板块之间首先进入了放量普涨反弹,新一轮主线板块行情暂时还未明确出现,市场人气回升较为明显。操作上看投资者可逐渐加大仓位,选择行业景气度较高,成交量较大的热点板块进行操作,等待主线行情出现后再择机调仓换股。

中原证券指出,当前上证综指与创业板指数的平均市盈率分别为13.11倍、39.87倍,处于近三年中位数以下水平。未来股指总体预计将继续震荡向上,同时仍需密切关注政策面、资金面以及外部因素的变化情况。我们建议投资者保持六成仓位,短线关注军工、化工以及电网设备等行业的投资机会。

银河证券认为,短期来看,A股市场处于估值低位,阶段性行情可期。中长期分析,结构性机会仍占优,行业抉择是关键,行业布局上,农林牧渔及消费行业内部分化明显,建议重点关注细分子行业;上游能源依然是今年机构性机会的重要板块,传统能源与新能源仍有上行机会,包括石油化工、天然气、煤炭及新能源汽车产业链、绿电、储能等;国产替代科技亦是未来行业博弈的关键,看好电子、芯片、半导体、计算机、人工智能、数字经济等相对收益机会;基建投资是下半年发挥稳经济的重要环节,可适当关注。

热点板块方面,截至9月7日上午收盘,有色铝、激光概念、工业母机等板块涨幅居前,港口运输、云游戏等板块跌幅居前。

具体看,截至9月7日上午收盘,工业母机板块走强,涨幅居前,达2.95%。其中,明志科技20cm涨停,东土科技涨超12%,宇环数控、华东重机等2只概念股集体涨停。

消息面上,工信部装备工业一司司长王卫明9月6日在“新时代工业和信息化发展”系列新闻发布会上表示,我国装备工业产业规模持续扩张,2012年至2021年,装备工业增加值年均增长8.2%,始终保持中高速。特别是今年以来,装备工业克服疫情影响率先回升,拉动制造业较快恢复。

王卫明表示,我国装备制造业处在向中高端迈进的关键时期,对经济社会的支撑作用更加突出,但也存在产业基础薄弱、产业发展环境尚需改善等问题,产业链供应链稳定性需进一步提升。下一步,工业和信息化部将推动突破核心关键技术,强化产业基础,培育优质企业和产业集群,并将制定发布专项政策文件,加快推动装备工业数字化发展。

对于工业母机板块的投资,华鑫证券分析认为,我国机床产量在2011年达到历史顶峰,2015年-2019年为行业低潮期,2020年起呈现新一轮景气周期,目前仍处在上行阶段。机床主要下游行业为汽车、航空航天等传统行业,新能源汽车行业的快速发展催生大量机床需求、航空航天产业转型升级加速五轴联动高端机床进口替代趋势。在市场化竞争中,民营企业竞争力不断增强,具备细分市场优势的民营企业脱颖而出。在机床国产替代和数控化趋势的背景下,机床企业不断完善产品品类及扩大规模,未来我国机床市场具有广阔空间。建议重点关注创世纪、科德数控、海天精工、国盛智科等。

(编辑 白宝玉)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号