本报记者 吴珊

周三(9月29日),A股三大指数持续走弱,集体跌超1%,截至收盘,上证指数报3536.29点,跌幅为1.83%,深证成指报14079.02点,跌幅为1.64%,创业板指报3175.15点,跌幅为1.13%;沪深两市合计成交额10777.64亿元,连续第49个交易日突破1万亿元,续刷最长历史记录;总体来看,两市个股普跌,近4000只个股下跌。

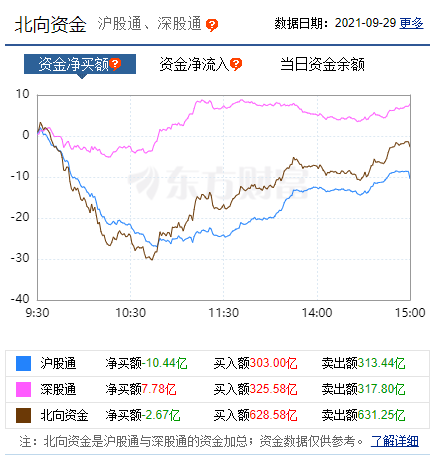

北向资金中止连续3日净买入,9月29日净卖出2.67亿元。其中,沪股通净卖出10.44亿元,深股通净买入7.78亿元。北向资金成交金额1259.83亿元,占A股总成交额11.76%,交易活跃度上升3.38%,其中沪股通买入金额303.00亿元,卖出金额313.44亿元,深股通买入金额325.58亿元,卖出金额317.80亿元。

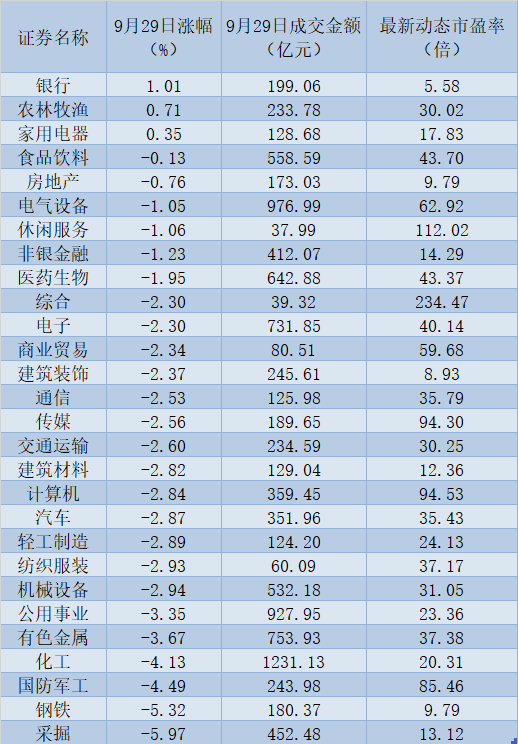

盘面上看,银行、保险、酿酒板块表现相对坚挺,猪肉概念小幅走高;燃气、石油、煤炭、电力、钢铁、化工、有色等周期板块遭重挫,军工、医药、半导体等板块均走弱。

制表:吴珊

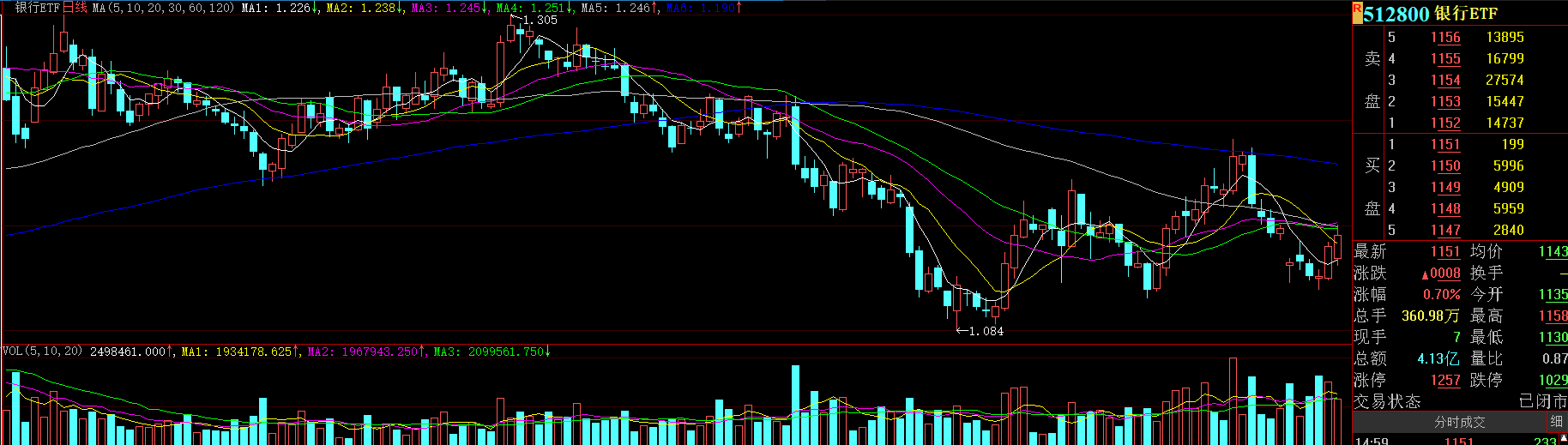

银行股午后冲高

9月29日,银行板块拉升护盘。截至收盘,宁波银行涨超5%,招商银行、杭州银行、平安银行、兴业银行等表现活跃。

可以看到,近期,多家上市银行高管或股东增持自家股票。进入9月份以来,已有上海银行、西安银行、苏农银行、平安银行、江苏银行等公告披露高管或股东增持公司股票。

此外,银行股还迎来了密集调研。数据显示,9月份以来,有11家上市银行接受了24次机构调研,是年内机构调研上市银行最为频繁的月份。

渤海证券表示,银行业作为顺周期行业,随着经济运行逐步恢复常态,经营压力有望逐步缓解,推动银行股估值修复。结合宏观经济企稳向好和行业基本面持续改善考虑,继续看好银行板块的投资机会。从个股方面看,预计未来银行个股间分化将愈发明显,建议关注基本面稳健、负债端存在优势、零售化转型深入的行业龙头以及具备区位优势、资产质量优异且估值弹性较大的中小行。

中银证券认为,目前银行板块估值处于历史低位,且银行板块估值过度反应了市场对经济、地产、城投等的悲观预期,价值与估值存在偏离。后续基建与地产政策的逐步转变,稳增长、防风险权重持续增加,或更可能带来正向推进,催化银行板块机会。银行板块已经具备充分的配置价值,锁定估值与价值的偏离。持续看基本面优秀且符合调结构、好区域银行:招商银行、平安银行、宁波银行、邮储银行,杭州银行和江苏银行,逐步开始关注低估值标的价值。

不仅如此,银行ETF(512800)也持续攀升,今日上涨0.70%,成交额为4.13亿元,换手率为4.69%。

猪肉概念股反弹拉升

近期猪肉概念股明显抗跌,9月29日再度逆市拉升,有机构表示四季度是猪产业左侧布局的最佳时间窗口。

从基本面来看,9月27日,发改委表示,9月20日-24日当周,全国平均猪粮比价为4.93∶1,已进入过度下跌一级预警区间(低于5∶1)。目前,国家发展改革委正会同有关部门开展年内第二轮中央冻猪肉储备收储,地方也在加大力度收储。当前,生猪价格水平整体较低,建议有关屠宰企业、肉类食品加工企业等抓住有利时机,及时补充库存;建议养殖场(户)合理安排生产经营决策,将生猪产能保持在合理水平。

农业农村部近日印发《生猪产能调控实施方案》,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。

对此,国泰君安证券指出,政策干预常态化,生猪长期价格波动有望平抑。政府政策干预已进入常态化,未来或建立起一套完整的生猪产能调控机制,通过建立常态化干预,有利于长期维持生猪产能稳定,从而平滑生猪周期,降低猪价波动幅度,未来猪价或保持在一个相对稳定的通道内。此外,政策以稳定规模猪场(户)数量存栏为核心,长期利好集团养殖场发展。

需要注意的是,目前猪肉价格难言很快进入反弹,银河证券就认为四季度生猪价格依旧低位震荡,也不排除出现反弹行情,但反弹幅度不宜做过高预期。

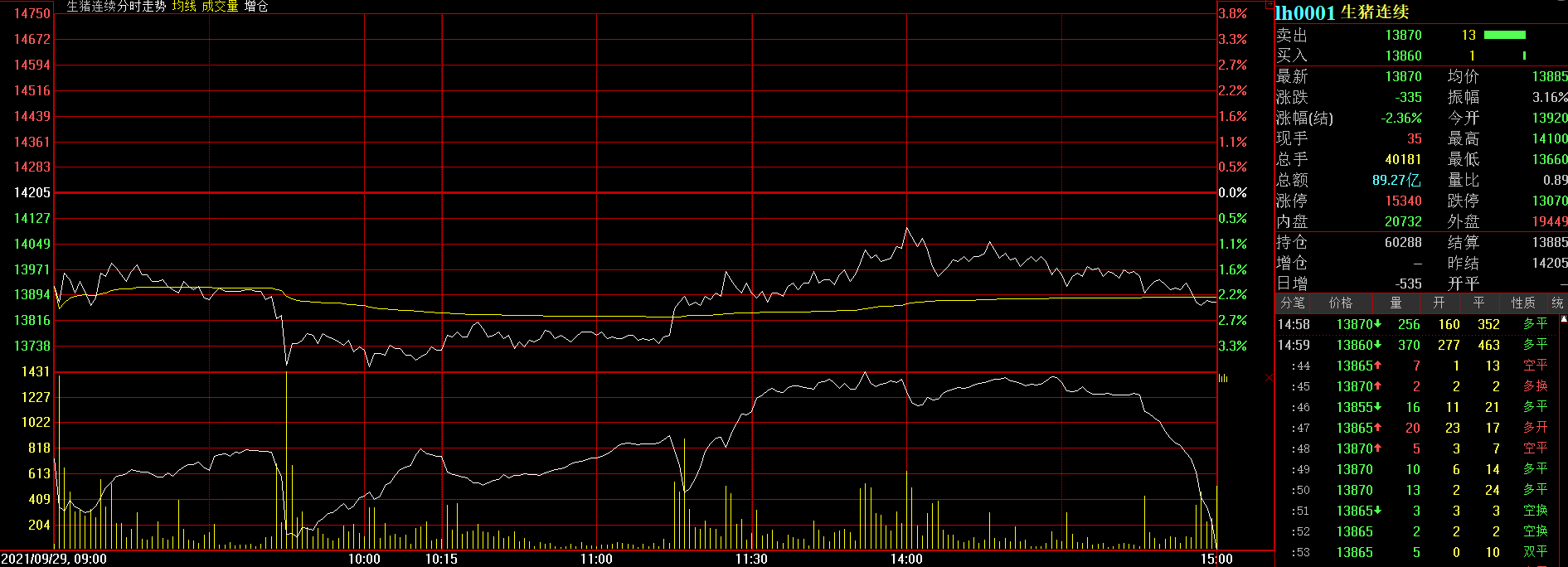

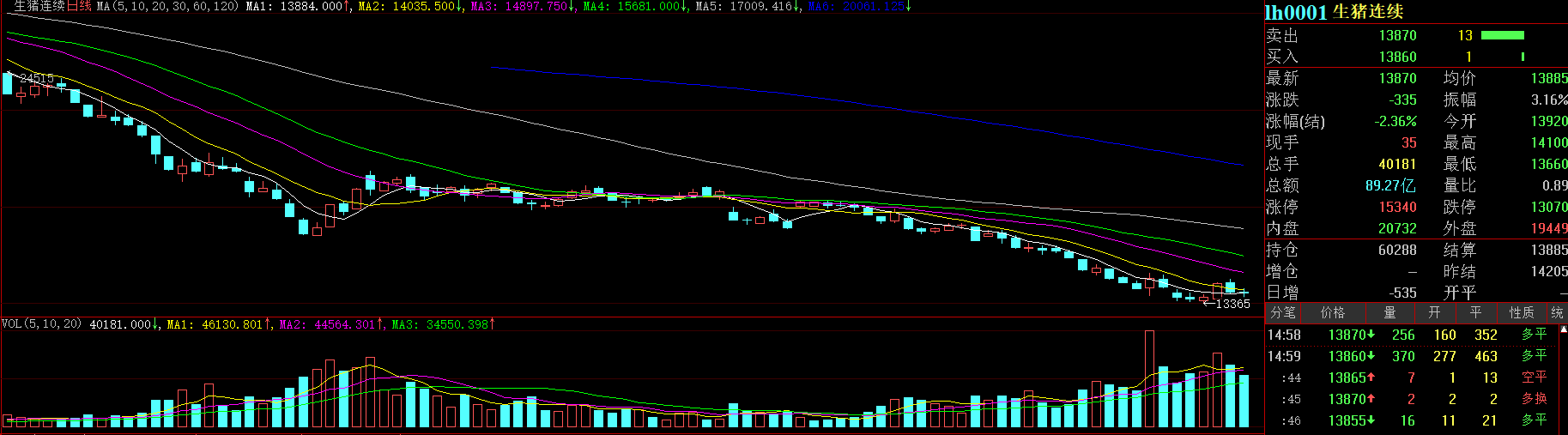

9月29日,生猪期货主力合约一度跌超3%,最终收报13870元/吨,跌幅2.36%。

对于接下来的投资机会:

鸿涵投资基金经理刘会铭:四季度可以提升风险偏好的地方在于外部博弈的缓和以及内部流动性的宽松,这两点都有一定的余地,最近几个月市场对于短期逻辑更加看中,一方面是核心资产类的交易拥挤和政策冲击,另一方面也是市场风险偏好并没有整体下降。市场有高低切换预期,四季度市场将延续震荡,周期类受上游原材料涨价影响,建议逢高减仓,关注新能源半导体军工等景气有数据的行业,及碳中和、环保相关行业,有望成为市场热点。

私募排排网基金经理助理刘寸心:短期来看目前市场上风险点较多,包括疫情的反复、美债上限及双控等,建议投资者四季度策略应还是以轻仓位、防守为主。行业上,短期消费和医药有机会有小幅度反弹的机会,但四季度大幅拉升的机会较小。基本面上需关注双控带来的电价上涨及原材料上涨各制造业毛利的压制。

大道兴业投资总经理黄华艳:今年表现强势的是中证500后来居上,之前创业板指数较强,涨幅排名第一,随着“宁组合”的调整,创业板也陷入较大调整,而中证500等A股中坚力量起来了,跌幅靠前的是上证50,与最近“茅指数”反弹有些不协调,但调整趋势确实已经形成,如果把市场权重股领衔的上证50看作“龙头”,那“凤尾”就是创业板指数,而龙头和凤尾颠倒了,意味着目前风格转换还未完成,因此指数还将进行风格转换,但现在资金量在节前明显萎缩,包括两融余额也缩减很大,因为股指在国庆节后略有反弹后还将维持下跌局面,除非迎来降息降准等宽松货币政策,下跌趋势才可以改变。

芬德资本基金经理陈杰城:从海外市场来看,积累的风险因素不少,1.作为全球风险资产之锚的10年期国债收益率重新回到1.5%上方,对应美元指数走强,新兴市场资金回流美国;2.市场担忧美国债务上限问题如果在近期得不到解决,技术性违约有可能会对市场信心造成短期冲击;3.通胀高企,Taper实施节奏加快等都会对市场造成不利影响,关注国庆长假期间外围市场的风险。从国内来看,国庆前后市场波动可能加大,建议等待10月中下旬的机会。

把脉投资总经理许琼娜:行情方面,近期各大指数表现不佳,前期领涨的钢铁、煤炭、锂电池板块已经熄火一段时间,而近期火热的电力板块也开始乏力。对于这样的行情,可以从资金面上分析一下:短期之内,因为国庆假期较长,一些短期资金和保守型资金为了规避短时间的不确定风险而选择持有现金,这会给市场带来短期的抛压;同理,在确定性不足的前提下,短线资金也不会大规模发起进攻,所以会造成目前市场较为平淡或者下跌的现象。然后中期来看,本轮大宗商品原材料的涨价并非国内需求拉动,且在碳中和的背景下,我国并不会放松环保的要求,所以资源周期类个股的上涨幅度可能有限。但是从长期来看,流动性宽松和大类资产的转移,主要是房地产资金的流入,让A股市场难以出现大规模的系统性风险,所以整个市场还是会走出结构化长牛行情,也就是金融、周期、消费、成长类型轮番表现,长远赚钱效应仍在。

(编辑 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号