本报记者 张颖

“V”型反转。

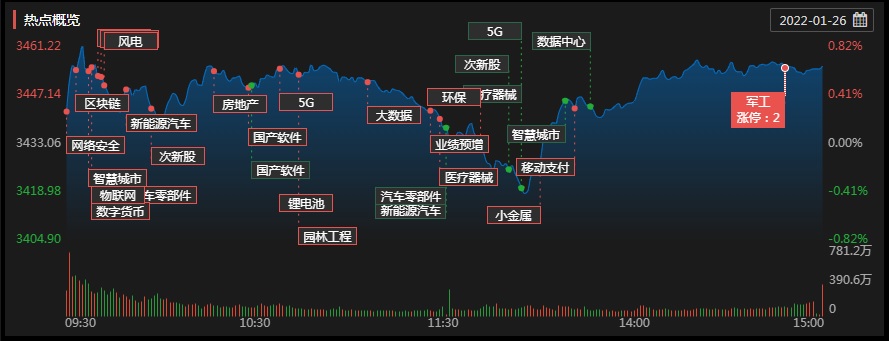

1月26日,A股三大指数探底回升,集体收涨,截至收盘,上证指数涨0.66%报3455.67点,深证成指涨0.7%报13780.3点,创业板指涨0.99%报3004.41点;沪深两市合计成交额7942亿元;北向资金净买入11.39亿元;总体来看,两市个股普涨,超3000只个股实现上涨。

行业板块涨多跌少,从申万一级行业来看,周三,有26个行业实现上涨,电力设备涨幅居首,达2.41%,紧随其后的是,建筑装饰、农林牧渔、汽车、非银金融等行业涨幅居前均超1.5%;另外,医药生物和社会服务行业跌幅居前均超1%。

周三,新能源股全线上涨,成为大盘反弹的主要动力之一。从具体热点来看,有机硅概念板块领涨,板块涨幅达2.94%,其中,润禾材料涨超14%;风电板块表现强势,中天科技等6只个股集体涨停;特高压、充电桩、氢能源、生物质能等板块也纷纷强势拉升。值得关注的是,因昨日A股大跌,今日四大证券报集体发文打气A股,其中证券日报头版刊文《挺起A股的脊梁》,呼吁证券公司、基金公司、社保基金、保险资金等机构投资者,担起引领价值投资的主体责任,主动维护资本市场稳定发展、持续发展的局面,挺起A股的脊梁!该话题随即冲上微博、百度等热搜,引起热议。

今日,被称为牛市旗手的券商板块“发力”涨幅达1.88%,其中,国联证券涨停。业内人士认为,证券板块发力,或预示着阶段性的调整进入尾声,磨底回升值得期待。随着基本面的支撑以及流动性宽松预期的提振,市场整体向好逻辑未变,春季行情仍值得期待,当前仍是潜伏好时机。

另外,景点及旅游板块跌幅居前,云南旅游跌停;数据安全、酒店及餐饮、CRO概念等板块跌幅居前。

值得关注的是,周三,上市的两只新股表现亮眼。采纳股份登陆深交所创业板,涨44.03%。晶科能源登陆上交所科创板,涨111.00%,报收于10.55元,总市值达1055亿元,光伏行业新添千亿元巨头。

据悉,晶科能源成立于2006年,是国内较早规模化从事光伏技术研发和光伏产品开发、制造的企业。晶科能源光伏组件产销规模稳居世界前列,在2016年至2019年期间连续4年全球光伏组件出货量位居第一名。招股书显示,晶科能源在2018年、2019年、2020年营收分别为245亿元、295亿元、336.6亿元;净利润分别为2.75亿元、13.97亿元、10.43亿元;扣非后净利分别为2.43亿元、11.32亿元、9.1亿元。

对于晶科能源,国金证券分析认为,公司业绩弹性一:补足电池产能短板,巩固一体化成本优势;业绩弹性二:TOPCon进展迅速,差异化产品有望享受溢价;业绩弹性三:融资渠道打开,财务费用率有望显著下降;IPO募集资金100亿,显著改善资金短板。考虑公司在N型产品布局上的领先优势,给予2022E年45xPE,对应目标价12.06元,首次覆盖,给予“买入”评级。

另外,随着A股市场的企稳,香港股市也有所回暖。截至收盘,恒生指数涨0.19%或46.29点,报24289.90点,全日成交额1321.12亿港元;国企指数涨0.11%,报8512.29点;恒生科技指数涨0.80%,报5597.03点。

周三(1月26日)个股抢筹龙虎榜情况

制表:张颖

对于近日震荡整理的大盘,A股后市何去何从呢?

华泰证券:当前至春节前,短期避险需求与中期政策“纠结”仍存,市场震荡企稳概率大,节后至两会窗口期,短期避险压制力解除、中长期政策力度有望加码,A股有望迎来“深蹲”后阶段性反弹,即进入政策底至估值底区间内第二阶段上半段(政策力度加大、行情修复)。四条政策博弈主线中,宽货币对应的泛电子向下有“底”(筹码拥挤度低)、向上有“力”(计算机/通信等景气逆势爬坡),赔率更佳。

华安证券:短期市场风险偏好受抑制的情况下,低估值板块的配置性价比提升。但随着调整逐步接近尾声,迎来春季躁动行情后4条投资主线更值得关注。一是货币政策和流动性宽松支撑下估值弹性大的成长主线,仍可期待成长风格在春季躁动中完成第三阶段拔估值行情。

长城证券:市场成交量低迷,节前观望情绪较重。在地方两会和全国两会的政策窗口期,建议继续把握稳增长+低估值市场主线。一是受益于房地产政策边际松动的房地产链条,包括房企、物业、家电、装修建材等;二是和稳增长直接相关的新老基建;三是具有优质避险属性+估值业绩性价比突出的银行、保险等。

私募排排网基金经理夏风光:A股市场近期走势欠佳,首先是海外市场的影响,在美联储加息预期升温的背景下,美国乃至欧洲股市出现了连续暴跌,对A股有一定的心理影响,因为当前中美利差已经大大缩小,如果美联储加息进程快于预期的话,则对国内的宽信用政策,形成一定的掣肘。其次从A股的内生结构来看,新年以来大金融板块走势相对较强,对股指形成了一定的推动。但是新能源、碳中和、元宇宙等热点出现了快速降温,市场赚钱效应迅速衰竭,这对市场的信心形成了较大的冲击。目前国内的政策面、股市基本面并没有多大的变化,表现不好更多的是来自于情绪面的起伏。1月份的美联储议息会议后,美股有可能探明底部,春节前后的A股应该能够出现同步回升走势。

鸿涵投资基金经理呼振翼:一季度看,反复会有,市场有效性在等待思路统一,资产类和景气类都留出了空间,包括港股互联网。春节前的幅度基本上预示了全年的低点幅度,没有系统性压力发生的情况下,后面是尾部摆动,两会前后景气类的波动幅度可以看出全年下限。

沃隆创鑫投资基金经理黄界峰:临近春节长假,市场偏弱,且外围市场下跌扰动,资金做多意愿不强,引发避险情绪,周二出现了非理性抛售。尽管美联储加息及地缘政治短期对市场情绪有所冲击,但长期看来,国内经济持续稳步复苏,高层呵护力度强劲,宏观流动性合理充裕,基本盘扎实稳固。且近日北上资金逆市连续大幅净流入,也表明长线资金做多A股态度坚决。因此,过度杀跌不易再现,春节前后等待市场震荡筑底,待情绪回暖后,指数有望在景气赛道的绩优核心标的带领下开启新一轮反弹行情。

(编辑 上官梦露)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号