本报记者 赵子强

5月17日,A股三大指数震荡回升。截至上午11:30,上证指数涨0.29%,报3082.66点;深证成指涨0.73%,报11173.91点,创业板指涨1.06%;沪深两市合计成交额4969.87亿元;总体来看,A股市场个股涨少跌多,上涨个股为1421只,下跌个股3212只。

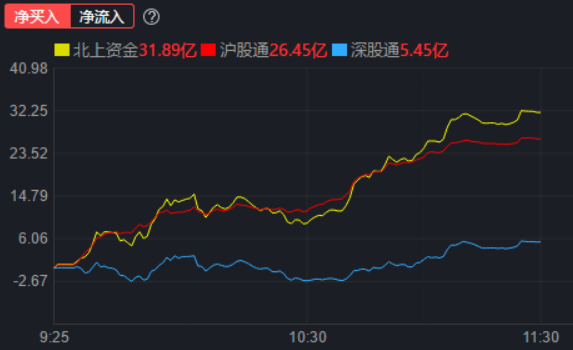

资金方面,北向资金早盘净买入31.89亿元,其中,沪股通净买入26.45亿元;深股通净买入5.45亿元。

两融资金方面,截止5月16日,上交所融资余额报7757.27亿元,较前一交易日增加15.73亿元;深交所融资余额报6697.39亿元,较前一交易日增加1.72亿元;两市合计1.45万亿元,较前一交易日增加17.44亿元。

表:5月16日申万一级行业两融交易情况:

制表:赵子强

对于后市,业内分析人士普遍认为,反弹走势并未结束,市场能量依然充沛。

网信证券表示,昨日三大股指高开低走,集体收盘收跌。技术上,三大股指回踩5日线,考验支撑力度。受隔夜美股纳指收跌和昨日A股回调影响,今日三大股指开盘或低开下探,但盘中或现探底反弹走势,依托5日线支撑震荡向上。适当轻指数重个股,把握板块轮动机会,参与结构性行情。

金百临咨询资深分析师秦洪表示,就后续走势来说,反弹并未结束。一是因为利好政策虽然陆续落地,预期渐渐兑现,但是,这仅仅是开胃菜,后续仍有进一步的稳增长的措施预期,毕竟稳增长是头等大事,且政策工具箱的工具有很多,所以,对于后续的利好政策预期仍可积极期待,从而为始于2863点的反弹进一步注入活力。二是因为虽然4月社融数据欠佳,但是,M2的增速仍然超预期,说明整个社会层面的资金总量持续宽松,流动性已超预期,市场的浮力开始增强。这已经在信用债等领域出现持续大买的态势,收益率持续走低。如果后续仍有进一步的流动性宽松政策,那么,资产荒必然会由信用债市场走向权益资产市场,所以,市场反弹能量依然充沛。

热点行业方面,截至5月17日11:30,有24类东方财富行业上涨,占行业板块总数的27.91%。汽车整车行业居涨幅榜首,涨幅达5.74%,此外,采掘、能源金属与半导体等行业的涨幅也均超2%;跌幅居首的行业是工程建设,下跌2.82%。

从领涨的汽车整车行业看,截至5月17日11:30,行业中有4只个股封涨停板。

民生证券认为,4月新能源汽车市场遭遇寒冬,5月环比有望回暖。4月中国新能源车市场产销量分别为31.2万辆与29.9万辆,同比上升43.9%和44.6%,环比下降33.0%和38.3%,整体产销呈下降趋势,主要原因为疫情阴霾笼罩产业链,供应短缺与车厂生产停摆影响。

光大证券对汽车板块有两大判断:1.长春、上海疫情或导致2022全年前低后高的产销趋势更为明确、叠加2023年新能源车补贴取消对应的2022年Q4冲量前景,预计2022年国内新能源乘用车销量依然有望达500万-550万辆。2.预计2022年整车ASP抬升趋势有望延续,核心零部件供应商的新定点与新产品逐步放量、以及产品结构改善与市占率抬升趋势有望逐步增强,看好复工复产推进+爬坡与产能利用率改善、以及上游原材料价格有望趋稳回落,驱动的2022年下半年业绩边际改善前景。投资标的推荐:长城汽车、特斯拉;建议关注:比亚迪、理想,零部件推荐福耀玻璃。

长城证券建议关注两个方向:1)原材料价格下滑后受益利润转移的方向,也即稀缺产能的环节;2)今年将出现更多的车型,以弥补当前“哑铃状”车型(低端高端为主,中端不足)市场的不足,而爆款车型的推出必然会带来响应产业链的高景气。标的方面,推荐关注:恩捷股份、璞泰来、容百科技、新宙邦、德方纳米、欣旺达。

(编辑 上官梦露)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号