本报记者 张颖

周末财经要闻

1、高层重磅发声再提“适时降准”

国务院总理李克强12月3日下午在中南海紫光阁会见国际货币基金组织格奥尔基耶娃时表示,中国将继续统筹疫情防控和经济社会发展,实施稳定的宏观政策,加强针对性和有效性,继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,适时降准,加大对实体经济特别是中小微企业的支持力度,确保经济平稳健康运行。

2、证监会副主席方星海:期货法有望在2022年三读后发布

中国证监会副主席方星海在12月5日召开的2021年第17届中国(深圳)国际期货大会上表示,今年以来期货法已完成了一读、二读,有望在2022年三读后发布,以期货法的颁布为契机,加强期货市场服务实体企业的宣传介绍。

2021年期货市场发展取得积极变化,规模体量持续增长,市场建设不断深化。目前我国期货市场资金总量已突破1.2万亿元,比2020年末增长44.5%;截至10月底,期货市场产业和机构投资者客户权益、成交量、持仓量占比分别为68.0%、38.4%和64.9%,同比分别增长7.4个、4.3个和9.5个百分点。

3,银保监会:鼓励适当提高科技企业贷款不良容忍度

12月3日消息,银保监会日前印发《关于银行业保险业支持高水平科技自立自强的指导意见》提出,鼓励适当提高科技企业贷款不良容忍度,小微型科技企业不良贷款容忍度可较各项贷款不良率提高不超过3个百分点。《指导意见》指出,充分发挥银行业保险业服务科技创新的积极作用,推动完善多层次、专业化、特色化的科技金融体系,为实现高水平科技自立自强提供有力支撑。鼓励商业银行将高水平科技自立自强作为重点服务领域。

4,汽油、柴油价格迎来今年最大降幅

国家发展改革委称,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2021年12月3日24时起,国内汽油、柴油价格每吨分别降低430元和415元。这是今年以来油价最大降幅。本轮成品油调价周期内,对多国释放原油储备、疫情反复等忧虑情绪积累,国际油价大幅下降。国家发展改革委价格监测中心预计,影响油价的不确定因素明显增多,短期内国际油价可能震荡加剧。

5,首批试点养老理财产品6日发售

目前工银理财、建信理财、招银理财和光大理财四家试点机构首批养老理财产品已成功于全国银行业理财信息登记系统中完成产品申报。投资者可在中国理财网上查询产品相关信息。首批四款养老理财试点产品将于12月6日发售。银保监会创新部资管一处处长宋敏杰表示,与一般理财产品相比,养老理财更加突出长期性、稳健性、普惠性特点。

本周市场回顾

1、股票市场

A股市场:本周(11月29日-12月3日,下同),A股三大指数震荡整理,小幅上行。上证指数累计周涨幅1.22%,报3607.43点,连升四周;深证成指周涨幅0.78%,报14892.05点,创业板指周涨幅0.28%,报3478.67点。周五,两市成交额连续31个交易日突破万亿元。北向资金本周累计净买入金额达151.17亿元,连续三周净买入。

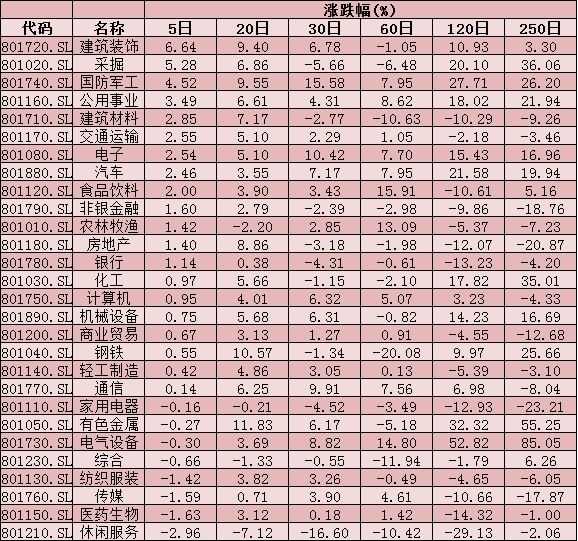

从申万一级行业来看,本周有20个行业实现上涨,其中,建筑装饰(6.64%)、采掘(5.28%)、国防军工(4.52%)、公用事业(3.49%)等行业指数,累计周涨幅均超3%。另外,休闲服务、医药生物、传媒、纺织服装等4个行业指数周跌幅均超1%。

表:本周(11月29日-12月3日)申万一级行业情况:

制表:张颖

值得关注的是,下周(12月6日-10日)将有50只股解禁,合计解禁市值2547.71亿元。从解禁股数量占总股本的比例来看,工业富联的解禁比例居首,达到84.07%,还有新农股份、新致软件、博迁新材、中国铁物等股的解禁比例居前。

下周(12月6日-10日)将有3只新股上市。观想科技、华强科技、建研设计等3只新股将在周一分别登陆科创板和创业板。

根据发行安排,下周将有11只新股申购,累计发行数量约6.08亿股,预计募集资金113.53亿元。按所属板块,沪市主板有2只,科创板有2只、深市主板有1只,创业板有6只。12月6日发行的是物产环能、迪阿股份、华研精机,12月7日发行的是明月镜片,12月8日发行的是永安期货、风光股份、泰慕士,12月9日发行的是禾迈股份、百诚医药,12月10日发行的是南网科技、亨迪药业。

表:下周(12月6日-10日)11只新股申购情况:

制表:张颖

机构投资观点

国泰君安:2022年A股春季行情值得期待。资金面合理充裕,消息面偏多,情绪面转暖、估值相对偏低,市场微观结构健康,量化模型提示处于安全区间,市场有望启动一轮春季行情,其中券商是行情“胜负手”。

平安证券:A股市场展望方面,整体波动向上,中期把握创新+绿色+消费三条主线行业配置:1)科技创新,芯片、创新药、医疗器械、新材料、国防军工、数字经济等板块估值处于历史中位偏低水平;2)绿色产业,新能源汽车、新能源、储能、节能环保等产业链投资机会的扩散,短期存在估值过高的问题,风电估值相对处于历史均位;3)消费边际改善但有波折,食品饮料和美容护理板块高估值有望缓解,户外活动盈利预期转正。

长城证券:2022年A股盈利可能呈现Q1、Q2增速回落、Q3企稳、Q4继续抬升的走势。中上游景气较难继续,中游制造、信息科技业绩可期,部分消费或将明显修复。各板块估值业绩匹配性价比存在分化,股市仍将以结构性机会为主,寻找性价比高的方向。行业配置方面建议,寻找景气最确定的方向,持续把握“三新”主线——新能源、新制造、新信息。

渤海证券:对2022年A股行情,整体不宜悲观。对于风格判断而言,大小指数均有机会。一方面,小指数在业绩、估值、政策等因素的催化下行情未完待续;另一方面,对蓝筹主导的部分大指数,其有望在外资加码的过程中结束调整,呈现回升过程。整体看,2022年的市场风格会更加均衡。

中原证券:周五A股市场高开高走、小幅震荡上扬,沪指再度突破3600点整数关口,市场热点继续呈现快速转换的特征。值得注意的是,周五两市成交量较前日略有减少,存量博弈的特征依然显著,场外资金持币观望的情绪较重,未来沪指能否继续挑战新高,依然有赖于成交量的稳步放大,以及领涨热点的持续推进,建议密切关注政策面以及资金面的变化情况。预计沪指短线小幅上扬的可能性较大,创业板市场短线小幅震荡的可能较大。建议投资者短线谨慎关注煤炭、电力、半导体以及部分周期行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

港股市场:

本周,香港股市继续震荡回落。周五,恒生指数收跌0.09%报23766.69点,本周累计下跌1.3%;恒生科技指数本周累计下跌3.68%,恒生国企指数本周累计下跌1.41%。

海外市场:

周五,美国三大股指全线收跌,道指跌0.17%报34580.08点,标普500指数跌0.84%报4538.43点,纳指跌1.92%报15085.47点。纳指收盘创10月18日以来新低。周五,中概股出现集体大跌。本周,道指跌0.91%,标普500指数跌1.22%,纳指跌2.62%。微软、波音跌近2%,领跌道指。

周五,欧股收盘全线下跌,德国DAX指数跌0.61%报15169.98点,法国CAC40指数跌0.44%报6765.52点,英国富时100指数跌0.1%报7122.32点。本周,德国DAX指数跌0.57%,法国CAC40指数涨0.38%,英国富时100指数涨1.11%。

周五,亚太主要股指多数收涨。韩国综合指数涨0.78%报2968.33点,本周累计涨1.09%;日经225指数涨1%报28029.57点,周跌2.51%;澳洲标普200指数涨0.22%报7241.20点,周跌0.52%;新西兰NZX50指数涨0.05%报12676.50点,周涨0.38%。

2、债券市场

周五,美债收益率多数下跌,3月期美债收益率持平报0.041%,2年期美债收益率跌2.13个基点报0.603%,3年期美债收益率跌4.69个基点报0.856%,5年期美债收益率跌7.28个基点报1.138%,10年期美债收益率跌9.97个基点报1.349%,30年期美债收益率跌8.79个基点报1.677%。

值得关注的是,本周上证指数大幅上行,中证转债连续七周上涨再创新高。中证转债指数自10月下旬以来保持七周连续上行,本周大幅上涨1.7%,收报433.96点,突破前期高点。分析人士认为,目前转股溢价率仍在继续拉升,且转债与正股的走势出现了明显的背离,这种情况多是资金急速涌入所造成的。短期的急剧拉伸隐藏了较大的风险,如果没有快速的资金撤出转债将维持高位,但配置性价比出现一定程度下降。

3、外汇

周五,美元指数涨0.05%报96.17,非美货币表现分化,欧元兑美元涨0.09%报1.1311,英镑兑美元跌0.5%报1.3236,澳元兑美元跌1.31%报0.6999,美元兑日元跌0.31%报112.83,美元兑瑞郎跌0.27%报0.9178。

本周五,在岸人民币兑美元16:30收报6.3690,较上一交易日上涨40个基点。人民币兑美元中间价报6.3738,调贬19个基点,本周累计调升198个基点。

4、大宗商品

周五,伦敦基本金属多数上涨,LME铜跌0.83%报9417美元/吨,LME锌涨0.37%报3157.5美元/吨,LME镍涨0.61%报20075美元/吨,LME铝涨0.62%报2616美元/吨,LME锡涨0.55%报39200美元/吨,LME铅跌2.66%报2196.5美元/吨。本周,LME铜跌0.3%,LME锌跌1.14%,LME镍涨0.89%,LME铝涨0.04%,LME锡涨1.42%,LME铅跌3.2%。

周五,COMEX黄金期货涨1.2%报1783.9美元/盎司,COMEX白银期货涨1.12%报22.565美元/盎司。本周,COMEX黄金期货跌0.09%,COMEX白银期货跌2.35%。

周五,国际油价表现分化,美油明年1月合约跌0.42%,报66.22美元/桶。布油明年2月合约涨0.26%,报69.85美元/桶。本周,美油明年1月合约跌2.83%,布油明年2月合约跌2.43%。

(编辑 上官梦露)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号