2018年最后一天A股上涨收官,今日将迎来2019年首个交易日。

元旦后A股是否有红包行情?新的一年里是否会扭转2018年的弱势局面?

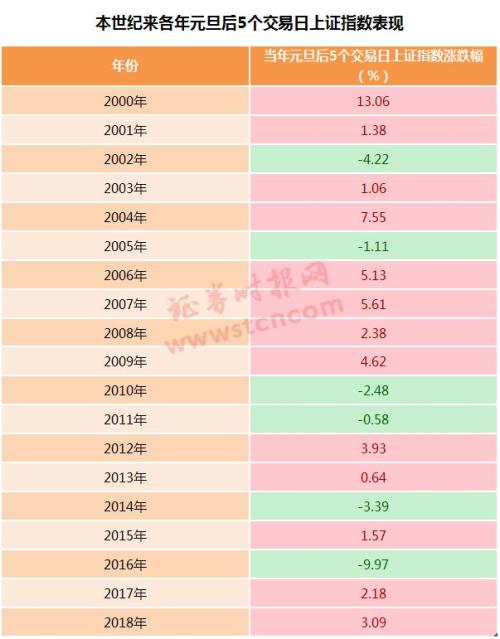

历年节后首周上涨概率近七成 ▲▲▲

元旦是新的一年开始,市场各方此时的态度和举动一般相对较为积极,而A股在元旦后往往容易上涨,上涨年份远多于下跌年份。

如果算元旦节后首周(注:为便于对比,统一采用5个交易日)A股表现,据时报统计,本世纪以来已过的19个完整年度中,上证指数元旦后5个交易日出现上涨的年份有13个,上涨概率达68.42%,接近七成,上述19年的平均涨幅为1.60%。这其中,2000年元旦后股市表现最佳,当年元旦后上证指数连续5个交易日上涨,累计涨幅高达13.06%。2018年A股开年A股的表现也较好,连续9个交易日上涨。

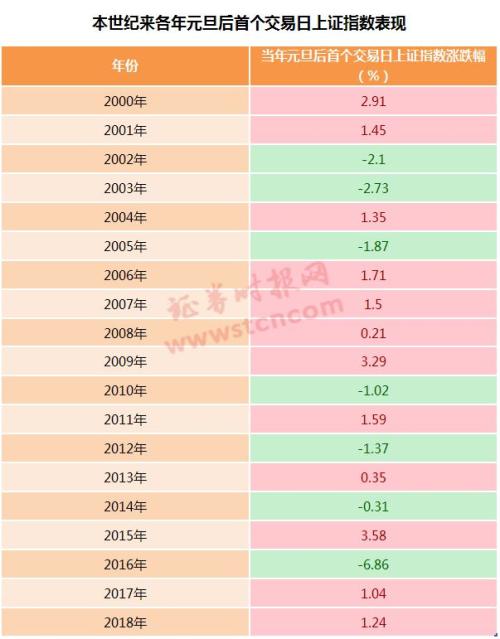

从元旦后首个交易日上证指数的表现来看,上述19个年度中,有12个年度出现上涨,上涨概率也超过六成,其中2015年元旦后首个交易日上证指数大涨3.58%,这一涨幅也是近些年最高。

A股休市期间港股和美欧股市均上涨 ▲▲▲

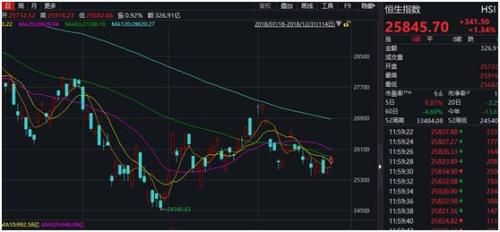

在A股元旦长假休市期间,港股本周一(2018年12月31日)正常交易,总体表现较佳。

当天恒生指数收复10日线,收报25845.70点,涨幅1.34%,国企指数上涨1.33%。

港股主要权重股中,主要权重股表现多数较佳。

港股市值前十公司股价全部实现上涨,腾讯控股上涨1.29%,工商银行上涨2.38%,建设银行)、中国移动、农业银行)、汇丰控股等也实现上涨。

中国石化港股股价趋于稳定,当天上涨3.33%。

此外,在A股结束2018年的交易后,美欧股市均出现上涨。2018最后一个交易日,道琼斯工业平均指数收涨265.06点,涨幅1.15%,报23327.46点。标普500指数上涨0.85%,报2506.85点。

不过,标普500指数与道指在2018年分别下跌6.2%和5.6%,均为2008年之后的最差年度表现,纳指在2018年收跌3.9%。

欧洲STOXX 600指数收涨0.5%,不过,2018年累计下跌13.2%,创2008年以来最大年度跌幅。英国富时100指数收跌0.1%,2018年累计下跌12.5%。

2019年A股究竟会咋样?机构这样看 ▲▲▲

新的一年到来,压制股市的风险因素会不会得到一些释放?新的积极因素会不会出现?来看看机构是怎么说的。

广发策略:“春季躁动”可能会迟到

广发策略认为,复盘过去10年,每一年的岁末年初都存在一波1-3个月的“春季躁动”。逻辑在于:跨年银行间流动性的边际宽松、年初广义流动性投放节奏早、机构投资者新的考核季加仓、“两会”带动的主题炒作热情等。

但立足当下,广发认为今年1月初发生“春季躁动”的概率较低,主要受制于广义流动性预期尚难大幅改善,公募和险资年初加仓的能力和意愿均不高,主板和创业板的年报业绩预告不佳,制约市场风险偏好。

招商策略:2019年A股迎来新上行周期起点

招商策略认为,A股每七年都会依次经历——牛熊转折;牛市开启;牛市高潮;牛尾熊启;熊中反弹;熊中震荡;大熊市七个阶段。按照时间推演,2019年将会进入七年周期的起始之年,A股有望迎来新上行周期起点。

招商策略认为,国家对资本市场的支持也呈现周期性规律,每隔五年,资本市场就被提到重要的位置,从国务院层面发布重要的支持资本市场的文件。与此同时也会开启一个新的市场。从2004年的中小板,到2009年创业板,再到2014年沪股通开通,而2019年,科创板有望推出。相应的,在最近召开的中央经济工作会议中,将资本市场描述为“牵一发而动全身”。而近期,相关部门也陆续出台了各种支持资本市场的政策。2019年,资本市场将会再次迎来政策友好期。

2018年底,5G频谱落地,牌照有望在2019年中发放,伴随着5G逐渐走入商用,新一代智能手机、智能驾驶、VR/AR、人工智能、物联网等领域也有望迎来一系列技术突破。招商策略认为,站在2019年,我们又一次站在了新技术的前夜。该机构相信,新技术应用带来的新需求,新技术的带来生产效率的提升,是中国走出本轮经济困境的关键因素之一。

招商策略认为,当下经济增速下行,市场情绪极度悲观。但是上一轮牛市中的资金面后遗症(解禁、质押、信托)和业绩后遗症(商誉)开始逐渐出清。而此时,市场化改革将会继续深化,财政货币政策转向积极,资本市场支持政策频出。以国资、私募股权基金、海外机构为代表开始逐渐加大A股布局力度。

海通证券姜超:19年经济将发生五大逆转 股市有望进入真正的回报时代

海通证券姜超发文认为,2019年经济将发生五大逆转。一、货币:从去杠杆到稳杠杆;二、政策:减税让利重于刺激;三、经济:内需潜力重于外需;四、物价:从高通胀到低通胀;五、配置:金融资产优于实物。

在过去10年的货币超发时代,中国资产配置的最佳选择是房地产。原因在于货币超发导致了高通胀预期,而房地产等实物资产最受益于物价上涨。随着通胀的回落,我们将步入低利率时代,金融资产将取代实物资产成为配置首选,债市牛市有望延续,而股市将进入真正的回报时代。

2018年,广义货币增速降至8%。如果未来货币不再超发,房价涨幅回落将抑制地产行业发展,而利率下降会抑制金融行业扩张,而房价和租金涨幅回落、贷款利率下降均有助于降低企业成本。同时如果财政政策转向减税让利,降低企业的税收成本,那么就会形成金融、地产和财政三方面反哺实体经济的良性循环,促进消费和创新,从而创造出稳定可持续的回报。

中信策略:2019年风险的变与不变

中信策略认为,伴随着各类风险暴露,2018年A股出现了比较明显的调整;跨年后这些因素变化和政策反应实际决定了2019年的开年行情。

A、美股调整压力仍在,但对A股共振影响弱化。一方面,2018年深度调整后,A股主要指数的估值都已经处于比较安全的水平;另一方面,年底的中央经济工作会议托底意愿已经非常明确,外部冲击对国内金融市场的影响也已经变成政策的重要考量。A股短期的主要矛盾在于修复投资者的中长期信心和风险偏好。

B、中美分歧的短期平衡与长期博弈并存。展望2019年,变化在于,“贸易战”主线在G20后有望通过谈判实现软平衡。不变的是,围绕科技主线的长期博弈依然继续。开年之后两个关注点:一是中美谈判在3月1日很有可能达成“中间协议”,进展主要在市场准入和技术转让方面;二是惩罚性关税影响下,春节前后国内的再就业压力可能会倒逼逆周期政策发力,主要看点在货币金融领域。

C、盈利增速下行,关注开年商誉减值风险。如果维持2017年商誉减值占存量商誉的比重,2018年年报,全部A股/主板/中小板/创业板由于商誉减值而受到的利润增速冲击预计分别为1.4%/0.6%/5%/23.1%。但如果新增社融增速能够在2018Q4~2019Q1筑底回升,那么A股盈利增速的一致预期和实际盈利增速也有望在2019Q2~Q3企稳。

中国股市2019年要有新气象新作为2019-01-02 01:33

经济日报社副总编辑郑波: 办法总比困难多 股市振兴值得期待2018-12-29 02:37

股市在制度性变革中前行2018-12-28 04:38

中国股市2019年要有新气象新作为2019-01-02 01:33

经济日报社副总编辑郑波: 办法总比困难多 股市振兴值得期待2018-12-29 02:37

股市在制度性变革中前行2018-12-28 04:38

| 00:11 | 豆包大模型日均词元使用量突破120... |

| 00:07 | 长海股份2025年营收净利双增长 |

| 00:07 | AI短剧行业面临合规大考 |

| 00:07 | AR眼镜公司XREAL递表港交所 |

| 00:07 | 神工股份持续优化产品结构与产能布... |

| 00:06 | 基本面驱动 港股创新药板块表现亮... |

| 00:06 | 我国首个自主研发创新核药获批上市 |

| 00:06 | ESIE 2026观察:储能已蜕变为电力... |

| 00:06 | 3月份车市回暖 新势力车企交付集体... |

| 00:04 | 券商首季A股股权承销额同比增长超1... |

| 00:04 | 四大银行系信托公司去年末管理规模... |

| 00:04 | 中资券商包揽一季度港股IPO保荐数... |

版权所有证券日报网

互联网新闻信息服务许可证 10120180014增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800 网站传真:010-83251801电子邮件:xmtzx@zqrb.net

扫一扫,加关注

扫一扫,加关注