本报讯

5月31日,中国房地产TOP10研究组在北京隆重发布了“2018中国房地产上市公司TOP10”研究成果,对中国房地产上市公司的未来发展趋势进行研判,发掘成长质量佳、投资价值大的优秀房地产上市公司,为投资者提供科学全面的投资参考依据。

2017年,在“房住不炒”的总基调下,全国房地产市场整体价格趋稳,但成交规模再创新高,房地产上市公司紧抓市场机遇,整体实现“增收又增利”,但因规模效应、运营效率、管控水平等方面的差异,房地产上市公司在盈利能力、财富创造力和财务稳健性等方面分化加剧;2018年以来,行业延续上一年调控收紧态势,行业资金面不断收紧,房地产上市公司竞争将更加激烈,投资者必须认清潜藏在内的真相,理性选择未来投资机会,从而防范投资风险。

经营状况:

总资产均值增长超三成,掀起规模竞赛浪潮

l规模竞赛推动总资产增长超三层

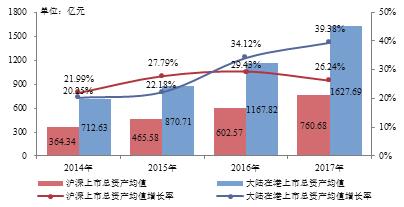

2014-2017年沪深及大陆在港上市房地产公司总资产均值及增长率

2017年,全国房地产市场成交规模再创历史新高,优秀的房地产上市公司掀起一轮规模竞赛浪潮,普遍实现了业绩的大幅增长,总资产随之快速提升。2017年沪深及大陆在港上市房地产公司总资产均值为1038.98亿元,同比增长32.52%,沪深及大陆在港上市房地产公司总资产均值分别达到760.68亿元、1627.69亿元,同比增长26.24%、39.38%。

存货、货币资金、股权投资以及投资性房地产的增长成为总资产提升的主要动力。在大好的市场成交行情下,沪深及大陆在港上市房地产公司提高拿地规模、促进销售回款、加大合作投资力度、加码投资性房地产,存货均值分别同比增长27.71%、43.82%,货币资金分别增长25.78%、17.24%,权益性投资分别增长45.18%、37.88%,投资性房地产分别增长13.77%和15.40%。

l总资产规模集中度加速提升,“大者恒大”效应不断强化

房地产上市公司总资产规模的集中度也在加速提升,“二八法则”凸显,内部呈现出明显的断层:2017年,44家房地产上市公司的总资产规模超千亿,总资产合计占比79.53%,行业“大者恒大”的效应不断强化。

盈利能力:

增收又增利态势延续,两极分化进一步加剧

l增收又增利,业绩分化持续

房地产上市公司整体实现“增收又增利”:2017年,沪深、大陆在港上市房地产公司营业收入均值分别为167.37亿元、328.09亿元,同比增长8.11%和27.64%;净利润均值分别达到21.00亿元、51.94亿元,分别同比增长25.34%、52.27%。

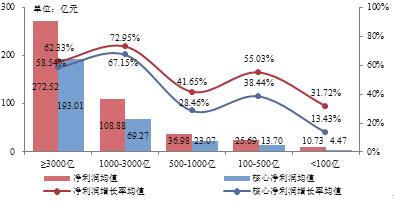

2017年房地产上市公司不同销售额阵营的净利润及核心利润均值变化情况

从不同销售额阵营房地产上市公司的盈利表现来看,各阵营净利润、核心净利润增长率基本呈现逐级递减趋势:销售额千亿及以上阵营的房地产上市公司凭借较高的成本管控能力,为净利润的提高腾挪出更大空间,3000亿以上、1000-3000亿阵营的净利润增长率均值达到62.33%、72.95%,核心净利润增长率均值分别为58.54%、67.15%,大而愈强的趋势愈加明显。

l整体盈利水平增强,运营效率有所降低

房地产上市公司的盈利质量进一步提升,优秀房地产上市公司仍通过强化成本管控实现了净利润率的提升:2017年,沪深、大陆在港上市房地产公司净利润率均值分别为15.55%、19.20%;净资产收益率均值分别达到9.64%和11.05%;三项费用率均值分别为13.13%、15.74%。

在政策加码、销售受抑的同时,房地产上市公司大力补仓,导致周转速度整体呈下降趋势:2017年,沪深上市房地产公司总资产周转率、存货周转率均值分别为0.23、0.31,均较去年下降0.01;大陆在港上市房地产公司的总资产周转率、存货周转率均值分别为0.20、0.36,较去年分别下降0.01和0.02。

财务稳健性:

负债水平处于近年高位,需谨防资金流动性风险

l负债水平处于近年高位,短期偿债能力有所提升

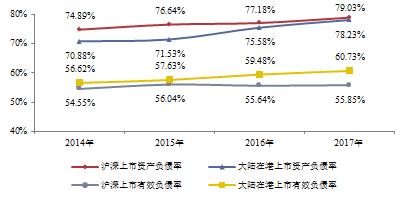

2014-2017年沪深及大陆在港上市房地产公司资产负债率与有效负债率

房地产上市公司负债水平保持高位运行:2017年,沪深及大陆在港上市房地产公司资产负债率均值分别为79.03%、78.23%,同比增长1.85、2.65个百分点。剔除预收账款后,沪深及大陆在港上市房地产公司的有效负债率均值为55.85%、60.73%,同比增长0.21、1.25个百分点,整体实际债务水平在可控区间之内。

受益于充裕的销售回款,房地产上市公司的货币资金实现同比增长:2017年,沪深及大陆在港上市房地产公司货币资金与短期及一年到期借款的比值均值为2.01、2.34,分别同比上升0.02、0.42;沪深、大陆在港上市房地产公司速动比率分别为0.82、0.71,同比上升0.05、0.02,短期内偿债能力略有提升。

l强投资下资金面趋紧,多维度确保资金安全

规模扩张期的房地产上市公司呈现出高涨的投融资热情:2017年沪深及大陆在港上市房地产公司现金及现金等价物净增加额为18.20亿元,同比下降8.61%;大陆在港上市房地产公司现金及现金等价物净增加额为67.87亿元,同比上升16.01%。

2018年以来,房地产销售、融资压力持续趋紧,优秀房地产上市公司已经意识到资金面的重要性:一方面整体放缓拓储速度、加快销售回款,确保经营性现金流的良性循环;另一方面,积极把握海内外债券融资机遇,加大筹资活动力度,2018年1-4月房地产上市公司信用债和海外发展规模分别为743.20亿元、995.97亿元。

股东回报:

价值创造能力不断增强,股东回报水平提高

l资产收益不断增长,经营回报水平明显提升

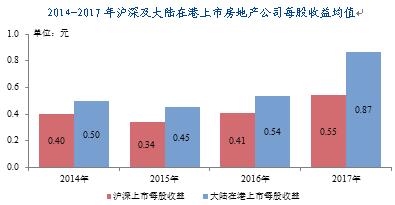

2017年,房地产上市公司经营能力与资本利用效率整体提升,每股收益大幅增长。沪深及大陆在港上市房地产公司每股收益均值分别为0.55元和0.87元。

l经济增加值(EVA)实现大幅增长,价值创造能力不断提升

2017年,沪深及大陆在港上市房地产公司EVA均值分别为8.07亿元和4.45亿元,同比增长96.35%和51.88%,财富创造能力不断提升。

l不断提升股息、分红,股东回报水平持续提高

房地产上市公司股东回报意识大幅增强,不断提高股息率和分红比例回赠股东,使投资者获得稳定收益。2017年沪深上市房地产公司股息率均值提升至1.22%,较2016年提升0.44个百分点;大陆在港上市房地产公司股息率较2016年则下降0.46个百分点,但因股价大幅提升,实质上股东回报水平还是优于2016年。

市值管理:

行业估值迎来价值回归,系统管理助推价值最大化

l业绩驱动总市值增长,投资向内在价值回归

2017年,在融资渠道全面收紧的情况下,资本市场表现和市值规模在房地产上市公司化解融资难题中起着至关重要的作用,长期来看地产与金融的深度融合是必然趋势。因此,市值管理的重要性逐步凸显,房地产上市公司加强市值管理的意愿和能力不断增强。

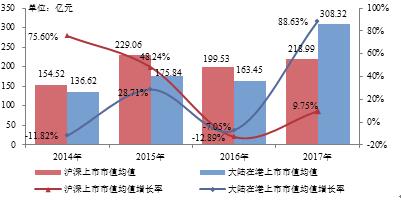

2014-2017年沪深及大陆在港上市房地产公司平均市值及其增长率

2017年房地产上市公司实现规模和盈利的双增长,良好的业绩表现传导至资本市场:2017年末,沪深和大陆在港上市房地产公司平均市值分别为218.99亿元、308.32亿元。

从不同主营业务收入规模下的市值表现来看,符合资本市场投资偏好的房地产上市公司主要呈现出如下特征:(1)2017年强者愈强的头部效应在资本市场持续发酵,价值投资理念深入人心,龙头股崛起。(2)在资金面从紧、限购限价不放松的背景下,业绩增长稳定、盈利能力强、稳健性高且信用等级高等基本面良好的企业,对于股市波动的防御性高,更易获得资本市场青睐。(3)在房地产行业细分领域具有独特的商业模式的房地产上市公司,拥有高护城河,其市值也高于同等规模企业。

投资价值:

价值回归转向价值重估,关注业绩高、布局优、政策红利个股

l房地产板块估值有所修复,但仍具提升空间

地产板块估值有所修复,仍有增长空间。A股房地产板块2017年以来与大盘波动走势基本吻合,但整体弱于大盘;港股市场房地产板块2017年与大盘走势更趋紧密,整体强于大盘。2017年沪深上市房地产公司市盈率均值由上年的23.64下降至17.85,大陆在港上市房地产公司的市盈率均值则由4.43上升至7.13;同期,沪深上市房地产公司市销率均值由1.29降至1.18,大陆在港上市房地产公司市销率均值由1.39上升至1.54,估值有所修复。

l价值待重估,高业绩、优布局和享受政策红利的房地产上市公司更受青睐

A股市场处在震荡市,监管层加强管理,房地产行业也进入增速换挡的转型期,资本市场对房地产行业投资价值的评估和投资标的选择,将更为强调估值和业绩匹配度,价值投资正在回归。2018年,龙头上市房地产公司集中度提升及业绩确定性增长带来的估值提升行情将是房地产行业投资的主线:

行业龙头拿地优势、流动性趋紧下的多元融资优势和品牌高溢价优势凸显,将迎来价值重估机遇:如2017年,碧桂园、恒大、融创股价涨幅为243.18%、457.97%和401.55%;万科、保利年末收盘价分别上涨51.14%、54.81%;2018年一季度,碧桂园、万科一季度销售额分别达到1879.7亿元、1542.6亿元,一季度股价涨幅分别为8.46%、7.18%,在大涨大落的一季度市场中表现出较好的稳健性,未来大型房地产上市公司的估值仍将进一步提升。

能够实现高周转的房地产上市公司业绩增长更快、盈利能力更强,高周转的公司将进入业绩快速提升通道:如蓝光发展、新城控股、龙光地产、旭辉的2017年总资产周转率分别为0.29、0.28、0.28、0.27,均远高于两市房地产上市公司总资产周转率均值,未来业绩的快速提升也将在资本市场得到体现。

把握区域化发展机遇且土储优质的房地产上市公司易获高估值:

(1)聚焦城市群发展且拥有优质土储的房地产上市公司具有高成长性,长三角、珠三角、京津冀、成渝、长江中游五大城市群因其具有经济发展潜力和人口集聚优势,部分房地产上市公司在相关区域拥有丰富土储和市场份额优势,业绩高成长性且有望将成长性转化为业绩增长确定性,如新城控股、龙光地产、蓝光发展;

(2)拥有特色产业和周边资源集聚效应且处于城市化快速发展阶段的中西部区域中心城市存在增量空间,中西部区域中心城市的本地龙头将拥有较好成长空间,如建业、云南城投等;

(3)一带一路、上海自贸区、雄安新区、粤港澳大湾区、海南自贸区等区域概念板块经过短期炒作后趋于理性,在相关区域市场拥有市场领先地位的房地产上市公司具有一定的投资价值,如招商蛇口、首创置业、首开股份。

部分房地产上市公司把握美好生活发展主线,积极挖掘存量市场空间,培育业务增长新动能,成为资本市场的亮点:

(1)积极把握存量市场的房地产上市公司将在未来市场竞争中获得先发优势,如万科、龙湖、保利、旭辉等企业拓展把长租公寓业务;受益于ABS、REITs等加快推进,拥有优质存量资产的中粮地产、金融街、世茂股份、中国国贸将获得关注;

(2)聚焦消费升级,持续满足居民美好生活需要的房地产上市公司开拓新的利润增长点,企业价值进一步提升。华侨城在旅游地产领域拥有独特的商业模式,综合开发优势明显;万科、保利等以地产+保险+医疗模式,抢滩养老地产领域;泰禾、蓝光发展等布局医疗行业,涉足医院管理、制药、医疗器械制造等国家政策支持的领域,具有长期投资价值;

(3)配合国家产业升级政策,在产业地产领域培育核心竞争力的房地产上市公司,将拥有较高护城河。招商蛇口、华夏幸福等结合自身核心优势探索产城运营模式,产业导入和联动开发优势明显,值得资本市场关注。

公司债中止已成行业普遍现象 龙头房企高负债难觅表内融资2018-06-06 00:42

防控房地产化能否为“高铁拉来的城市”降温2018-06-04 08:06

销售额爆发推高房地产行业负债率 高资产周转率、低杠杆开发商将...2018-06-01 16:48

中国社科院:本轮房价回升周期已趋于尾声2018-05-28 08:32

房地产行业进一步洗牌重整 资源持续向龙头靠拢2018-05-27 14:57

公司债中止已成行业普遍现象 龙头房企高负债难觅表内融资2018-06-06 00:42

防控房地产化能否为“高铁拉来的城市”降温2018-06-04 08:06

销售额爆发推高房地产行业负债率 高资产周转率、低杠杆开发商将...2018-06-01 16:48

中国社科院:本轮房价回升周期已趋于尾声2018-05-28 08:32

房地产行业进一步洗牌重整 资源持续向龙头靠拢2018-05-27 14:57

| 11:05 | 人工智能+生物技术深度融合 生物股... |

| 10:54 | 吉宏股份携手阿里云共建AI原生底座 |

| 10:53 | 神州租车:暑期平台租车订单量同比... |

| 01:01 | 新亚强持续发力高端赛道 |

| 01:01 | 药明康德上半年营收、净利同比双增 |

| 01:01 | 中国车企“出海”保持高增长 |

| 01:01 | 伊利“生鲜乳品质跃升赋能工程”—... |

| 01:01 | 石大胜华拟投资超28亿元推进锂电材... |

| 01:01 | 年内135家上市公司参投的140只产业... |

| 01:01 | 核电上下游企业加大投入迎规模化发... |

| 01:01 | 用电负荷持续走高 上市公司多措并... |

| 01:01 | “算力金属”需求爆发 产业链企业... |

版权所有证券日报网

互联网新闻信息服务许可证 10120180014增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800 网站传真:010-83251801电子邮件:xmtzx@zqrb.net

扫一扫,即可下载

扫一扫,加关注

扫一扫,加关注