10月24日,深秋的法兰克福因为阳光的欠奉,稍显阴冷。中国家电行业的老大哥海尔集团,在这一天成功发行D股上市。

八千公里外,国内知名的洗衣机企业小天鹅在10月23日晚间发布公告,美的集团拟以发行A股方式,换股吸收合并小天鹅,小天鹅将终止上市并注销法人资格。

在波澜起伏的资本市场喧嚣背后,中国家电行业选择在这样一个时点,完成了一个轮回。

国泰君安轻工团队详细回顾了整个故事的来龙去脉,本是为了为顾家家居收购喜临门的控股股权寻找类似案例。我们将其摘取出来,与投资者分享这场双赢的资本故事。

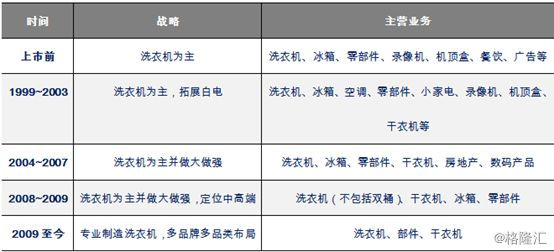

美的收购整合小天鹅的过程持续了较长时间,主要划分为五个时间点,三个主要阶段:

数据来源:公司公告,国泰君安证券研究

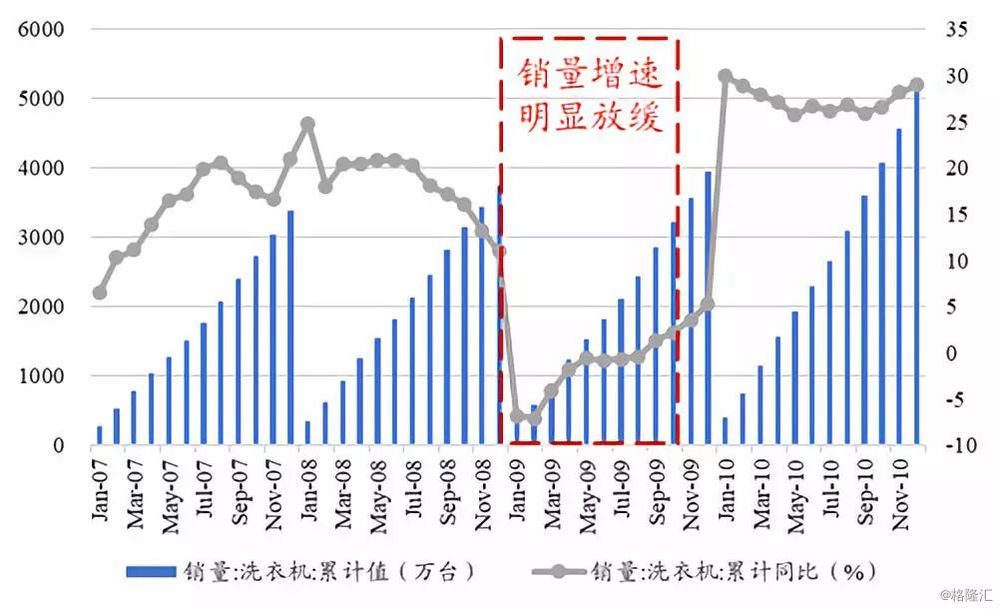

第一阶段:2008~2010年,行业复苏带动收入快速增长

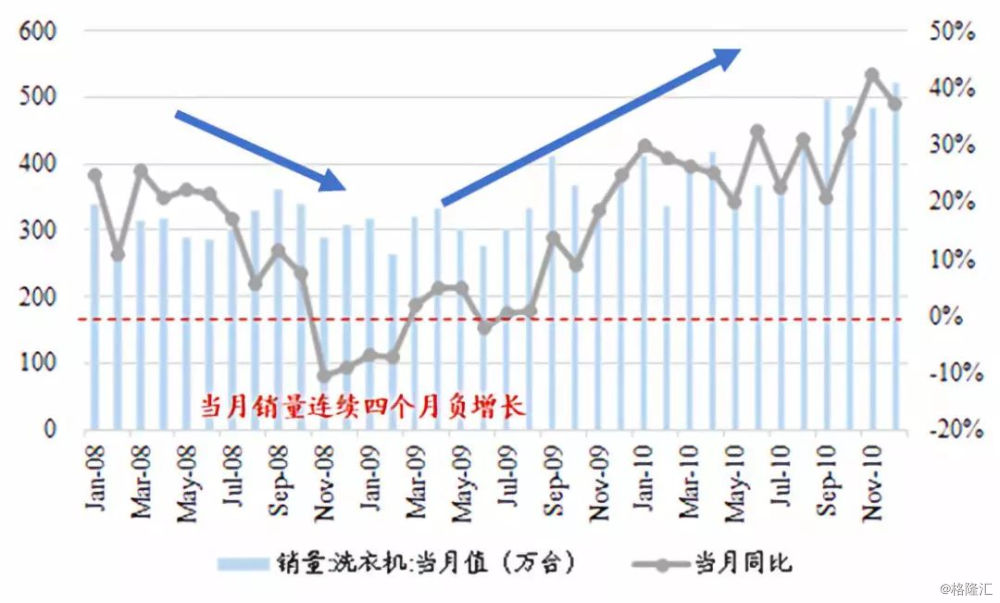

2008年的原材料价格剧烈上涨、汇率波动以及全球金融危机冲击到洗衣机行业。从2008年第四季度开始,洗衣机行业的销售增速放缓,到同年的11~12月,产量与销量同比均有所下降,行业总体相对低迷。

2009年,家电下乡、以旧换新的政策对洗衣机内需有一定程度的拉动,但直到2010年,在积极消费政策鼓舞、城镇化建设以及居民消费观念的变化的推动下,洗衣机行业才进入到景气度较高的阶段。

历经08年末09年初的低迷

洗衣机行业逐步复苏

数据来源:产业在线,国泰君安证券研究

2008年2月,美的电器以70亿元人民币的估值出资16.8亿现金收购了洗衣机知名品牌小天鹅24.01%的股权,成为小天鹅的第一大股东,拉开了美的电器收购整合小天鹅的序幕。

加上美的电器境外子公司TITONI之前购买的5.63%小天鹅的B股,在收购初期,美的系持有小天鹅的股权比例接近30%。

2008年收购完成后

实际控制人出现变更

数据来源:公司公告,国泰君安证券研究

彼时的小天鹅,风光无两。2007年小天鹅实现销售收入50亿元,净利润3.47亿元,扣非净利润1.62亿元(非经常收益主要是出售资产收益),按照2007年扣非净利润计算收购估值对应的PE为43.2倍。

截至2007年上半年,小天鹅在洗衣机行业的市场占有率约为8.2%位列第二,位列第一的海尔市占率在21.4%,美的电器子公司荣事达的市占率为5.9%。

注:根据数据可获得性,选择2017H1市占率数据,其中美的由于自有品牌份额较少,用荣事达品牌份额进行近似替代;数据来源:中华商务网,WIND,国泰君安证券研究

然而美的在2008年收购小天鹅的股权后,恰逢外部环境恶化,行业低迷带来板块整体估值的下行,小天鹅的股价一度只有不到高点的三成。直到随着需求刺激政策的逐步落地,行业景气度也随之提升,行业平均估值水平才逐步修复。

在这个期间内,小天鹅的业绩经历了由费用计提带来的大幅下滑、整合完成后再度进入到发展快车道,业绩实现快速增长。

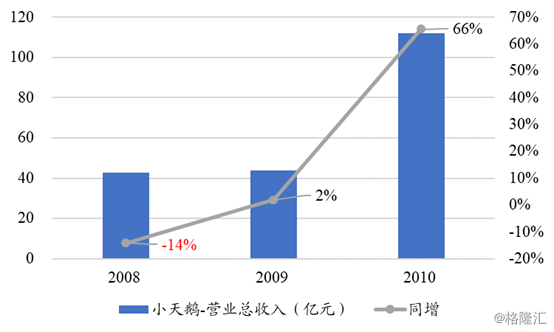

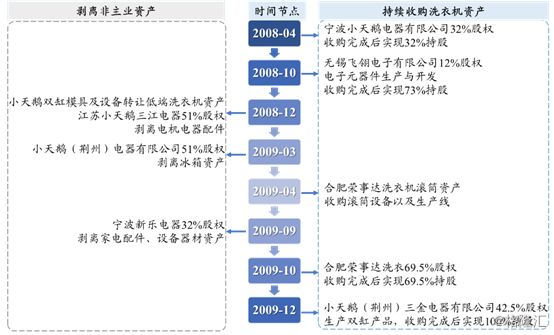

小天鹅在2008年快刀斩乱麻,积极推进非主营业务的清理。随后在2009和2010年持续进行资本投入,产能实现快速扩张;通过产品技术升级与结构优化,完善并丰富了产品线,从而也带来了营业收入的快速增长。

2009~2010年,小天鹅分别实现营业收入43.75/112.02亿元,同比增长1.91%/65.74%(其中增速按照同口径追溯),净利润收入同比增长更是达到455%和78.66%。

2009-2010年营业收入实现快速增长

数据来源:Wind,国泰君安证券研究

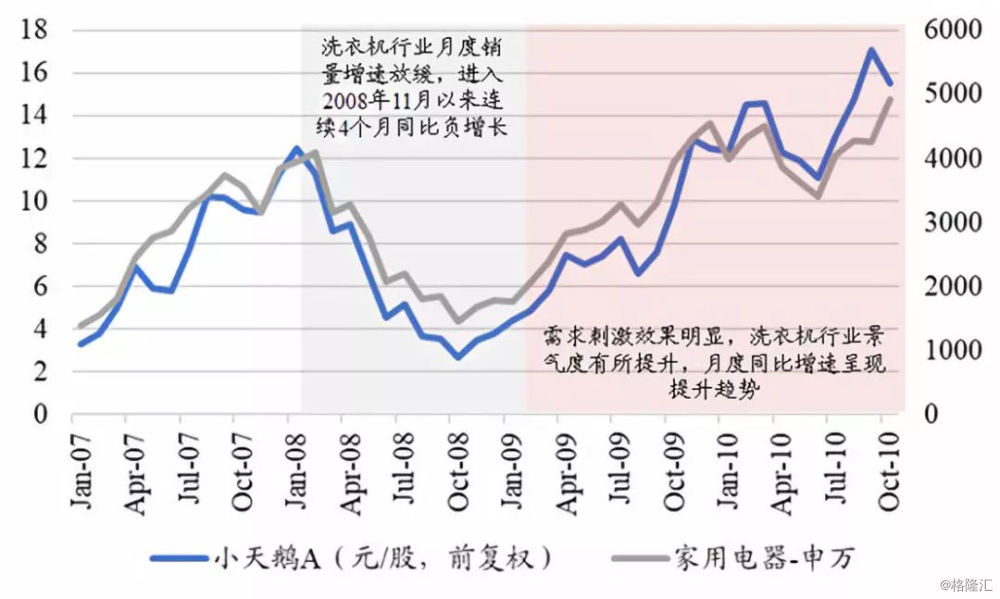

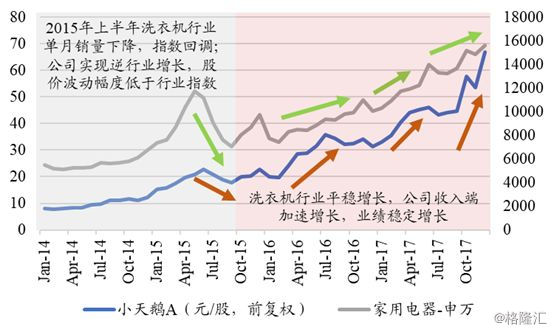

这一阶段的股价变化的核心驱动因素更多的是行业景气度的变化,公司自身业绩变化影响不大。

行业指数及股价变化与行业景气度紧密相关

数据来源:Wind,国泰君安证券研究

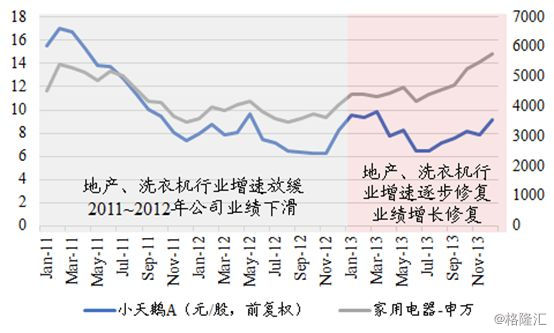

第二阶段:2011年~2013年,行业红利逐步退出,增速触底

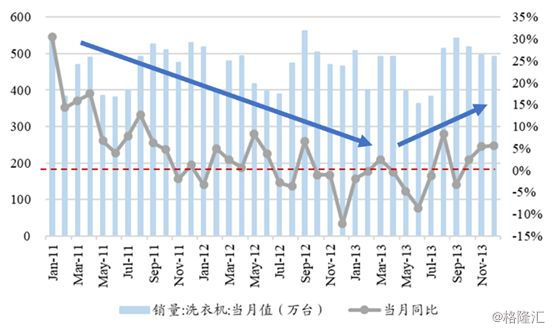

2011~2013年,洗衣机行业进入到新的发展阶段。地产调控、红利政策的退出对需求产生深远影响,国内市场出现分化发展。

数据来源:产业在线,国泰君安证券研究

在这一阶段,小天鹅对经营策略进行了相应调整。暂缓部分新建产能建设的同时对供应链和销售等职能部门进行合并和重新整合定位。

2011年,公司在原有经销网点的基础上,启动小天鹅专卖店建设。2012年,公司在全国设立35个产品管理中心,销售模式从原先的销售公司代理模式转变为产品管理中心的“直营+代理”模式,减少渠道层级并降低费用。2013年,公司推动终端标准化建设,提升售后网点建设与服务能力;同时拓展电商渠道,组建电商团队并拓展线上分销商。

产品制造方面则实行基地化运作,成立精益制造部从制造系统的各层面提升效率。梳理核心流程,完成PLC、品质、生产三大主流程梳理,强化执行考核。

经历了收购完成出去的高速扩张,小天鹅的一系列经营策略调整让公司得以穿过行业增速波动,实现营收与净利润增长的双修复。

数据来源:Wind,国泰君安证券研究

在这一阶段,公司的业绩增长修复相对于地产及洗衣机行业数据有些许延迟。

行业企稳复苏后

指数反映先于公司股价

数据来源:Wind,国泰君安证券研究

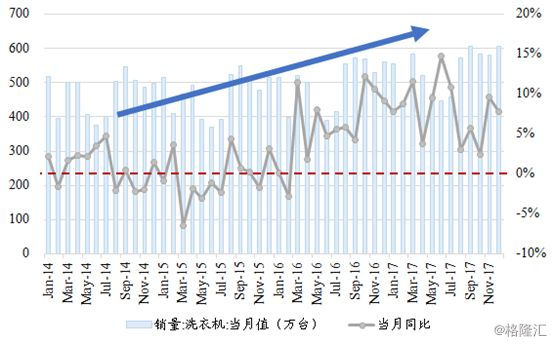

第三阶段:2014~2017年,互联网红利时代重塑渠道格局

随着金融危机的影响逐渐消退,家电行业发展重回正轨。2014年行业整体趋于平稳,国际市场受美国经济逐步复苏、新兴市场增长等因素影响,出口形势有所好转。

家电行业竞争格局发生了较大变化,国际家电巨头并购整合加速。洗衣机市场产业消费升级明显、行业结构调整加快,中高端产品占比上升,滚筒、大容量、变频洗衣机销量大幅增长。受消费需求升级和创新驱动的影响,智能、高端、干衣机和1户2机需求明显增加。

传统渠道受到剧烈冲击,线上销售爆发性增长。大规模制造、大规模压货、大规模销售遭遇严峻挑战。与此同时,企业自建商城和微店等渠道不断涌现。

行业进入稳步增长阶段

数据来源:产业在线,国泰君安证券研究

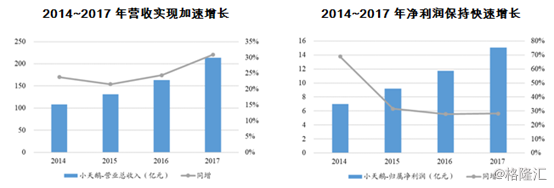

进入这一阶段的小天鹅开始以市场需求为导向进行新产品系列的开发,品类结构的优化成为这一阶段的主要增长驱动力。

公司收入结构重心逐步从传统的双缸产品向着滚筒方向发展,持续加大干衣机研发创新及业务拓展速度,进行全品类产品布局。

进入2017年,公司在产品销量提升的同时还实现了价格提升,提价主要来自于对成本提升的应对以及产品均价提高。随着规模增长效率提升,运营效率显著改善,利润端实现快速增长。

小天鹅在这一阶段深耕线上平台。代理商方面则被引导向平台运营商转型,全面推进大终端管理,强化旗舰店、TOP客户、V200等终端网点建设。

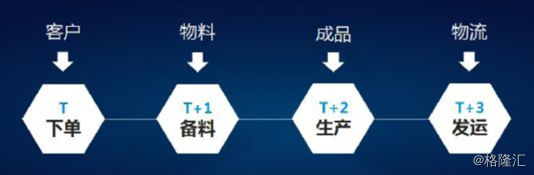

值得注意的是,公司在2014年报中提出,要推进 “T+3” 订单模式转变,实现客户订单制及下线直发,快速交货并降低库存;计划管理刚性执行,采取生产计划拉动。

T+3模式是客户订单式生产

数据来源:公司年报

产品制造的升级与数字化、可视化、移动化管理也成为效率提升的抓手。完成滚筒自动化线及SCOTT自动化箱体线投产等,部件自制率持续提高;与东芝开展OEM业务合作等提升全价值链的反映敏捷性和效率,实现价值链竞争力的提升。

数据来源:Wind,国泰君安证券研究

在产品、渠道以及组织架构多层面优化的推动下,依托电商的资源储备和中高端新品的持续研发,公司应收和归属净利润实现了超越行业平均水平的增长。

数据来源:Wind,国泰君安证券研究

美的收购小天鹅之前,洗衣机业务的运营情况与海尔有明显的差距,通过品牌、渠道、架构、管理方式等方面的整合,实现了洗衣机业务的快速发展,为美的在这一领域的快速拓展奠定客观条件。

品牌整合:专业化分工,多元化定位

被收购后的小天鹅成为美的集团洗衣机业务的核心平台,将其他业务剥离。除了小天鹅本身以外,美的集团还将其洗衣机业务的子公司荣事达注入到小天鹅,并在产业链上下游做了相应的收购布局。在品牌方面,小天鹅、美的和荣事达对市场不同层次的需求均形成了较好的覆盖。

美的收购小天鹅后,小天鹅加速对洗衣机业务的整合,由多元化回归专业化,并持续对非主营业务进行清理。

数据来源:公司公告,国泰君安证券研究

数据来源:公司公告,国泰君安证券研究

美的集团在并购小天鹅之后,出现了“一品多牌”的情况,冰箱和洗衣机产品面临着多个品牌。

第一阶段:同而不和

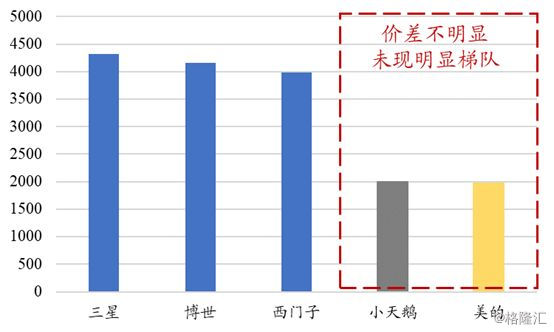

在并购完成后,品牌定位的目标为:美的品牌主打高端市场,小天鹅延续自身定位继续覆盖中高端市场,荣事达覆盖三四级市场。而在实际操作中,由于美的和小天鹅的价差不大,因此并未实现原先的目标定位。

2009年Q1数据显示

小天鹅与美的没有明显价差

数据来源:互联网消费调研中心(ZDC),国泰君安证券研究

同时2009年起洗衣机行业市场总体相对低迷,为应对行业增速放缓的不利影响,小天鹅也在继续响应“家电下乡”政策,因此美的、小天鹅、荣事达在三四级市场展开激烈竞争。

2009年洗衣机行业整体相对低迷

数据来源:产业在线,国泰君安证券研究

美的并购小天鹅和荣事达后,政府分别给予了明确的政策导向,要求美的集团必须保留被并购的品牌。

美的曾向合肥市政府承诺,保持荣事达作为独立的品牌进行运作,而并购荣事达之后,只有5年的品牌使用权,为了避免荣事达品牌到期带来的负面影响,美的集团推出美的品牌洗衣机进行推广。

在应对行业低迷的同时,美的和小天鹅并未放弃对于技术与研发的投入,小天鹅不断修炼进军高端市场的内功,通过原有的技术和制造团队加大对研发的投入。

2009年10月29日,历时一年零两个月的小天鹅无锡新区工业园项目正式竣工,成为美的集团洗衣机的重要生产和研发基地,主要用于生产面向全球的高端滚筒洗衣机、波轮洗衣机及相关产品。

第二阶段:各自为营

随着品牌架构的不断理顺,美的旗下三大洗衣机品牌之间的关系不断明确,其中高端市场由小天鹅覆盖,小天鹅自身的技术将成为重要支持;普及市场由美的覆盖,由小天鹅的技术和美的的渠道作为支撑。

到2010年,美的集团形成“小天鹅”、“美的”两大洗衣机品牌,全面覆盖高端和普及市场。

2011年,小天鹅与美的签订《商标使用许可合同》,三个品牌的运营也相对独立。

第三阶段:荣事达转身离开

荣事达品牌在2013年授权到期后,被合肥国资委收回。此后,美的集团维持了美的与小天鹅的双品牌战略。

目前,小天鹅的洗衣机产能中,小天鹅品牌约占三分之二,美的品牌占三分之一,小天鹅替美的品牌生产的洗衣机的金额变化可以在二者的关联交易中看到——2010 ~2011年,公司销售给美的的洗衣机销售额较低,到2012年出现明显提升,从2014年起实现相对稳定的增长。

渠道整合:海内存知己,天涯若比邻

小天鹅渠道是两种模式并存,第一种是通过一级经销-二级经销的模式到达终端零售,链条比较长,在推广“家电下乡”模式中更加凸显销售环节的冗杂;第二种方式则是公司采用直营零售的模式直接到达终端从销售渠道结构来看,大卖场的销售占比接近小天鹅销售的50%,对三四级城市的管理相对缺乏。

美的的方式则是采用总部-分公司-经销商的模式到达终端零售,经营管理相对统一。从渠道结构来看,美的对于平衡度的追求较高,要求大卖场、区域卖场、专业渠道、专卖店和超市等多种渠道共存

借助美的渠道资源与管理方式,小天鹅的渠道架构重新搭建,完成了国内和海外两个营销平台的整合。

在国内市场,通过进入到美的空调专卖店,逐步完善了内销渠道结构;完成了售后服务体系的分离外包;同时积极参与家电下乡刺激产品购买需求,支持三四级市场开拓。

在国外市场,小天鹅加强并稳定国际战略合作伙伴的关系,实现了高端大容量滚筒洗衣机出口业务的稳步增长。

2009年8月,美的集团成立了中国营销总部,同时美的电器也成立了洗衣机事业部;2009年9月,取消小天鹅派驻各地的售后服务机构。收购完成后小天鹅将采用美的的渠道模式,进行渠道架构的重新搭建,提升了对市场的响应能力。

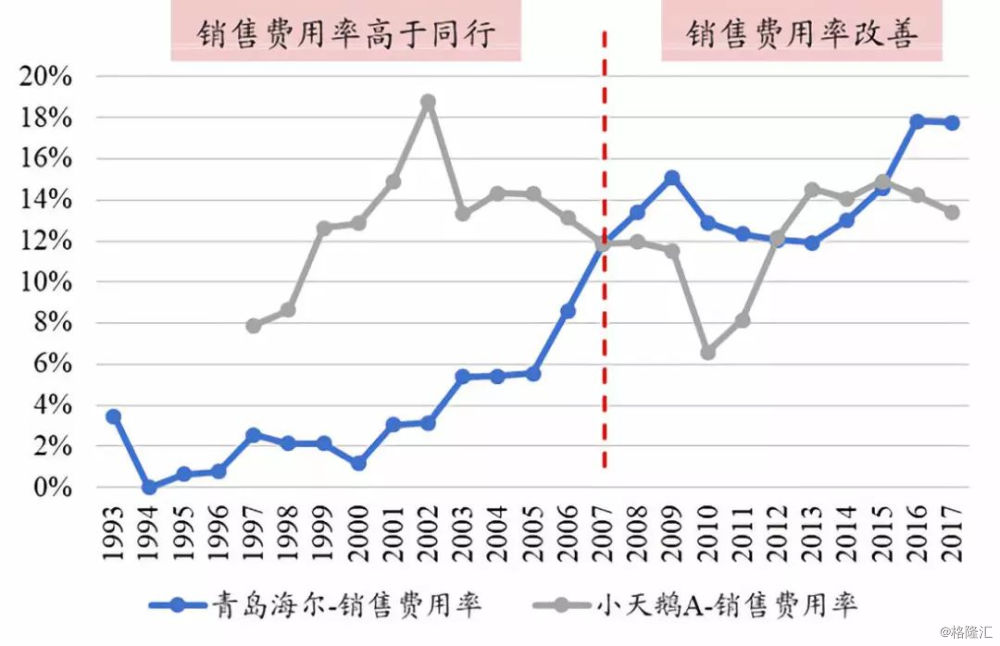

在完成并购之后,美的整合了小天鹅在洗衣机领域的营销优势,同时加快网络布局,提升营销资源的共享程度,利用规模优势提升议价能力。

美的和小天鹅在完成并购之前分别进行的广告投入在并购后得到了削减,这一部分的费用将投放到更多的产品和渠道方面;同时,收购完成后销售规模进一步提升,在物流运输费用方面的议价能力也有所提升,进一步实现了销售费用率的改善。

美的并购小天鹅后

销售费率有所改善

数据来源:Wind,国泰君安证券研究

管理组织与技术整合:千里送“鹅”毛

收购完成后小天鹅进一步完善管理机制,优化组织结构。2008年小天鹅推行了“预算管理、授权经营”的管理新模式,使得组织运行更加具有活力;同时通过信息技术手段对公司流程进行了全方位的再造,实现了ERP新系统的上线,成本和风险控制能力显著增强;此外,加快了呆滞材料和产成品的消化速度,不良存货明显降低。

在技术方面,美的通过小天鹅进一步提升研发能力,获得波轮与滚筒洗衣机的技术优势。滚筒洗衣机在当前是消费者购买的主要产品,而在10年前的2008年,这一产品的推出则是代表着行业的发展方向,美的电器在研发和制造技术方面发展滞后,单独依靠自身无法引领行业技术发展;而小天鹅同期为GE和西门子代工滚筒洗衣机的过程中积累了较强的制造和研发经验,具备专业的研发团队与技术中心,掌握滚筒洗衣机核心研发技术。

另一个不算轻的“鹅毛”,便是曾经在小天鹅立下汗马功劳的“T+3”模式。“T+3”在小天鹅的顺利运行在美的体系中树立了成功案例,在美的的各个品类中进行大力推广,加强了库存周期的管控及库存面积的占用,营运及周转效率明显升级,构筑了成本的新优势。

美的144亿吸收合并小天鹅 联姻10年彻底成为一家人2018-10-25 16:47

股市将再无“小天鹅” 美的集团拟换股吸收合并无锡小天鹅2018-10-25 16:46

美的144亿吸收合并小天鹅 联姻10年彻底成为一家人2018-10-25 16:47

股市将再无“小天鹅” 美的集团拟换股吸收合并无锡小天鹅2018-10-25 16:46

| 22:03 | 争光股份:公司在电子级超纯化水领... |

| 22:03 | 中策橡胶:印尼公司今年1-5月净利... |

| 22:03 | 中国重汽:公司产品借助于重汽集团... |

| 22:03 | 中国重汽:公司旗下有控股子公司车... |

| 22:03 | 中国重汽:公司始终重视股东回报 |

| 22:03 | 中视传媒:公司始终重视人力资源建... |

| 22:03 | 中微公司:公司目前开发的产品以集... |

| 21:59 | 林州重机:公司管理层始终关注二级... |

| 21:59 | 龙蟠科技:公司磷酸铁锂正极材料的... |

| 21:59 | 魅视科技:公司是国内领先的分布式... |

| 21:59 | 魅视科技:目前公司主要围绕主业积... |

| 21:59 | 明星电力:公司将密切关注电力期货... |

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-82031700网站电话:010-84372800 网站传真:010-84372633电子邮件:xmtzx@zqrb.net

扫一扫,加关注

扫一扫,加关注