本报记者 楚丽君

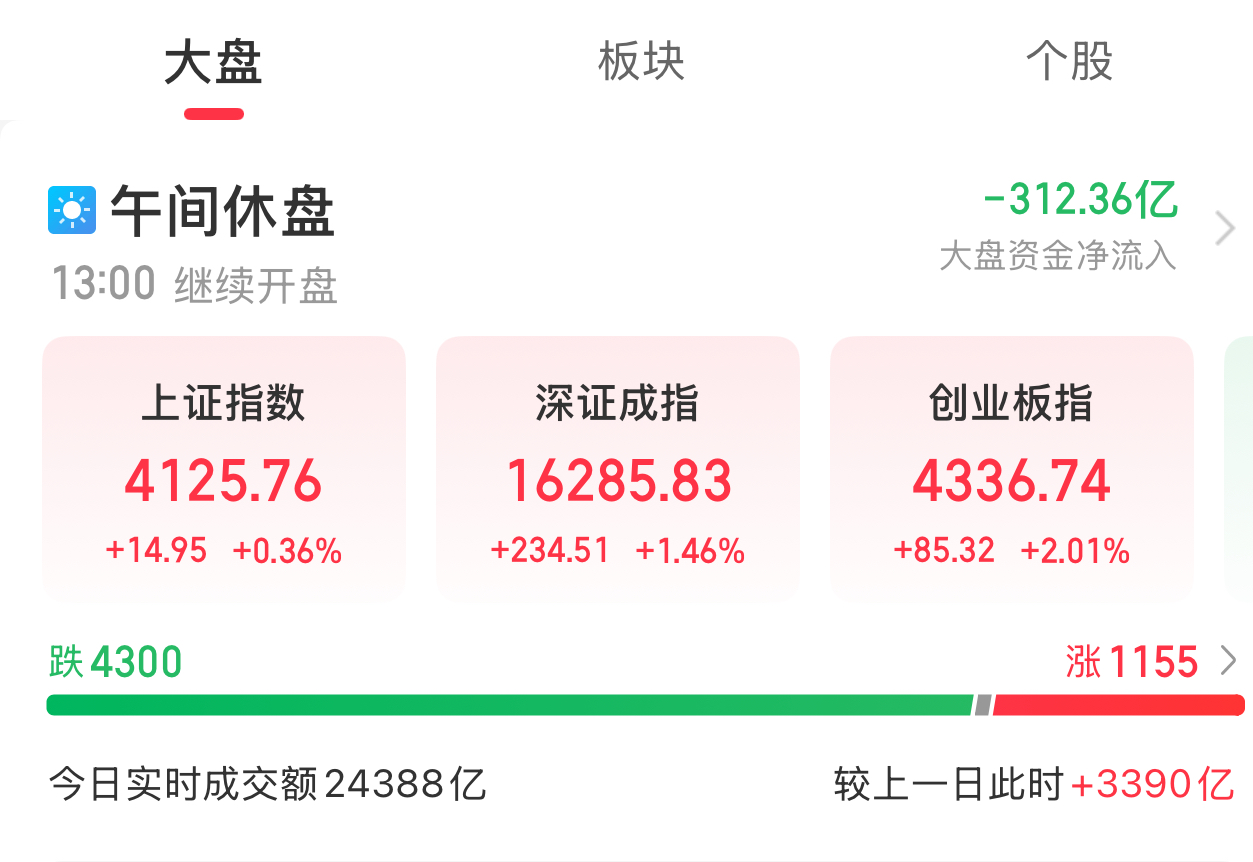

周四(6月25日)早盘,A股三大指数开盘涨跌不一,盘中震荡走强。截至午间收盘,三大指数集体上涨,上证指数涨0.36%,深证成指涨1.46%,创业板指涨2.01%。沪深京三市半日成交额达24388亿元,个股多数下跌,共有1155只个股上涨,4300只个股下跌。

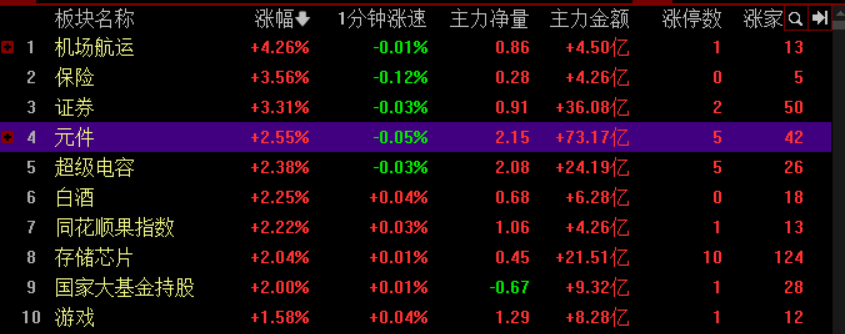

热点方面,从同花顺热门板块看,截至午间收盘,机场航运、保险、证券、元件、超级电容、白酒等板块涨幅居前。

元件板块表现活跃,上涨2.55%,板块内5只个股涨停。

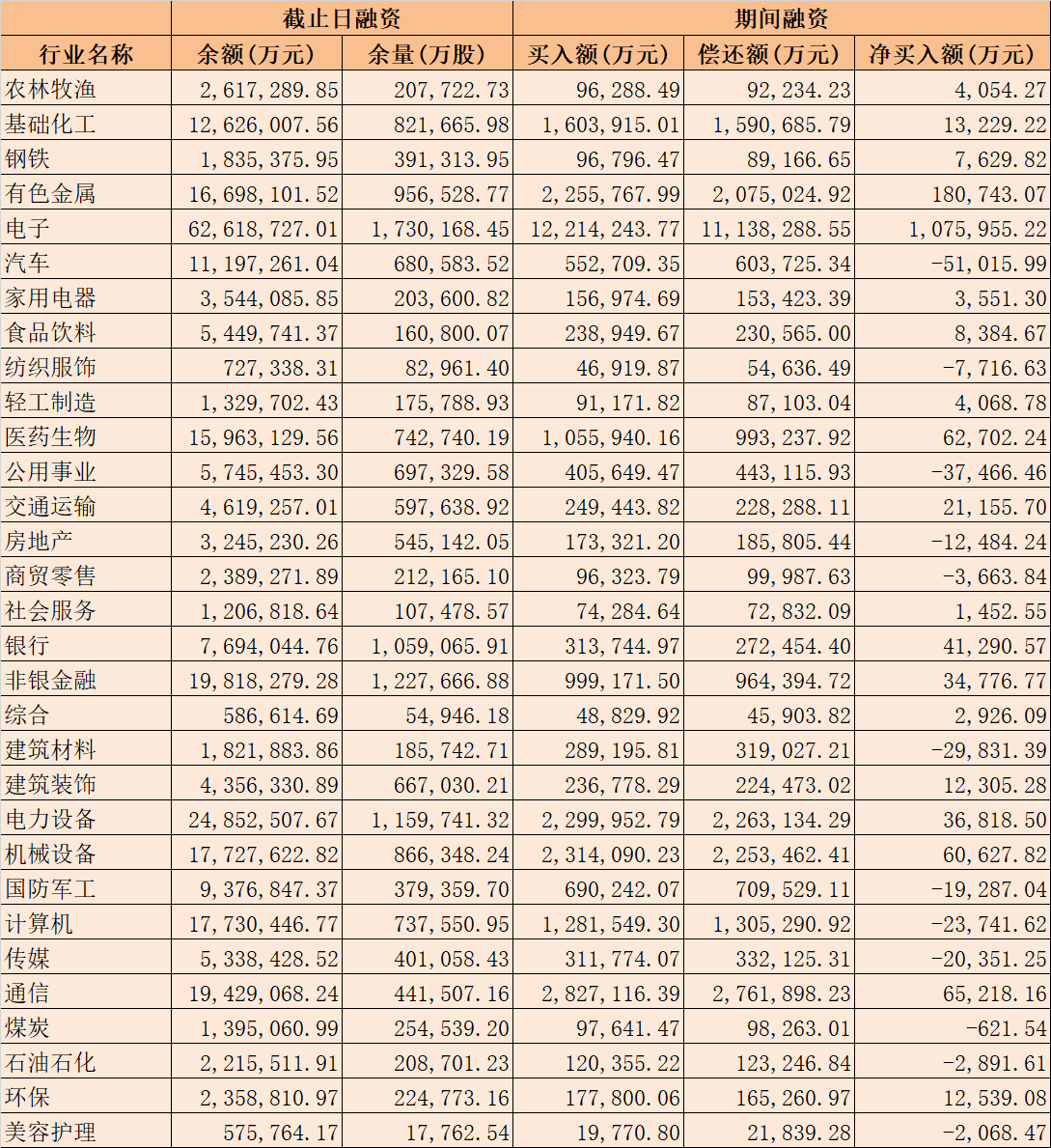

从融资融券数据来看,截至6月24日,沪深京三市的两融余额合计30151.49亿元,较前一交易日增加141.78亿元;其中,融资余额合计29926.76亿元,较前一交易日增加136.84亿元;融券余额合计224.73亿元,较前一交易日增加4.94亿元。

表:6月24日申万一级行业两融交易情况

数据来源:同花顺 制表:楚丽君

对于近期市场表现,华辉创富投资总经理袁华明对《证券日报》记者表示,市场不存在普涨行情,结构性特征持续。随着半年报披露窗口临近,市场有望从预期推动更多向业绩兑现转变。首先需要注意季节性流动性收紧,流动性变化对题材股和高位股的冲击更大。其次要注意业绩预告,缺乏业绩支撑的品种有可能受到冲击。市场大体会维持缩量震荡的走势。当前高位成长筹码拥挤,存在波动和风格切换的可能性。市场主要还是结构性机会。

对于后市,畅力资产董事长宝晓辉在接受《证券日报》记者采访时表示:“接下来A股大概率还是会以震荡行情为主;但后市有上行基础,不排除逐步转向震荡上行格局。”

投资机会方面,袁华明表示,AI中长期发展趋势明确,景气度持续提升,叠加政策支持,是值得关注的方向。最近科技方向出现震荡走势,调整后有业绩支撑的品种具备更好吸引力,值得重点发掘。银行、电力、公用事业、券商等方向,头部企业经营稳健或者向好,可以作为防御选择,择机介入。适度关注政策变化带来的房地产、基建、设备更新和国产替代等方面可能的机会。

东方证券表示,地缘扰动预期缓和,风险偏好有所扩散。市场或从过度关注景气度最高的确定性方向,转向追求多元机会。短期可以继续关注科技制造,同时券商、工程机械等方向或存在修复机会。

(编辑 上官梦露)

京公网安备 11010602201377号京ICP备19002521号

京公网安备 11010602201377号京ICP备19002521号