事件一:5月17日,恒邦公告披露,江西铜业收购恒邦股份(002237)获江西国资委同意。

事件背景:

中国铜业三巨头之一的江西铜业,其控股股东江铜集团为江西国资委全资控股的企业。

此前,江西铜业表示将以恒邦股份作为江铜集团未来黄金板块的发展平台,将公司及江铜集团旗下优质的黄金板块资产注入恒邦。

而交易完成后,江西铜业将成为恒邦股份控股股东,江西省国资委将成为恒邦股份实际控制人。江西铜业为国企,此次收购行为或与江西国资的布局有关。

恒邦股份是一家主营业务以黄金为主的探采选、冶炼及化工生产的上市公司,是国家重点黄金冶炼企业。其主要产品包括黄金、白银、电解铜、铅、硫酸、磷铵及其他化肥产品等。从黄金储量来看,恒邦股份目前拥有金矿采矿权16个,探矿权21个,探明黄金储量约112.01吨,约占全国黄金储量的5.6%。而江西铜业集团已查明的黄金资源储量为289.6吨,意味着恒邦股份未来潜在的最大黄金储量将达到近400吨,增厚2.58倍。

分析点评:

标的企业市值被低估 冶金板块的黑马

公司不单纯是冶炼企业,而是类资源黄金企业,具有利润-价格弹性。

市场传统观点认为冶炼企业的利润来源仅来自于加工费,业绩弹性和看点均有限。实际上,公司冶炼盈利模式与钴矿类似,赚取矿石折扣价,原材料综合计价系数约80%。同时,回收率+原料处理难度将直接影响折扣系数。

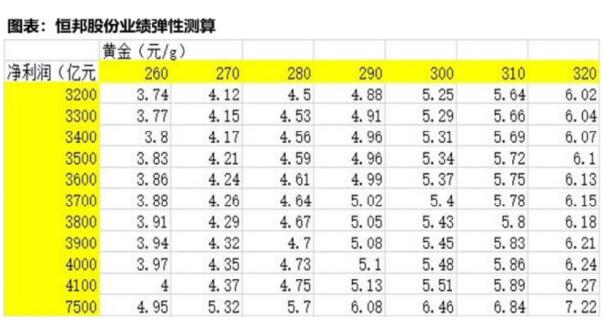

尽管美国一季度GDP好于预期,但是4月密歇根消费者信心指数下滑、联邦期货隐含利率暗示美国年内降息预期强烈。所以,中长期来看,黄金价格将震荡上行。而根据测算,黄金价格每上涨10元/g,将增厚恒邦股份约4千万元净利润。2019-2020公司业绩预期约为4.6亿和5.4亿,对应PE23X和19X。

有投行人士分析,目前山东黄金的权益黄金储量位列我国第一位,达到350吨,因此享受着高达74倍PE的估值。相比之下,目前恒达股份的估值仅24倍,处于低谷水平。而根据上述分析,长期来看公司的黄金储量有望达到近400吨,有望超越山东黄金成为新的黄金龙头,公司的估值潜在的提升空间有3倍。

国企注入黄金板块资产 黄金上市平台建立在即

2018年公司实现营收212.01亿元,同比增长7.21%;归母净利润4.06亿元。2019年一季度业绩企稳,实现营收58.56亿元,归母净利润1.09亿元,一季度行业排名23。

2018年,恒邦股份生产黄金37.94吨,白银539.77吨,电解铜12.95万吨。黄金冶炼业务产能较可观,业绩弹性明显。

另一方面,江铜将以其旗下优质黄金板块资产注入恒邦,共同发展黄金板块,据数据表明,江铜黄金年产量可达25吨左右。

(数据来源:华尔街见闻作者:脱水研报)

环保改革环境下 先进清洁产能优势企业价值再提升

环保改革的重压下,我国超60%的冶金产能采用氰化钠湿法处理工艺,对环境造成重大危害,企业环保成本节节攀升,甚至直接面临关停。据调研,恒邦超80%的产能为先进火法产能,其清洁冶炼产能不仅在矿山资源对话上更具有价格谈判优势,且优质环保产能价值将被重新评估。

布局小金属 已实现多元化营收

2017年后投资的湿法冶炼废渣处理和小金属两个项目均在18年下半年投产,公司充分发挥多金属回收的资源综合利用优势,快速布局小金属相关产业,发力小金属综合回收领域、小金属高纯项目及高纯新材料,现已实现量产,为企业营收增能。

公司二氧化硒、精铋、锑白、碲锭、海绵铂和海绵钯为2018年三季度投产,根据相关数据显示,其当年产量分别约为100吨、180吨、1300吨、10吨、40千克和15千克,18年小金属毛利率为42.5%,贡献1.24亿元毛利,目前公司所采购原料中部分小金属元素含量有限,大多未实现满产。在18年底,公司密集公告称,已经与5家海外大型国际企业签署原料采购协议。随着原料来源进一步拓宽,2019年小金属即将满产,业绩存释放空间。根据华泰证券小金属产量预计,2018年小金属产量近1590吨,2019年产量将翻倍,达到3130吨。

2019年4月,公司与有研集团开展合作,针对砷、锑、铋、碲、硒高纯材料及半导体材料等领域开展科研与成果转化合作。有研集团背靠国资委,是我国重要的战略新材料平台,旗下有研亿金主营高端金属靶材,拥有高纯砷生产技术。公司将借助有研集团实力,发力高纯稀贵金属领域。高纯稀贵金属在电子功能材料、汽车尾气净化和氢能源催化剂等领域具备潜在需求,未来将进一步提升盈利能力。

此项目为企业增添新的盈利增长点,具有良好的成长性,随着公司小金属生产系统年度运行时间延长,公司预计各类产品产量2019-2020年将出现不同幅度的增加,业绩有望保持新增长。(CIS)

(策划 CIS)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号