本报记者 张颖

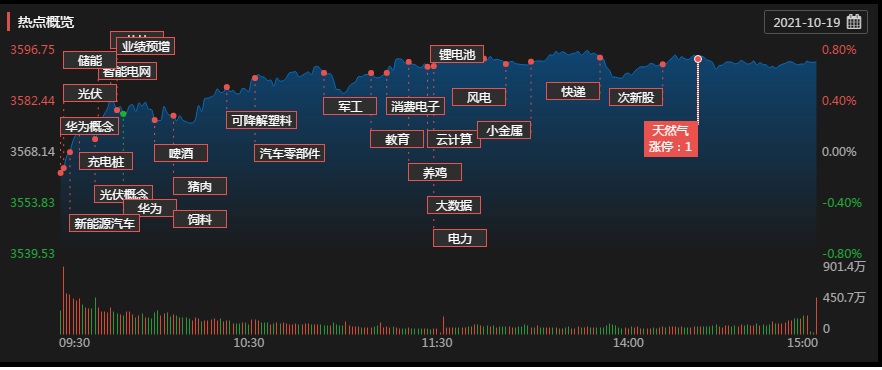

强势震荡!周二,A股三大指数震荡走强,集体收涨。截至收盘,上证指数涨幅达0.7%,报3593.15点,深证成指涨幅达1.04%,报14499.77点,创业板指涨幅达0.64%,报3297.29点;两市合计成交9733亿元,略有萎缩,北向资金净流入39.06亿元。

申万一级行业中,22个行业实现上涨,其中,农林牧渔涨幅居首达4.25%,紧随其后的是食品饮料、医药生物、非银金融、化工和电子等行业涨幅均超1%;另外,综合行业跌幅居前达1.39%。个股方面,两市个股涨多跌少。其中,86只个股涨停,10只个股跌停。

从具体的热点来看,周二,猪肉板块、储能板块成为市场最大的亮点。

“二师兄”崛起,猪肉板块上演集体大反攻。

周二,猪肉板块整体涨幅达6.28%,呈现大“回血”之态,新五丰、天康生物、双汇分钟、金新农和益生股份等概念股联袂涨停,3000多亿元市值的的猪肉龙头股牧原股份,大涨6.41%。值得注意的是,猪肉企业的三季报预告刚刚发布,正邦、天邦、温氏股份等几家头部企业因猪价下跌合计亏损超百亿元。

牧原股份披露2021年第三季度报告显示,2021年1月份-9月份归属于上市公司股东的净利润为87.04亿元,同比减少58.53%。业绩变动原因,报告期内公司生猪出栏量较去年同期大幅增加,但由于国内生猪产能逐渐恢复,2021年前三季度生猪价格较去年同期明显下降,导致公司2021年前三季度经营业绩较去年同期明显下降。

亏损后上涨,是反弹还是反转呢?天风证券指出,短期看,虽然行业平均出栏体重已较前期明显下降,但冻肉库存仍然较高,短期压制猪价上涨的因素仍然明显,预计猪价短期底部震荡为主;中长期来看,行业能繁母猪开始逐步去化,当前猪周期筑底已较为明确,养猪股低估值可提供安全边际,养猪股投资价值逐步凸显。

华为出手,储能概念股掀起涨停潮!

周二,除了猪肉板块之外,部分储能概念表现也十分出色,掀起涨停潮。申菱环境开盘一字20%涨停,山东章鼓、晶科科技、圣阳股份等概念股也纷纷冲至涨停。

日前,华为官宣,华为数字能源技术有限公司与山东电力建设第三工程有限公司成功签约沙特红海新城储能项目,双方将携手助力沙特打造全球清洁能源和绿色经济中心。该项目储能规模达1300MWh,是迄今为止全球规模最大的储能项目,也是全球最大的离网储能项目,对全球储能产业的发展具有战略意义和标杆示范效应。

作为A股储能板块的龙头,宁德时代早盘也一度高开,股价历史首次突破600元大关。截至收盘报590.6元/股。

对此,国盛证券表示,随着光伏、风电等波动电源占比快速提升和电力需求快速增长,具备瞬时灵活调节能力的储能装机需求将迎来集中爆发。根据《关于加快推动新型储能发展的指导意见》,到2025年,我国将实现新型储能从商业化初期向规模化发展转变,装机规模达30GW以上,较2020年底3.27GW的装机水平大幅增长。

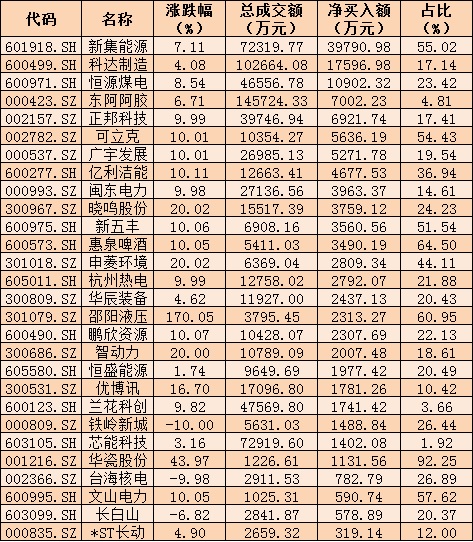

表:10月19日个股抢筹龙虎榜情况:

制表:张颖

面对市场的热点纷呈,大盘将何去何从呢?

中金公司:货币政策稳中偏松的态势未变,央行在三季度金融统计数据发布会上对于四季度大量政府债发行、税收缴款和MLF到期的阶段性因素,灵活运用MLF、公开市场操作来适时适度投放不同期限的流动性,也强调结构性货币政策工具。这些政策工具将继续发挥重要作用,但降准的窗口也仍然是打开的,同时财政政策的力度将加大。

西南证券:展望未来一到两季度,经济增速下行,在政府大力保供稳价下,PPI高位或将见顶,同时疫情影响进一步减弱,CPI有望回升,需要更加关注行业高景气、业绩可持续、增速估值匹配、ROE稳中有升的板块,建议关注:1、前期回调较大且具备防御属性的消费、医药等板块,重点关注价格传导顺畅的细分子板块。2、与经济周期相关性较低的军工板块,前期回调较多但中长期成长性较为确定,同时三季报业绩向好。3、下游高景气,且中游有较高议价能力,或具有一体化产业链的企业,如新能源、半导体、高端装备制造等。4、疫情后周期板块,包括航运、机场、旅游、商贸、影视等。

华西证券:在全球能源价格上涨环境下,海外主要经济体的通胀持续时间可能较预期更长。与海外不同,国内通胀压力主要来自供给收缩下的结构性通胀。面对经济“类滞胀”压力,保供、稳价及电价改革的政策频出,地方运动式“减碳”加快得到纠偏。年底国内迎来诸多重要会议,政策红利预期下市场风险偏好有望改善,A股仍处于“可为期”。方向上,建议“乘势而上”,聚焦三季报高景气方向。10月份迎企业三季报密集披露期,精选高景气个股,避开暴雷股,是当下重要的策略之一。行业配置上,建议关注受益于“稳增长”政策发力、三季报有望高景气行业,如“新能源、新能源车”等;主题投资关注“碳中和(绿色产业)内涵拓展”。

富荣基金研究部总经理郎骋成:上周,市场风格重回成长,但整体维持震荡走势。金融数据方面,9月份社融规模增量2.9万亿元略低于预期,增速下滑至10%附近,我们认为随着四季度政府债的放量以及高基数影响的衰退,社融数据有望企稳回升。10月份大环境仍然是在经济边际走弱,政策支持预期趋强的大约束下进行投资,建议维持相对均衡的配置。外部环境则需重点关注11月份美联储taper带来的海外流动性阶段冲击,但国内货币政策预计冲击更偏短期。A股10月份是三季报的密集披露期,从当前的预期来看,整体仍将保持不错的增长,但相较于上半年将出现一定的向下收敛。在整体偏低的三季报盈利预期下,看好长周期景气赛道,当前时点“硬科技”仍然是未来2年-3年确定性较高的主线,看好半导体、新能源车、光伏、军工等景气行业短期调整带来的机会。其次低估值板块,消费、金融等在盈利相对稳定,货币趋松下的估值切换。

鸿涵投资交易总监刘岩:过去两个月中证500指数相对突出,短逻辑行业和个股交投活跃,积极的方面看,是在核心资产分化下市场仍然有很强的信心。目前,市场如能持续稳定在万亿元成交水平,那么很有可能将处于多空平衡区域;另外,近18个交易日以来大幅下跌的周期品种的反弹,与之对应的是大消费同时期反弹后的大幅回落,这是典型的存量特征,未来一段时间内市场不具备多头向上的基础,更有可能是找到市场平衡区间、震荡整理,蓝筹权重为代表的品种经过蓄势之后存在相对占优的可能。

方信财富投资基金经理郝心明:成交量逐渐缩小的同时,热点板块的范围和力度也在减弱,市场处于退热阶段,投资机会主要体现在波段交易层面,缺乏明显的趋势机会,技术指标如MACD等形成金叉,短线有望延续反弹,关注成交量能否持续放大。后市大环境震荡预期的情况下,缩量时候进场放量时候卖出,敢于抄底舍得高抛是更好的选择。

港股:周二,香港恒生指数高开高走,收盘上涨1.49%,收报25787.21点。大型科技股走势强劲,带动恒生科技指数上涨3.07%,收报6518.59点。科技、烟草等板块涨幅居前,哔哩哔哩涨超12%,快手涨超9%,比亚迪电子涨超10%。展望四季度,公募人士认为港股行情值得期待,外部扰动已有所缓解,国内政策和监管方面也出现了积极的进展,港股逐步进入布局期,特别是已跌至历史估值区间底部且存在政策利好的龙头科技标的,投资机会凸显。

期货市场:动力煤尾盘跳水豆油上破10000元整数位关口

10月19日,国内商品期货大面积飘红,硅铁主力合约涨逾8%,红枣主力合约涨逾6%;动力煤尾盘跳水,豆油上破10000元整数位关口。20号胶(NR)、锰硅、淀粉、主力合约涨逾5%,焦炭、橡胶主力合约涨逾4%。截至收盘,动力煤涨4.52%,报1835.6元;豆油涨2.14%,报10002元。

(编辑 上官梦露 策划 吴珊)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号