本报记者 任世碧

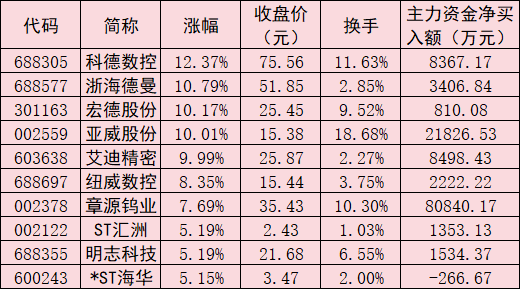

7月2日,工业母机板块抗跌性较强。同花顺数据显示,截至收盘,该板块整体下跌0.23%,跑赢上证指数(跌幅为2.03%)。板块内112只个股中有50只实现上涨,占比44.64%。其中,亚威股份、艾迪精密、ST汇洲、*ST海华4只个股涨停。

表:7月2日涨幅居前的工业母机板块个股

数据来源:同花顺 制表:任世碧

对此,排排网财富研究总监刘有华在接受《证券日报》记者采访时表示,“当前工业母机板块抗跌性较强,主要受多重因素驱动。一是上游日系数控系统缺货,倒逼国产替代窗口提前。2026年初起,发那科、三菱等日系数控系统交货周期拉长甚至缺货,国内整机厂交付承压,但也反向推动整机厂加速导入本土数控系统与核心功能部件,为国产系统厂商提供了难得的验证与替代窗口,市场对国产化率提速的预期明显升温。二是下游新兴需求多点开花,打开成长天花板。AI算力爆发催生液冷服务器冷板、精密壳体等高精度加工需求;新能源汽车一体化压铸、航空航天及人形机器人减速器精密加工需求同步释放,使得本轮复苏不再依赖传统制造业周期,增量逻辑更清晰。三是行业周期拐点确立。机床行业经历两年下行后,2026年一季度国内数控机床销量及多数相关企业归母净利润均实现同比增长,叠加国家大规模设备更新、首台套保险补偿等政策,工业母机行业有望迎来‘量价齐升’机遇。”

在行业发展一片向好的支撑下,部分上市公司业绩有所改善。同花顺数据显示,在112家工业母机板块上市公司中,有58家公司2026年第一季度归属于母公司股东的净利润实现同比增长,占比51.79%。

对于投资机会,止于至善投资总经理何理对《证券日报》记者表示:“工业母机行业是A股典型的‘小而美’赛道,当前正处于供需两旺、技术迭代的成长期。一方面,高端数控机床国产化率持续提升,在精度、耐用度、数控软件及刀具材料等领域不断突破,国产市场规模持续扩容。另一方面,依托国内庞大的下游应用基本盘,新兴产业正不断催生增量需求:2024年光伏储能需求爆发拉动数控冷镦机增长,2025年以来服务器液冷、机器人零部件需求激增,直接推升五轴联动数控机床景气度”。

近期,行业回暖与人形机器人进展深度绑定——特斯拉擎天柱预计2026年9月启动产能爬坡,2027年迈向百万台级量产。与此同时,政策端资源倾斜力度空前,设备更新改造再贷款及“两重两新”超长期特别国债,真金白银支持制造业企业增购工业母机以扩建产能。

东兴证券表示,工业母机是制造业基础装备,高端数控机床兼具产业基础能力与战略属性。首先,工业母机是人形机器人核心零部件批量化生产降本的核心。抛开人工智能来看,机器人本体环节主要目标是降低成本大批量生产,工业母机作为制造机器的机器,人形机器人放量依赖于工业母机的工艺迭代升级,工业母机是人形机器人核心零部件批量化生产降本的核心。其次,由于人形机器人对于加工精度及生产成本的高度敏感性,人形机器人核心零部件从设计阶段开始就需要与机床企业紧密配合,共同完成产品定型及迭代,2026年机床企业有望与人形机器人形成较强共振。受加工需求精细化、复杂化、定制化驱动,机床更新换代有望加速。建议关注行业龙头企业。

(编辑 乔川川)

京公网安备 11010602201377号京ICP备19002521号

京公网安备 11010602201377号京ICP备19002521号