本报记者赵子强 见习记者丛可心

周四(7月2日)早盘,A股市场呈现指数调整与个股活跃并存的分化走势。截至午间收盘,上证指数下跌0.90%,报4075.31点;深证成指下跌2.09%,报15782.35点;创业板指下跌3.47%,报4112.97点。沪深北三市半日合计成交额为2.26万亿元,上涨个股3222只,下跌2145只,涨多跌少格局明显。

图片来源:Wind

江苏天鼎咨询分析师程超对《证券日报》记者表示:今日上午市场呈现“指数与个股分化”特征,虽然指数收跌,但上涨家数大于下跌家数,这反映出资金在场内进行了结构性切换,从前期的强势股流向低位优质个股,市场整体处于震荡整固阶段。

从盘面热点看,Wind主题行业指数显示,截至午间收盘,贵金属指数、林木指数、工程机械指数、汽车零部件指数等涨幅居前。

图片来源:Wind

其中,贵金属指数表现最为亮眼,涨幅高达5.47%。板块内招金黄金、山金国际、赤峰黄金等3只个股涨停,另有12只个股实现上涨,成为早盘资金聚焦的核心方向,避险与配置需求共振。

图片来源:Wind

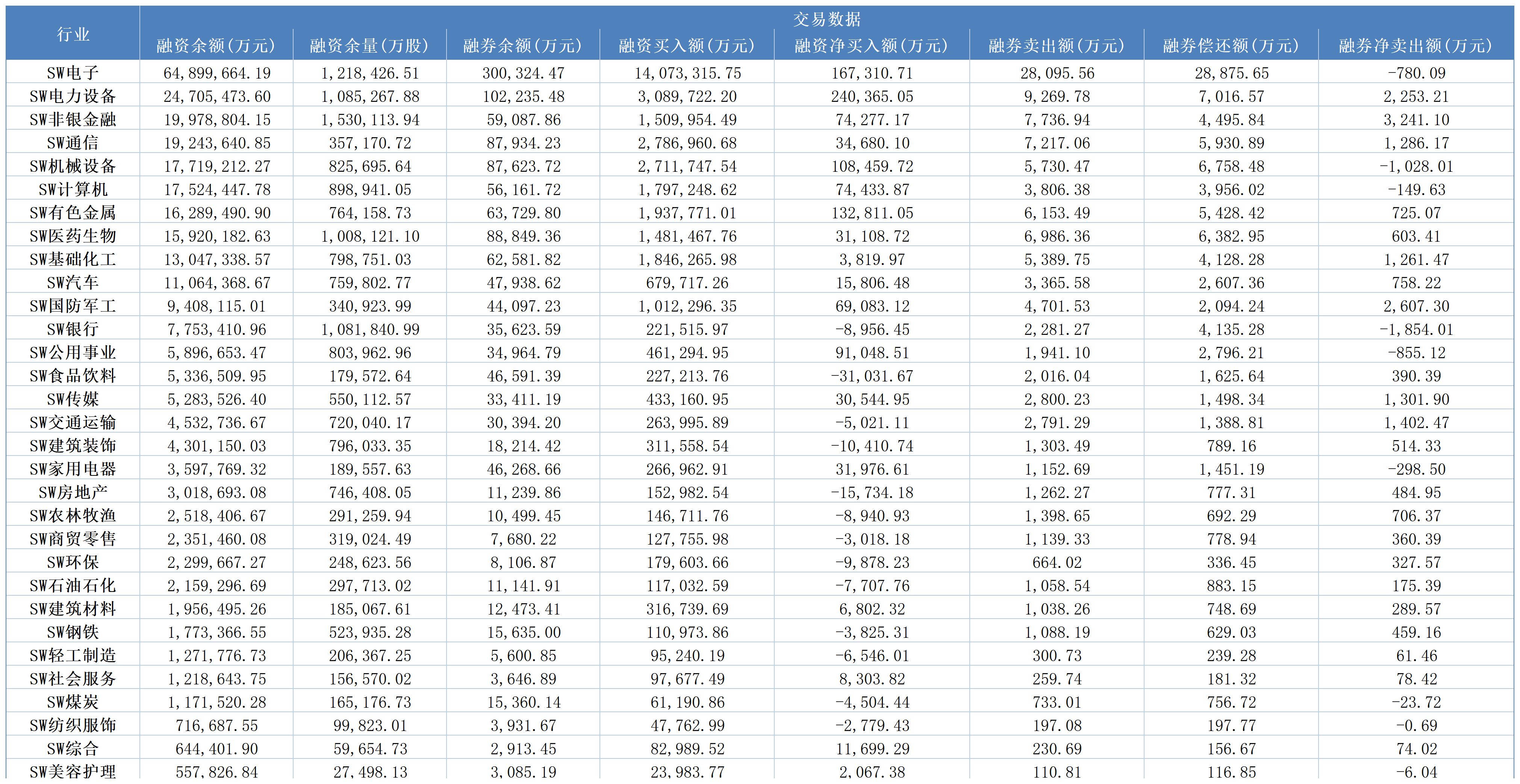

资金面上,杠杆资金进场信号明显。从融资融券数据来看,截至7月1日,沪深北三市的两融余额合计30304.74亿元,较前一交易日增加100.78亿元;其中,融资余额合计30069.91亿元,较前一交易日增加98.97亿元;融券余额合计234.84亿元,较前一交易日增加1.80亿元。

表:7月1日申万一级行业两融交易情况 数据来源:Wind 制表:丛可心

展望后市,市场人士对行情的判断趋于谨慎乐观。共青城明达股权投资基金风控总监程荣庆在接受《证券日报》记者采访时表示,超跌股反弹本质上属于存量资金主导下的结构性波段修复,并非全面反转信号,中长期出现系统性普涨的概率相对有限。

不过,短期催化因素同样值得关注。程超表示,从内部环境来看,A股即将进入中报披露窗口期,7月份中报业绩预增将为大盘提供有力支撑,并有望成为三季度投资的核心主线。

光大证券也持类似观点,认为随着半年报预告窗口开启,市场风格将向业绩主线切换。证券、保险、畜禽养殖、氟化工、电子特气、人形机器人等板块,或具备估值修复预期,或拥有高增长业绩支撑,成为当前领涨方向。但与此同时,市场核心矛盾仍在于高位科技赛道的估值消化与风格切换之间的博弈。光通信、AI算力、半导体等科技题材虽然面临获利兑现压力,但高成长属性使其仍具备反复表现的动力。策略上,建议投资者控制仓位,并根据中报业绩预告及时调整持仓结构。

(编辑 才山丹)

京公网安备 11010602201377号京ICP备19002521号

京公网安备 11010602201377号京ICP备19002521号