本报记者 赵子强

1月11日早盘,A股三大指数震荡分化,沪市略强。截至上午11:30,上证指数涨0.20%,报3175.80点;深证成指和创业板指分别跌0.03%和0.52%;沪深两市合计成交额4366.4亿元。总体来看,A股市场个股涨少跌多,涨跌停方面,有29只个股涨停,跌停股4只。

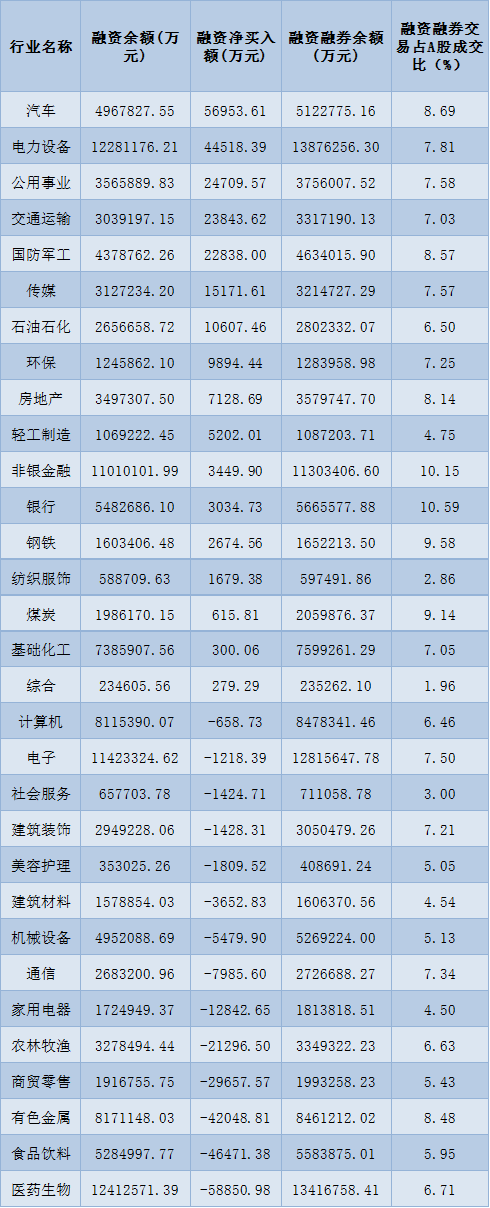

两融方面,截至1月9日,沪深两市两融余额为15470.96亿元,较前一交易日增加28.89亿元。其中,融资余额为14514.54亿元,较前一交易日增加23.05亿元;融券余额为956.42亿元,较前一交易日增加5.84亿元。

表:1月9日申万一级行业两融交易情况:

制表:赵子强

对于A股市场走势,英大证券李大霄表示,美股继上周开门红之后继续上涨,看来有望摆脱2022年的颓势,特别是纳斯达克中国科技股指数从2022年10月低点已经上涨超过80%,在港中概股、恒生科技指数亦大幅上涨、恒生指数上涨接近7000点,上证50指数上涨接近20%,上证指数亦已站上3150点,其中优质股票上涨更是令人瞠目结舌。部分中国资产已经事实上步入了大牛市。随着防疫政策的优化,一系列稳增长政策发力,以经济建设为中心将会成为主旋律,一系列行业调控政策会彻底转向稳增长,2023年的经济增长将迅速恢复,在欧美衰退的威胁下,中国经济也许是为数不多的大幅增长的主要经济体,中国经济增长将使中国资产吸引力大幅提升,加上人民币汇率强劲,外资大量流入。未来全球资金追逐中国资产将成为热潮。

国盛证券认为,技术上,此前指数出现连续阳线,市场的多头情绪有望被点燃,但在连续反弹后主板出现缩量滞涨,没有出现强势突破,短期回踩整固的概率较大,目前市场仍处在“行情在犹豫中上涨”阶段,市场分歧较大,由于元旦和春节相隔的时间比较近,节前效应或有一定重合。判断在春节前指数以震荡整理为主,沪指3130点上方谨慎看多。

同花顺行业方面,截至1月11日11:30,76类行业中40类上涨,占比52.63%,其中,煤炭开采加工行业涨幅居首,达2.54%,此外,房地产服务行业涨幅也超过2%。下跌方面,景点及旅游跌幅居首,达1.83%。

从早盘表现强势的煤炭开采加工行业看,交易中的34只成份股有32只上涨,其中2只涨幅超5%。从资金流向看,煤炭开采加工行业大单资金净流入额为4.89亿元,居行业第一位。

对于早盘表现强势的煤炭开采加工行业,中泰证券认为,全球煤炭贸易再平衡大背景下,澳煤进口放开对国内供给冲击有限,进口能否持续放量有待进一步跟踪验证。当前煤炭需求仍然是板块投资的主要矛盾,伴随经济刺激政策持续发力,煤炭需求向好趋势更加明确。叠加中国神华上调最新一期外采煤炭价格,需求已经出现明显回暖迹象,价格筑底接近完成,看好后续煤炭板块行情。在增产保供大背景下,中长期合同制度日益强化,供需结构性错配更加凸显,煤价易涨难跌。同时,“迎峰度冬”旺季将临,下游电厂负荷有所增长,叠加焦钢利润修复,下游补库需求带动焦煤价格上涨,行业基本面依然强劲。板块调整之后,煤炭股高现金流、高分红、低估值以及需求复苏下的高弹性,攻守兼备,配置价值更加突出。三大利好催化:1)房地产融资三支箭已经射出,地产复苏支持政策不断,煤炭下游钢铁、建材需求不悲观;2)冷空气来袭,电煤消耗进入去库阶段,叠加全球能源危机下煤气联动,能源价格高位震荡;3)2023年中长期合同落地迟迟不下,困难程度超乎想象,负面预期边际修复。

(编辑 白宝玉)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号