本报记者 张颖

放量反弹!周四,A股三大指数全线飘红,量能有所放大。在市场连续反弹后,能否持续走强呢?A股的投资机会在哪里呢?已成为各方讨论的焦点。

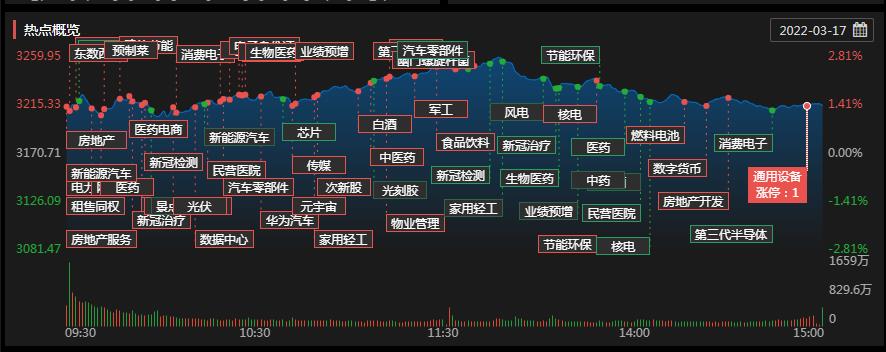

周四(3月17日),A股三大指数集体涨超1%,截至收盘,上证指数涨1.4%,报3215.04点,深证成指涨2.41%报12289.97点,创业板指涨2.87%报2710.73点;沪深两市个股普涨,两市合计成交额12754亿元,连续第3个交易日突破1万亿元;北向资金净买入53.65亿元。

消息面上,当地时间3月16日,美联储发布政策声明,宣布将基准利率上调至0.25%-0.5%的区间。美联储主席鲍威尔在当天召开的新闻发布会上表示,美联储将在接下来的政策会议上开始减持近9万亿美元资产负债表上的资产。这是美联储自2018年12月以来首次加息。

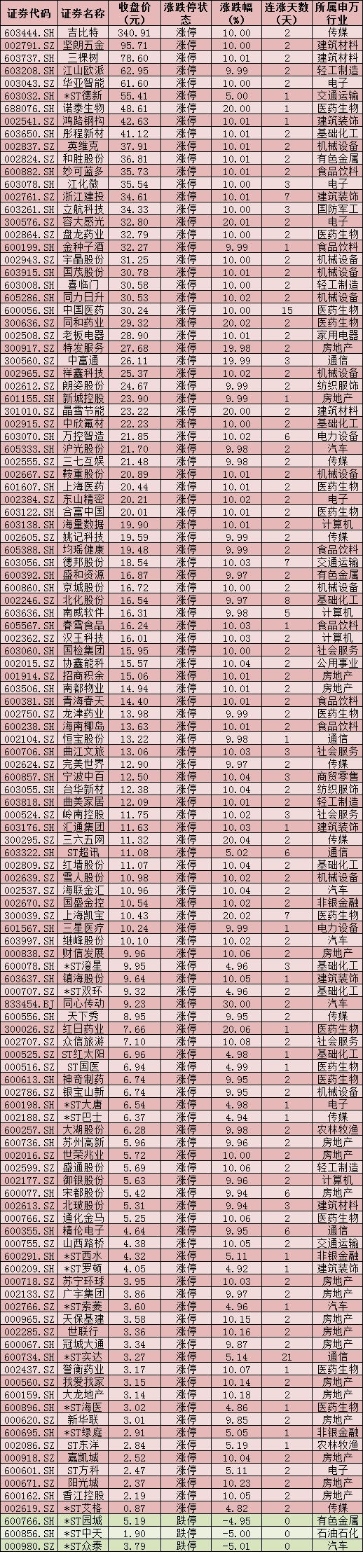

个股方面,周四,A股市场个股普涨,共有3691只个股实现上涨。值得关注的是,周四,有118只个股报收于涨停板,其中,有19只个股属于房地产行业,14只属于医药生物行业。另外,仅有3只个股跌停。

周四(3月17日)涨跌停个股情况:

制表:张颖

值得关注的是,3月17日,香港股市继续大幅上涨,截至收盘,恒生指数涨幅达7.04%、恒生国企涨幅达7.52%;恒生科技涨幅达7.76%。

对于A股企稳反弹后的走势,机构普遍表示,反弹行情已经展开,市场有望逐步走稳,适合长期资金入市。

中信建投陈果认为,当前市场从长期来看性价比较高,适合长期资金入市配置。从中期来看依然面临美联储加息、俄罗斯违约导致金融动荡、全球滞胀概率上升等不利外部因素的影响,需要继续观察。但当前投资者不宜悲观,在一系列担忧全面改善的背景下,市场有望迎来超跌反弹和一季报行情。行业配置上,一季报高景气+边际转好板块将是当前反弹的关注核心。当前市场来到年报+一季报披露窗口期,将验证高端制造产业链高景气。中观数据上,2月新能源车销量数据亮眼,光伏一季度需求好于预期,半导体、军工仍在高景气区间,加之去年12月以来居前的跌幅及目前相对合理的估值分位,看好其后续相对收益表现。同时,当下出现的积极信号还包括值得继续期待的货币政策及疫情防控政策的调整。

银河证券表示,短期市场在政策面催化下有一定机会。长期来看,市场目前估值泡沫已有所挤压,全A估值历史分位数已降至低位,将时间周期放长来看,处于性价比较高位置,价值投资思路重要性抬升,随着上市公司逐步披露业绩,可逢低配置估值-盈利性价比高的优质个股。

与此同时,基金、私募等机构也表示对后市乐观的看法。私募排排网旗下融智投资基金经理胡泊表示,随着监管层面传递出来的利好,整个A股进行了一轮快速的反弹,我们认为政策底已经确认了,但是短期市场可能仍然有一定的不确定因素,包含美联储的持续加息缩表、欧美资金是否会持续流出、近期基金的赎回压力是否会对市场产生冲击等,这些都是值得密切关注的点。不过,当前位置整个市场已经有比较好的配置价值,若有回调即是加仓的好机会,但短期仍然需要等待市场博弈的底部。

龙赢富泽资产总经理童第轶认为,后市可以相对乐观一些,原因主要有三方面。首先,昨天的国务院金融委会议,对货币政策、房地产等多个方面都做出了积极的指引,给市场吃下了定心丸;其次,经历这波调整之后,市场风险已经大幅释放,从估值上来看,很多行业龙头已经非常有吸引力了;再次,从更大以及更产期的视角来看,中国仍然是世界范围内发展更快、更有潜力的大国,中国市场在未来多年也仍然值得长期投资。

丹羿投资投资总监朱亮表示,整个下跌的大部分阶段可能已经过去了,不能说现在就是100%底部,但是离底部的幅度或时间上来看,应该不会太远。出于对滞胀和后续通胀的担忧,V型反转的可能性也很低,企稳之后大概率会走出一些分化的行情。

具体热点方面,周四,房地产服务板块领涨,租售同权、电子化学品、物业管理、光刻胶、送转填权、新冠治疗等板块表现活跃;证券、硅能源、港口航运、燃料乙醇等板块小幅下跌。今日,腾远钴业登陆创业板,涨6.81%;格灵深瞳登陆科创板,跌5.14%。

热点一:医药股再度狂欢14股涨停

周四,医药概念股纷纷上涨,涨幅居前,表现最为耀眼。截至收盘,新冠药物(4.97%)、抗癌药物(4.19%)、中药(3.95%)等板块涨幅居前。在申万一级的生物医药行业中,有14只个股涨停。其中,红日药业、上海凯宝、同和药业、诺泰生物等4股均为20CM涨停。

消息面上,国家卫健委发布《新型冠状病毒肺炎诊疗方案(试行第九版)》。为进一步做好新冠肺炎医疗救治工作,切实提高规范化、同质化诊疗水平,国家卫生健康委和国家中医药管理局组织专家对《新型冠状病毒肺炎诊疗方案(试行第八版修订版)》进行了修订,形成了《新型冠状病毒肺炎诊疗方案(试行第九版)》,并印发各地参照执行。新版诊疗方案是在认真研究德尔塔、奥密克戎等变异毒株传播特点和病例特征,深入分析相关研究成果的基础上形成的。

对于医药股的投资,国金证券分析认为,新冠诊疗方案的调整一方面反映出我国在新冠检测、新冠特效药研发及批准、中医中药等特色医疗的应用等方面的阶段性成果,另一方面也适应了变异株带来的疫情特征的变化。目前国内新冠口服药及新冠疫苗研发管线丰富,随着在研产品的临床数据读出及批准上市,我们会有更完善的新冠防治体系。基于口服药物用药可及性和便利性,看好辉瑞口服药Paxlovid在中国的放量(中国医药负责在中国大陆市场的商业运营),看好后续辉瑞口服新冠药物MPP落地给API/CDMO板块头部企业带来的业绩弹性。

热点二:地产股爆发,19股强势涨停

3月17日,房地产板块大幅走强,截至收盘,板块涨幅达4.29%,19只地产股集体涨停,其中,特发服务20CM涨停。

消息方面,3月16日,国家统计局发布今年2月70个大中城市房价数据。其中,一线城市新建商品住宅销售价格环比上涨0.5%,涨幅比1月回落0.1个百分点;二线城市新房价格环比由上涨0.1%转为持平;三线城市新房价格环比下降0.3%,降幅扩大0.1个百分点。

国泰君安分析认为,部分优秀房企目估值处于低个位数的PE水平,仍有很大的价值修复空间。地产龙头公司在市占率不断提升的过程中,将有平稳、可持续增长的业绩表现,股价不会报复性上涨,而会非常温和、持续性地上涨。

对此,中信证券表示,监管层充分认识房地产企业所面临的信用风险,并高度重视化解风险,是房地产市场软着陆的基本前提。未来几个月是保行业信用的关键时间窗口,因城施策、需求侧托底的继续落实、房地产市场销售变化、并购的开展,都值得投资者紧密观察。虽然有一部分企业已经违约,一些企业仍面临债务展期之困,还有一些企业可能面临缩表挑战,但政策预计将有力托底需求,房地产行业应不会发生系统性风险。

(编辑 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号