本报记者 张颖

今天是A股2021年收官之日,市场画上一个完美的句号!

12月31日,A股三大指数震荡走强,截至收盘,上证指数报3639.78点,涨0.57%;深证成指报14857.35点,涨0.41%;创业板指报3322.67点。沪深两市合计成交额10602亿元;总体来看,两市个股涨多跌少。

从2021年全年看,三大指数年线齐收三连阳,上证指数期间累计上涨4.80%。深证成指期间累计上涨2.67%,创业板指期间累计上涨12.02%,也均实现三年连涨。从申万一级行业方面看,2021年全年电力设备、有色金属、煤炭、基础化工、钢铁、公用事业等行业涨幅居前,期间累计涨幅均超30%。

12月31日,北向资金净买入45.73亿元。12月份以来,北向资金累计净买入金额达889.92亿元,月净买入额创历史新高。从2021年全年来看,北向资金年内净买入金额达4321.69亿元,同步刷新历史纪录,较上年净买入额翻一番。

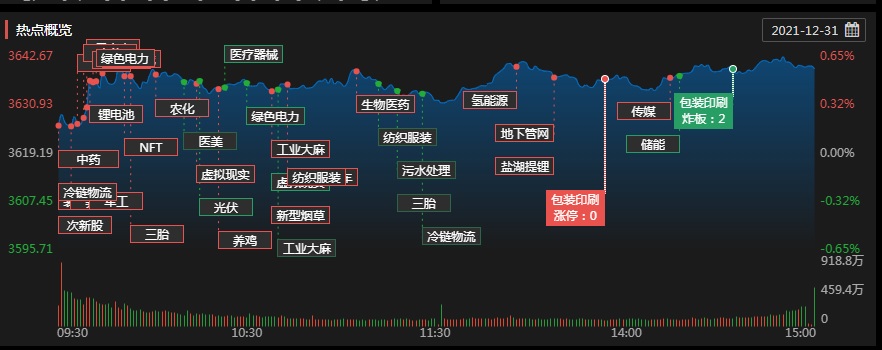

热点方面,12月31日,盐湖提锂板块涨幅居前,西藏矿业、国机通用、兆新股份涨停;养鸡、冰雪产业、医药商业等板块表现活跃;中船系板块领跌,EDR概念、拼多多概念、保险及其他、培育钻石等板块跌幅居前。

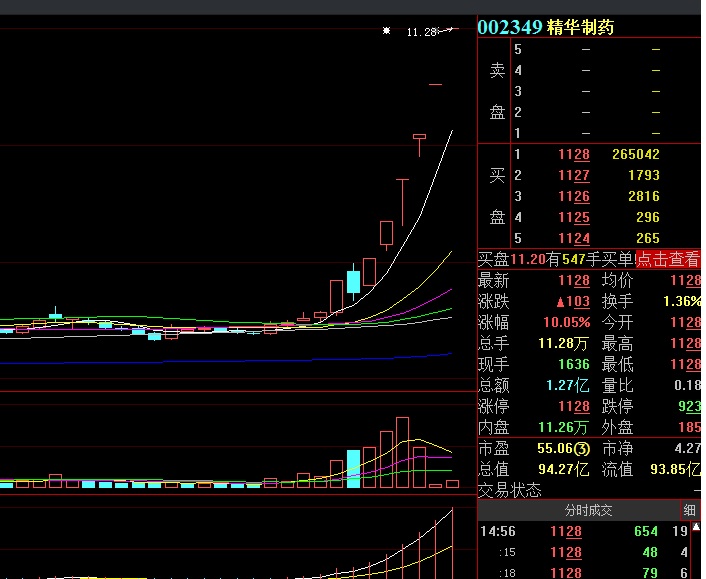

表现最为突出的是,中药板块涨幅居首,达3.9%,14只个股集体涨停,佐力药业20CM涨停,精华制药6连板。

消息面上,医保局、中医药管理局发话,将符合条件的中药饮片、中成药、医疗机构中药制剂等纳入医保药品目录。

实际上,今年以来,中药板块的重磅支持政策不断。2021年2月,国务院印发《关于加快中医药特色发展的若干政策措施》;6月30日,国家卫健委等联合制定《关于进一步加强综合医院中医药工作推动中西医协同发展的意见》;7月7日,五部门共同制定《中医药文化传播行动实施方案(2021-2025年)》。

对于中医板块的投资机会,机构普遍表示看好。

光大证券认为,低估值的中药板块具备内需消费稳定增长、政策鼓励高质量发展以及持续提价等逻辑,在年底风格切换的背景下,获得了资金的普遍认同。通过梳理中成药和中药配方颗粒的行业政策和投资逻辑,中药行业已步入高质量发展阶段,静待业绩兑现和价值重估。政策鼓励下传统中药企业传承发展,中药创新药企业迎来审批高速期,中药配方颗粒行业拥抱市场扩容和提标提质。建议关注3类中药产业链投资机会:品牌中成药OTC;中药配方颗粒;中药制药装备。

中信证券表示,2019年1月至今,因受到行业政策以及终端销售等数据不及预期的影响,中医药板块大幅跑输医药指数以及其他子板块,当下估值正处于历史底部区间。在医药板块年末CXO等高估值板块持续回调的时候,中药板块作为低估值的避风港,价值得以凸显。短期中医药板块看药品涨价等逻辑,中长期将持续受益于政策推动、创新研发以及消费升级。

除中医股外,新能源板块也是今日市场关注焦点。

12月31日早盘,新能源板块全线飘红,光伏各细分领域全面上扬,光伏屋顶、光伏逆变器、光伏玻璃陆续走高,首航高科、福莱特涨停,明冠新材、通威股份、金博股份涨幅均超过6%,隆基股份涨5.71%。消息面上,国资委印发《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》提出,要求到2025年,中央企业万元产值二氧化碳排放比2020年下降18%,可再生能源发电装机比重达到50%以上,为实现碳达峰奠定坚实基础。今年前三季度,分布式光伏新增装机约占全国光伏新增装机的64%,超过集中式光伏电站。

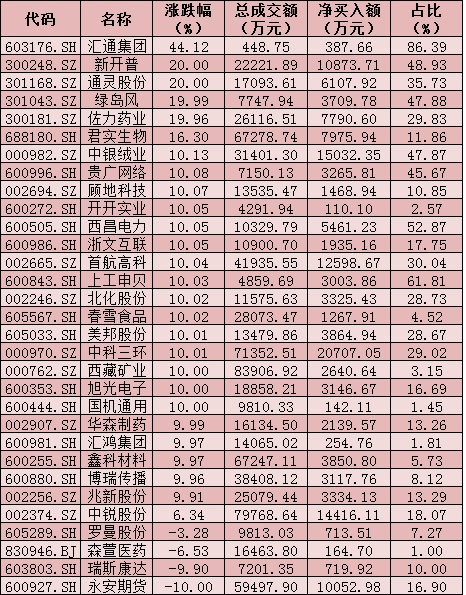

周五(12月31日)个股抢筹龙虎榜情况

制表:张颖

2021年A股已收官,2022年市场将何去何从呢?下个风口在哪里呢?各大机构各持己见,观点不一。

国盛证券:2022年市场机构化之路将走向纵深。随着居民财富入市趋势强化,具备投研优势的专业机构是引流居民财富的主力;资本市场国际化有望再进一步,外资“水往低处流”逻辑不变;公募、私募将继续引领增量,险资、银行理财子公司等“长钱”占比趋升。总体判断,明年资金面将整体保持充裕。

天风证券:“更稀缺的高景气邂逅更充裕的流动性”将是明年的主要投资逻辑。在此前提下,必选食品与养殖行业存在“困境反转”机会;5G通信或临近产业拐点,物联网、元宇宙领域也可能存在非线性的增长机会。

平安证券:近期A股板块切换明显,预计短期仍以博弈震荡为主。结构上看,稳增长主线的相对性价比抬升,建议关注新基建、消费、军工等板块,前期涨幅较大估值过高的板块仍需等待业绩兑现和价格调整的消化。

华辉创富投资总经理袁华明:明年上半年如果经济能够较快表现出企稳态势,明年上半年的A股市场会值得期待。未来一段时间市场应该还是结构性机会,但是方向和风格可能会有调整。受益于稳增长宽信用环境的低估值价值品种或许会迎来更多机会;新能源汽车、光伏、风能等新能源产业成长空间大、政策支持明确、行业竞争格局稳定、头部企业优势显著,这些板块中优质龙头的中长期配置价值还是非常突出的。

私募排排网基金经理助理刘寸心:板块上,明年上半年仍然以新能源为主,需持续关注上游各类原材料价格,上游硅料价格的下调将会持续利好下游的运营。而锂矿价格相信有机会保持在高位,若供不应求的情况持续则有机会继续上涨。此外,随着各类政策落地,H股的各类科网股已进入深度价值区,可以考虑适当布局。

冬拓投资基金经理王春秀:年底这段时间是公、私募基金为代表的机构投资者锁定业绩、排名、奖金的重要时间窗口,是一整年的收官阶段,机构投资者无心恋战,重仓品种波动剧烈,没有明显的赚钱效应。机构重仓品种的低迷给了游资大显身手的机会,以元宇宙、氢能源、防疫和中药为代表的题材炒作此起彼伏,赚钱效应明显。我们认为这种题材炒作行情还会持续一段时间直到机构投资者重新夺回市场话语权。

安爵资产董事长刘岩:目前市场处于比较积极稳定的状态,市场短期没有过高的风险,相信接下来有望迎来一个不错的开门红。

(编辑 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号