本报记者 张颖

周四(6月30日),三大股指震荡上扬,全线飘红。截至上午收盘,上证指数涨1.31%,报3405.64点,重新站上3400点整数关口;深证成指和创业板指涨幅分别为1.95%和2.1%;沪深两市合计成交额6922.7亿元;总体来看,两市个股涨多跌少,上涨个股达3612只,仅有916只个股下跌。

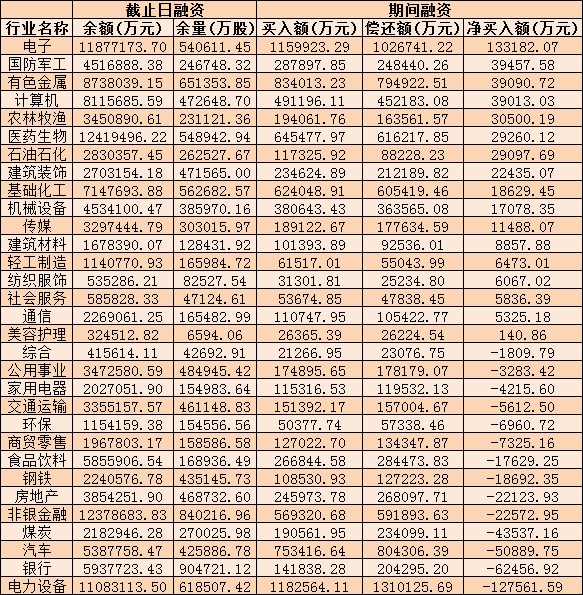

从资金面来看,6月30日,北向资金休市。另外,截至6月29日,沪深两市两融余额为15960.99亿元,较前一交易日减少16.1亿元。其中,融资余额为15052.46亿元,较前一交易日增加5.77亿元;融券余额为908.53亿元,较前一交易日减少21.87亿元。

表:6月29日申万一级行业两融交易情况:

制表:张颖

对于后市,业内机构普遍表示,未来股指总体预计将继续震荡向上。

国盛证券指出,当前指数已正入“技术性牛市”的状态,上升通道保持较为良好,只要调整的幅度可控,趋势未逆转,仍有较高布局结构性的机会。未来关注点方面:1、后疫情时代的消费复苏。国内消费有望进入快速反弹期。2、中报预期差行情。

东吴证券认为,随着指数连续逼空式上涨,上方年线压力越来越近,此轮行情浮盈筹码松动,促使行情震荡调整是可以预期的,结合量能来看,近一周以来留下了两个跳空缺口大概率是衰竭缺口,另外,关注两融与北向资金动向,特别是北向资金一般属于聪明的钱,有一定指向意义,而两融资金一般较为滞后。操作上,建议降低热点板块的配置仓位,适度增加稳增长方向与复苏条线的比重,接下来,行情的驱动因子可能来源于中报业绩披露,控制仓位,谨慎追涨。

宏观方面,中金公司认为,过去两个月流动性的充裕堪比2020年疫情冲击期间,但由于经济基本面目前仍然较弱,地产价格尚未出现快速上涨,流动性尚不会转紧,近期的利率上升可能主要反映季末效应。后续货币政策何时收紧,除了基本面的变化,还有资产价格的影响。如果出现套利行为或者资产价格出现加速上升,那么货币政策边际调整的概率将提升,但目前这个迹象尚不明显。

热点板块方面,截至6月30日上午收盘,住宿餐饮、旅游酒店、公共设施、啤酒等板块涨幅居前,均超5%,种业、汽车制造、整车等板块跌幅居前。

具体来看,6月30日上午,旅游酒店板块异军突起,涨幅达5.54%,其中,通程控股、元成股份、华天酒店、金陵饭店、新华联、张家界、三湘印象、丽江股份等8只旅游股集体涨停。

消息面上,旅游等板块持续迎来利好,6月28日,国务院联防联控机制发布新型冠状病毒肺炎防控方案(第九版),将密切接触者、入境人员隔离管控时间从“14天集中隔离医学观察+7天居家健康监测”调整为“7天集中隔离医学观察+3天居家健康监测”。此外,工信部29日发布消息,为支撑高效统筹疫情防控和经济社会发展,方便广大用户出行,即日起取消通信行程卡“星号”标记。

对此,万联证券表示,暑期旅游旺季来临,国内旅游市场逐渐复苏,跨省跨国出行限制逐步放开,旅游行业龙头股价有望获得业绩增长与估值回归的戴维斯双击

平安证券表示,根据携程披露的数据,6月以来,随着国内疫情得到有效控制,本地游和跨省游也迎来加速回暖。华南和华西地区的酒店预订量在最近一个月已经超过了2019年同期水平。在过去的两周,携程国内酒店预订量也超过2019年水平。另外,近3年的疫情冲击使得酒店行业供给出清超预期,而头部连锁酒店集团逆势扩量明显,市场集中度向头部集中。建议关注酒店行业TOP3,分别为锦江酒店、华住、首旅酒店。

(编辑 白宝玉)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号