本报记者 王雪儿 见习记者 丛可心

6月15日(周一),A股市场呈现普涨格局。截至收盘,上证指数报4096.47点,上涨1.61%;深证成指报15531.11点,上涨3.79%;创业板指报4033.53点,上涨5.30%。沪深京三市合计成交额达3.05万亿元,较前一交易日有所减少,个股涨多跌少,全市场3900只个股上涨。

针对这一缩量普涨态势,金百临咨询分析师卢娜在接受《证券日报》记者采访时表示:“今日活跃资金持续流入以CPO、PCB为代表的人工智能硬件主线,带动创业板指、科创50指数领涨;同时,AI硬件的高景气度正沿着产业链向上游材料端传导,叠加人民币汇率走强与A股在人工智能物料端的供应链优势,市场后劲仍可期。”

Wind数据显示,在申万一级行业中,电子、通信、机械设备板块获主力资金净流入居前,净流入金额分别为852.12亿元、224.96亿元和208.36亿元;煤炭、银行、食品饮料则遭遇主力资金净流出,分别净流出17.62亿元、17.30亿元、7.56亿元。对应板块表现,电子、通信、建筑材料涨幅居前,分别上涨6.58%、6.50%、5.00%;有色金属、机械设备紧随其后,分别上涨4.92%和4.51%。煤炭、银行、食品饮料板块则逆势回调,分别下跌4.60%、1.60%、0.90%,体现出市场资金在成长与红利板块间的明显“跷跷板”效应。

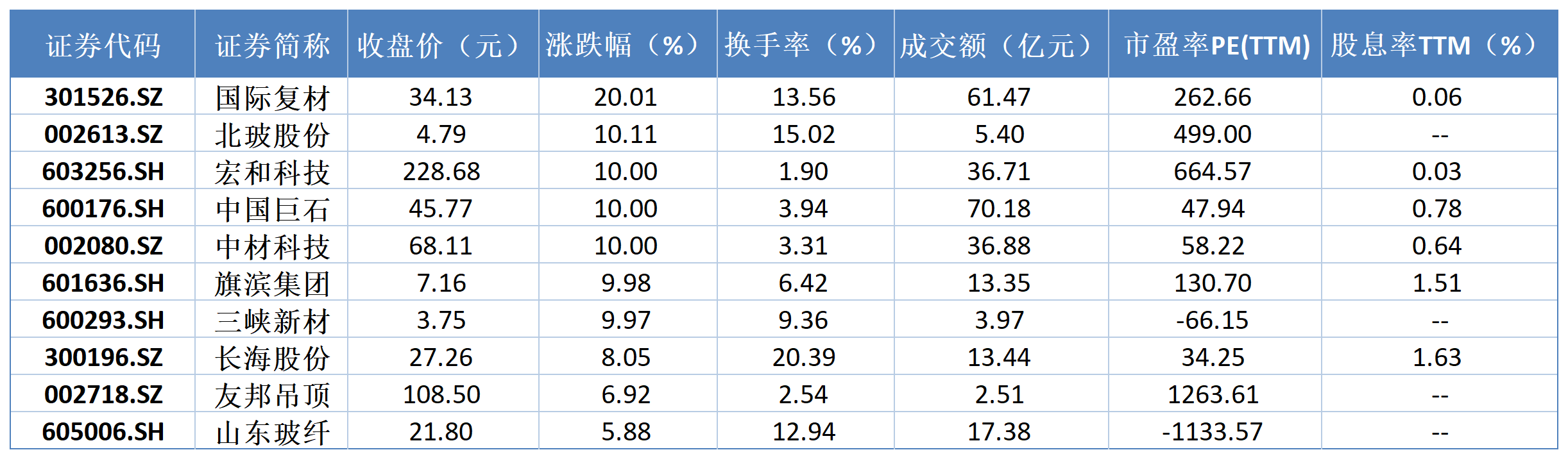

今日建筑材料板块表现活跃,板块内国际复材、北玻股份、中国巨石等龙头个股涨停。该板块走强主要受政策预期与行业周期改善的双重驱动。政策层面,近期国务院常务会议审议通过《城市更新“十五五”规划》,部署未来五年重点推进地下管网改造、城镇危旧房及老旧小区改造、老旧街区厂区更新等全国性硬任务。据央视报道,该规划有望带动至少15万亿元的投资规模。这一政策导向将推动建材需求结构从传统的水泥、砂石等大宗品,向防水材料、保温材料、新型墙体材料及高端管材型材等上百种细分领域延伸,为行业提供长周期、可持续的需求支撑。产业层面,下游AI及PCB高景气度向上传导,叠加行业供给侧优化,带动细分材料价格反弹。2026年6月初,电子布市场主流规格产品完成年内第五轮提价,均价升至7.4元/米,较2025年第三季度低点上涨100%。电子布价格的持续上行标志着玻璃纤维行业供需格局的根本性扭转,成为引领建材子板块复苏的核心动力。兴业证券最新研报指出,行业供给出清加速,竞争格局优化,龙头企业有望迎来估值与业绩的双重修复。

表:申万一级行业建筑材料板块6月15日涨幅前十的个股一览

数据来源:Wind 制表:丛可心

展望后市,前海开源基金首席经济学家、基金经理杨德龙对《证券日报》记者表示:“A股创新成长板块阶段性调整已告一段落,在当前复杂的地缘政治背景下,后市有望延续新质生产力引领的结构性行情;高端制造、智能算力、具身智能、固态电池、生物医药等五大赛道仍是产业升级核心主线。”

(编辑 孙倩)

京公网安备 11010602201377号京ICP备19002521号

京公网安备 11010602201377号京ICP备19002521号