本报记者 赵学毅 见习记者 张晓玉

2月22日晚间,四通新材发布公告,对此前深圳证券交易所就公司发行股份购买资产并募集配套资金的落实函进行回复。

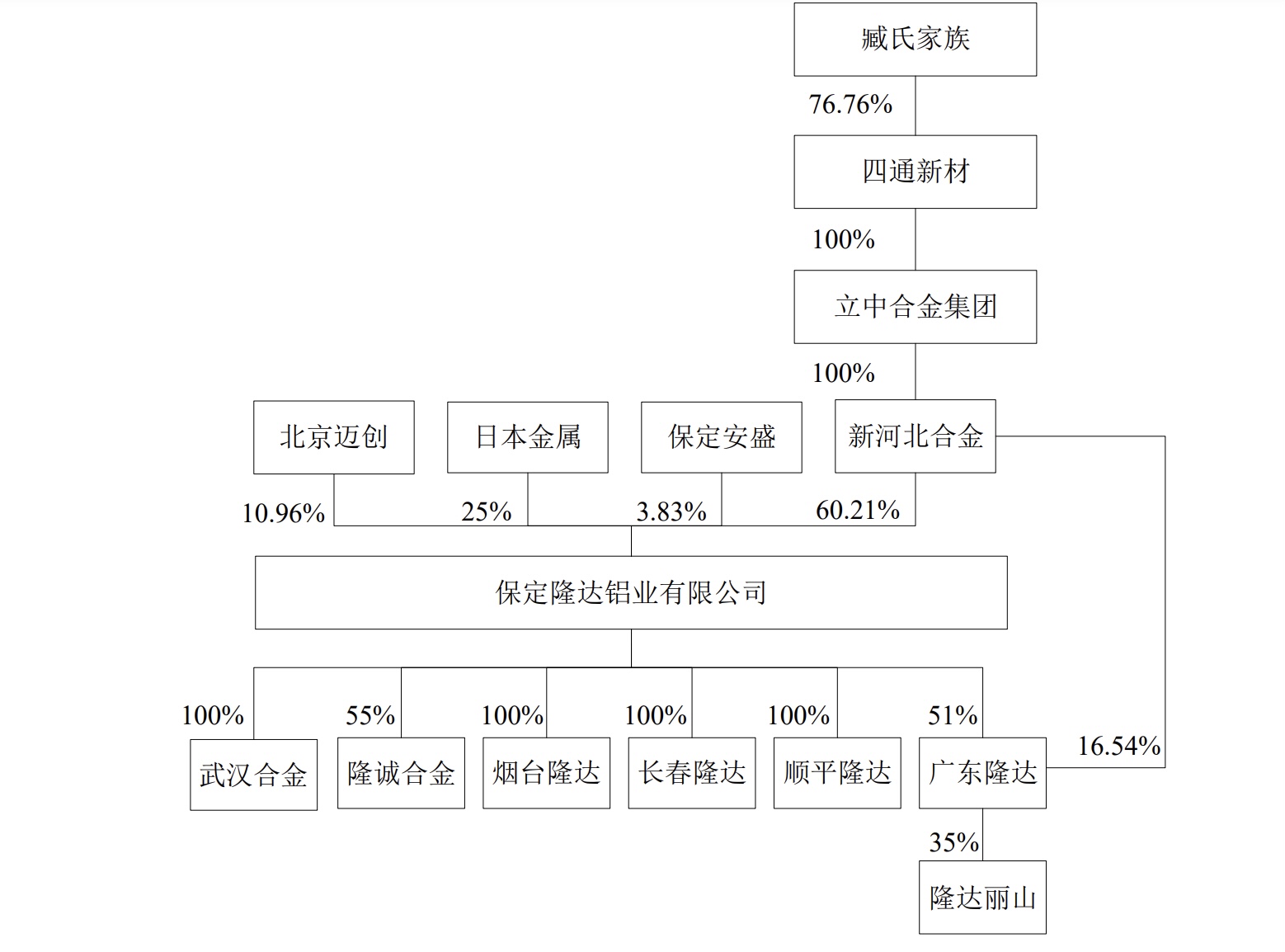

此次落实函主要针对四通新材拟以发行股份的方式购买日本金属持有的保定隆达25%股权,以发行股份的方式购买北京迈创持有的保定隆达10.96%股权,以发行股份的方式购买保定安盛持有的保定隆达3.83%股权一事。

四通新材就深交所提出的收购同一标的资产评估作价差异较大的原因及合理性等作出回复。

疫情影响两次交易采取不同资产评估方法

2020年下旬,四通新材披露重组预案,公司拟以发行股份的方式购买日本金属、北京迈创、保定安盛持有的保定隆达的股权。保定隆达是四通新材前次交易标的新河北合金控股60.21%的子公司,保定隆达目前为四通新材的控股子公司。

前次交易是在2020年7月,四通新材以分期支付现金的形式收购了新天津合金100%股权和新河北合金100%股权,并通过新河北合金间接持有保定隆达60.21%股权。

标的公司股权控制关系图(来源:公司公告)

深交所表示,前次交易选取资产基础法作为评估结果,评估增值率为19.31%,资产基础法与收益法评估值差异率为0.65%;本次交易选取收益法作为评估结果,资产基础法与收益法评估值差异率为12.40%,评估增值率为31.89%。要求公司说明同一标的资产评估作价差异较大的原因及合理性。

四通新材回复道,2020年一季度新冠疫情给前次交易收益法评估带来不确定性影响,根据谨慎性原则,选择资产基础法评估结果作为评估结论。2020年二季度以来新冠疫情得到逐步控制,到2020年9月,保定隆达已正常运行将近半年,新冠疫情对保定隆达负面影响基本消除。未来年度收益能可靠预测,收益法更能反映该企业的企业价值,故本次交易评估采取收益法的评估结论。

对于两次交易资产评估作价的差异,四通新材表示,前次交易采用资产基础法评估结果,收益法评估结果与资产基础法评估结果差异率为0.65%。主要是由于交易对方及其实际控制人臧氏家族考虑到新冠疫情对标的资产的不利影响以及未出具业绩承诺等因素的影响,在资产基础法评估结果12.31亿元的基础上,给予上市公司交易价格1.81亿元的折让,最终前次交易价格确定为10.50亿元,较前次交易标的资产的净资产账面价值溢价1.77%。

“本次交易采用收益法评估结果,收益法评估结果与资产基础法评估结果差异率为12.40%,主要是由于保定隆达及其下属子公司顺平隆达和长春隆达租赁厂房进行生产,其经营性资产中无厂房、土地,造成资产基础法增值率较低;保定隆达主要以废铝生产铸造铝合金,由于废铝采购价格较低,保定隆达铸造铝合金毛利率较高,相应收益法增值率相对较高;因此,保定隆达收益法评估值比资产基础法增加较多。”四通新材回复道。

两次定增构建公司“护城河”

资料显示,四通新材两次交易涉及的标的公司保定隆达,自成立以来一直专注于再生铝业务,产品主要应用于燃油汽车和新能源汽车、消费电子、5G通信设备等领域。

在汽车领域,保定隆达连续多年直接供应汉特曼、一汽铸造、利优比、卡斯马、法士特等行业内优质汽车压铸零部件生产企业以及长城汽车、东风日产等知名整车制造企业。”

从产品最终应用来看,保定隆达直接或间接供应包括奔驰、奥迪、沃尔沃、大众等传统汽车和新能源汽车;在消费电子领域,标的公司间接供应oppo、vivo等智能手机、智能穿戴产品等消费电子产品制造商;在5G通信领域,间接供应华为、中兴等5G通信设备供应商。

财报显示,2018年、2019年和2020年1-6月,保定隆达的净利润分别为8330.23万元、11665.41万元和4306.84万元,具有较强的盈利能力。2018年和2019年,销量分别为33.26万吨和35.27万吨(含受托加工铸造铝合金销量),业务规模稳步发展。

四通新材董秘李志国在接受《证券日报》记者采访时表示:“目前,四通新材拟通过定增方式收购保定隆达剩余的39.79%少数股权。未来收购完成后,保定隆达将成为四通新材的全资子公司,进一步将中间合金新材料、汽车轻量化铝合金轮毂和铸造铝合金这三类业务的研发技术、生产工艺、生产设备、采购渠道、客户资源、行业积累、品牌形象、管理经验等资源进行深度融合,挖掘协同效应,提升研发实力、降低生产成本、改善产品性能、稳定产品质量、丰富产品种类、提高客户粘性,形成集人才资源、产品研发、生产工艺、客户资源为一体的综合竞争优势,不断提升上市公司价值。”

北京正谋管理咨询有限责任公司合伙人任凤龙在接受《证券日报》记者采访时表示:“四通新材此次收购,主要是为了打通全产业链,对上市公司来可以形成极具规模化的完整产业链。从熔炼设备研发制造→铸造铝合金研发制造→功能中间合金研发制造→车轮模具研发制造→车轮产品设计、生产工艺技术研究制造的完整产业链,业务规模和盈利能力大幅提升,抗风险能力迅速增强。”

此外,任凤龙表示,并购完成后,公司后期应注意业务、人员以及文化等方面的整合。

(编辑 上官梦露)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号