要不要转不转LPR?还真没有标准答案。毕竟三五年里,LPR维持低位的概率还是比较大的。如果本身利率足够低,4%都不到,其实换不换也无所谓。而LPR的长期趋势,也说不准!对那些刚买房的,还要还个二三十年贷款的。换LPR相对于不换,其实是多了一个对冲手段,平抑这几十年里利率波动的风险。

来源丨A股你莫愁

最近很多人反应,被央妈的降息搞晕了。直接导致降息政策看不懂,LPR房贷也不会算。

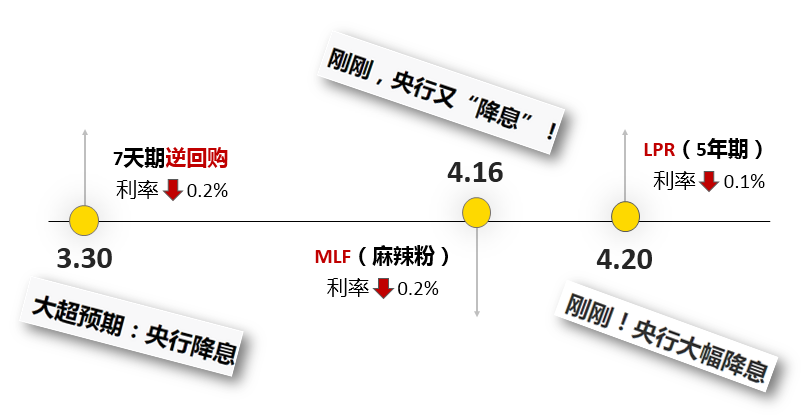

在解释这些问题之前,我们先回顾一下整个降息的时间轴:

3月30日上午,央行7天期逆回购利率下降20个基点

4月16日,央行下调MLF利率20个基点

20日,4月LPR报价出炉,5年期LPR下降10个基点

实际上,这三个降息说的都是一件事。

举例来说,逆回购利率相当于出厂价、MLF相当于批发价、LPR就是零售价。

早在3月30日,7天期逆回购利率大幅调降时,降息结局就已经注定。剩下的就是一层层传导下来。

所以,用贷款基准利率来判断降息与否已经不适用了。新的替代品应该是LPR——俗称银行间嘴炮利率。它的高低,是由18家大中小银行共同商议出来的结果。

LPR下调,意味着银行贷款的基础利息变低了,也就是降息,反之则是加息。

房贷利率转成LPR后,能给购房者省多少钱?

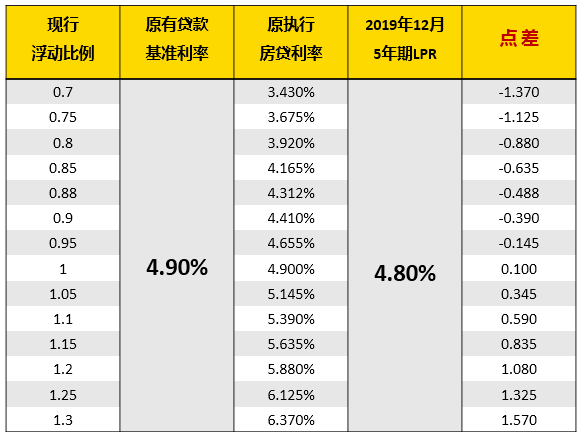

首先,LPR利率分为1年期和5年期。99%的个人住房商业贷款,都是5年期以上的。所以房贷利率只跟随5年期LPR上下浮动。

结论是:如果商业贷款100,30年等额本息。LPR每下降10个基点(0.1%),我们每个月的房贷就可以少还60块,30年总计少还两万多。以此类推。

但值得注意的是,并非LPR一降,房贷就能立马减负。

具体能省多少,还取决于两个重要选项:首先是转不转LPR?其次是重定价日怎么选?

举个例子:隔壁老王2017年买了房,贷款100万25年还清。老王原先的房贷利率为5.39%,即贷款基准利率上浮10%。

4.9%x(1+10%)=5.39%

这时,老王将面临第一个选择:转不转LPR?

如果不转LPR,那他之后的房贷利率,无论LPR涨还是跌,就会一直固定在5.39%。

如果老王觉得利率大概率下行,换LPR更划算。那么他需要在今年3—8月间,在银行App上完成转换手续。

这时,老王会面临银行的第二个套路——LPR的重定价日。

以某大行APP为例,老王会看到这样两个选项:一个是以每年1月1日为重定价日;另一个是以贷款发放对应日为重定价日。

银行间LPR每个月20日更新。但个人房贷锚定的LPR,最多只能一年一变。

大部分银行只给你两个选择,要么每年1月1日更新LPR,要么你的房贷发放日更新LPR。

一旦选定,这一年里的房贷利率就是LPR±点差,不会再变了。

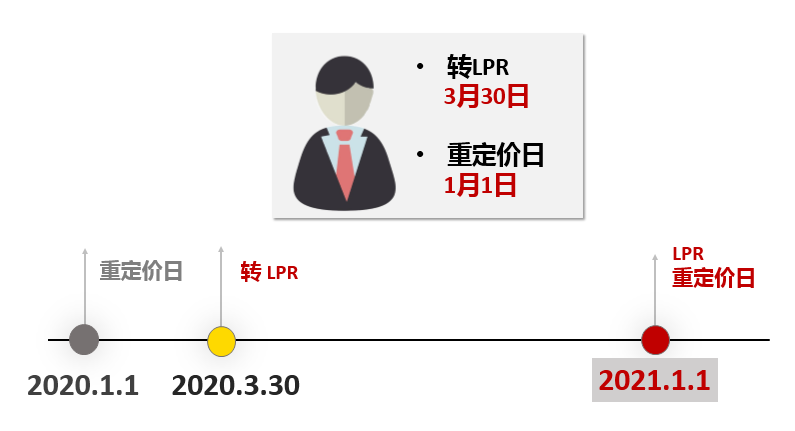

以老王为例,假设他2020年3月30日转换LPR,重定价日选了每年的1月1日。

根据公式,先看点差值:

点差=原房贷利率(5.39%)-2019年12月5年期LPR(4.80%)。所以老王的点差值为“正59个基点”。

不高兴算点差的可以参考这张表。

点差算出来后,就固定不变了,唯一的变量就是LPR。

老王选了每年1月1日作为重定价日。假设他是在3月30日转LPR的,时间线上,1月1日已经是过去式。意味着老王要等到2021年的1月1日,才能更新LPR报价。

所以,老王今年的房贷利率,是享受不到任何优惠的,之前利率是5.39%,到年底还是5.39%,一点也没少还。只能希望来年1月的利率足够低。

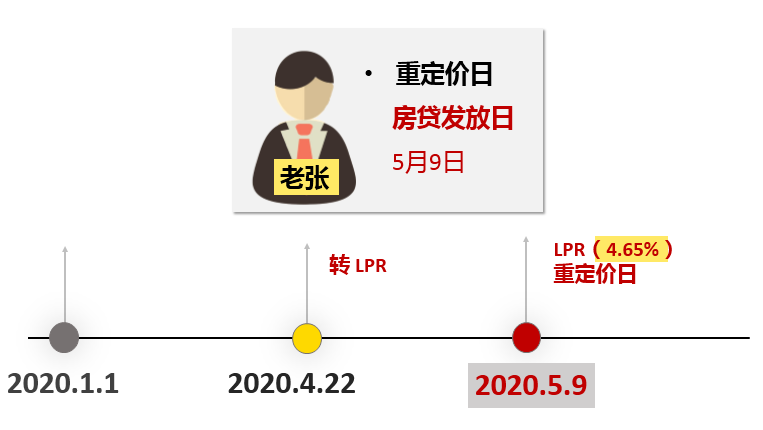

再看老王的邻居老张:老张买房早,房贷打9折,只有4.41%。

吸取了老王的教训,老张在转LPR时,将选择了贷款发放日为LPR的重定价日。

假设老张之前的房贷是5月9日放款的,那么他的重定价日,就是每年5月9日。

注意,转LPR的时间点也很关键!不同银行在执行上会有区别。

咨询了一下建行的朋友,照他的说法:如果老张在4月22日转LPR,由于4月22日在5月9日之前,理论上老张最快在5月9日,就能受益于LPR的利率优惠。

5月9日对应的LPR是4月20日公布的,4.65%,刚好降了10个基点。

所以,老张转换后的房贷利率就是4.65%+点差(-0.39%)=4.26%。

比之前优惠了15个基点。贷款100万30年期,每月少还88元。

当然还有一种情况,老张一直等到6月份才想起来去办转换。那么无论他选1月1日,还是5月9日,都得等到明年才能生效,今年的贷款还维持原样,一点也不会少还。

总结一下:如果你正准备转LPR,想尽快享受房贷利率优惠,就不要选择1月1日。

一方面,要等到次年才生效,今年没有利率优惠。另一方面,12月、1月,往往是银行一年中资金压力最大的时候,利率相对比较高。

此外,季度末,节假日前夕,流动性压力也比较大。如果你的放款日在7月、8月,这些资金压力小的月份,就尽量不要选1月。

至于要不要转不转LPR?还真没有标准答案。

毕竟三五年里,LPR维持低位的概率还是比较大的。如果本身利率足够低,4%都不到,其实换不换也无所谓。

而LPR的长期趋势,也说不准!对那些刚买房的,还要还个二三十年贷款的。换LPR相对于不换,其实是多了一个对冲手段,平抑这几十年里利率波动的风险。

最后,咱也别光老盯着LPR降的那点利息钱。君不见,央行一放水,深圳、上海、杭州的楼市又暴涨了?

对于还没买房的小伙伴来说,算破脑袋便宜的那点利息钱,一眨眼全被房价涨回来了。

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号