3月20日,央行官网公布了最新一期贷款市场报价利率(LPR):1年期为4.05%,5年期以上LPR为4.75%,均较上次报价保持不变。可能有朋友已经收到了银行关于房贷利率转换的短信。以前,房奴们最关心的就是:贷款基准利率上浮或者下调多少个百分点?现在这个最关键问题变成:LPR加减多少个基点?究竟该选LPR定价还是固定利率?今天,小诸葛就详细的和您聊一聊这个问题。

一、房贷利率方式一定要选吗?

简单来说,这是一道二选一的必选题,不能不选,不能重选,选定之后该方式会伴随到你贷款还清。(PS:和公积金贷款没关系)

二、什么时候选呢?

2020年3月1日-2020年8月31日。

三、选什么?怎么选?

选择方式有如下两种:

选择1:转为固定利率

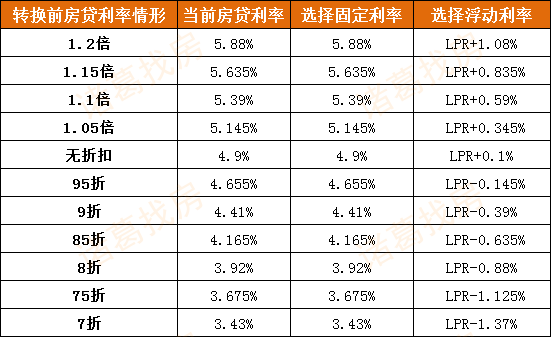

相信大家都知道,基准利率为4.9%。你手上的房贷,可能是七折,七五折,八折,八五折,九折,九五折等折扣利率,也有可能是上浮5%、上浮10%、上浮15%、上浮20%等。如果你选择固定利率的方式,那么你以后对应的利率为:七折3.43%利率,七五折3.675%利率,八折3.92%利率,八五折4.165%利率,九折4.41%利率,九五折4.655%利率,上浮5%利率为5.145%,上浮10%利率为5.39%,上浮15%利率为5.635%,上浮20%利率为5.88%。

选择2:转为以LPR加点的浮动利率

相信大家已经看过很多关于什么是LPR+基点的解读。在此,小诸葛为大家以举例的方式再做讲解:

首先你要知道,此次改革,参照的LPR是2019年12月的LPR,也就是4.8%。

举例一:假如你原来的房贷是上浮10%,也就是1.1倍的:

你以前的房贷利率:4.9%*1.1,也就是5.39%,5.39%比4.8%要高,5.39-4.8=0.59,这个0.59就是你以后房贷的固定加点数,以后你的利率为:LPR利率+0.59,会一直伴随你到贷款还清。

PS:选择LPR+基点,在2020年执行的利率仍为5.39%,影响从2021年开始,在重定价日2021年1月1日,执行的利率将调整为2020年12月5年期以上LPR+0.59。此后每年以此类推。我们假设2020年12月5年期以上LPR为4.75%,那么2021年执行的利率为4.75+0.59,也就是5.34%。

举例二:假如你原来的房贷是打九折的:

你以前的房贷利率:4.9%*0.9也就是4.41%,4.41%比4.80%要低,4.41-4.80=-0.39,这个-0.39就是你以后房贷的固定加点数。以后你的利率为:LPR利率-0.39,会一直伴随你到贷款还清。

PS:选择LPR+基点,在2020年执行的利率仍为4.41%,影响从2021年开始,在重定价日2021年1月1日,执行的利率将调整为2020年12月5年期以上LPR-0.39。此后每年以此类推。我们假设2020年12月5年期以上LPR为4.75%,那么2021年执行的利率为4.75-0.59,也就是4.16%。

还没有看懂?别担心,小诸葛为您用一张图做对比。

再次提醒:此次改革,参照的LPR是2019年12月的LPR,也就是4.8%。

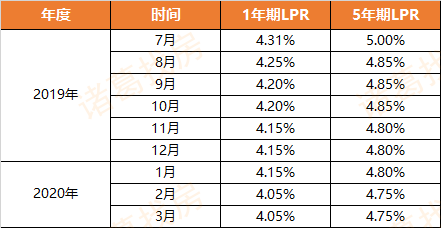

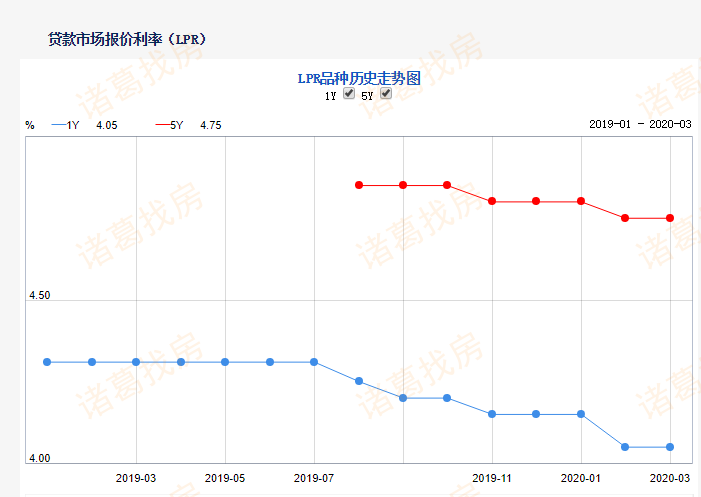

行文至此,相信你对计算方法已经Get了,接下来大家的疑问可能是:LPR未来是升还是降?

通过LPR改革以来的走势图可以看出:从这几个月来看,LPR稳中有降。回顾LPR推出的初衷,就是为了降低社会融资成本,所以大多数人认为未来LPR会继续走低。因此,小诸葛认为是适宜转换为LPR定价的。用业内人士的一句话来形容:上面就是为了降利率才出现这次改革。当然,可能有的人认为调整后造成的利息增减摊分到几十个月份里,平均下来的增减可能也就百十来块钱,可是这百十来块钱用来买猪肉,它不香吗?

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号