新冠疫情在年初突然爆发,改写了全年的经济和市场走势。在经济逐步复苏的过程中,外部环境风云变幻,但国内财政和货币政策保持积极稳健,政策空间较为充足。我们判断2020年下半年A股坚守科技+消费,债市震荡相持,黄金还有机会。美元底部有支撑,人民币基本面改善待确认。海外市场方面,美股无系统风险,美债缺上涨空间。

中信建投宏观2020年中期投资策略报告

处变不惊

一、国际环境:浅滩涉险

经历新冠疫情冲击后,国际经济“三低两高”的大背景进一步确立:低增长、低通胀,低利率、高债务、高风险的特征仍将是未来较长时间的主要特征。在这个复杂的国际宏观背景下,需要重点把握4条逻辑主线:

(一)疫情防控持久战

地域上,它从中国蔓延至全球,目前尚未看到趋势性拐点;影响上,它不仅停留在公共卫生事件的层面,也蔓延至经济和金融领域。尽管第一波冲击高峰或已过去,但我们面临的仍是一场疫情防控持久战。发达国家疫情总体趋稳,新兴市场疫情快速蔓延。

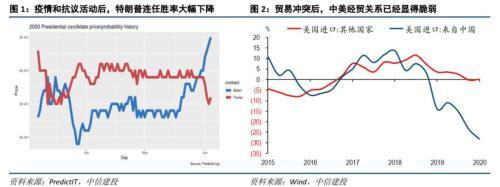

(二)中美关系或有变数

尽管有不确定性,但中美之间大方向的基准假设是斗而不破。从长期角度看,中美不仅是世界最重要两个经济体,也同时拥有核技术,这些长期制衡决定了双方关系全面破裂的概率较小。从短期角度看,美方即使无远虑但仍有近忧:疫情冲击下,中国在全球制造业供给端有天然优势,美方实现产业链去中国化面临现实的困难;大选背景下,中方继续落实第一阶段贸易协议,加大对美进口有助特朗普赢得选票,这些短期矛盾决定了下半年适度合作仍有价值。因此,我们预计双方尽管在经贸、金融、科技、产业、安全等领域会出现摩擦,但不会出现严重恶化局面。

(三)全球复工与增长

受疫情影响,全球经济面临自大萧条以来的最严重经济衰退,按照世界银行最新的预测:2020年全球GDP将负增长5.2%,主要经济体中,美国-7%,欧元区-9.1%,日本-6.1%,新兴市场-2.5%,仅中国实现正增长1.2%。积极之处是,全球国家同步进入货币和财政宽松的渠道,下半年开始有望共同进入一轮复苏的过程。

(四)主权债务违约潮:从黑天鹅到灰犀牛

新兴经济体已点燃主权债务违约之星火。一个是黎巴嫩、一个是阿根廷。除已违约国家外,综合来看巴西、南非、巴基斯坦、斯里兰卡、乌拉圭等违约风险更大。

二、中国经济:轮动复苏。

新冠疫情的冲击使中国经济的运行脱离了原先的均衡路径,具体表现为经济周期的波动性增强、失业的显著增加和通缩压力的加大。而当前和未来一段时期中国经济的主要矛盾,就是要从疫情造成的非均衡状态中走出来,稳经济、促就业、抵抗通缩,寻找新的均衡运行路径。我们认为可能需要2%左右的全年经济增速就可以超额完成全年城镇新增就业目标。考虑到实际执行中可能需要留出富余量、叠加经济U型展望下下半年经济增速可望更高,全年实际经济增速或可达到2%-3%的水平。

通胀方面,我们认为货币超发难以造成年内的CPI再通胀,在供给侧猪周期逻辑的驱动下全年CPI同比前高后低。PPI则处于抵抗通缩的阶段,未来通缩幅度有望收窄,但同比难以迅速转正。下半年有望出现“经济上行、通胀下行”的类复苏阶段,而如果通胀超预期回升,则有较小概率出现“经济上行、通胀上行”的类过热阶段。

三、宽松政策:直达实体。

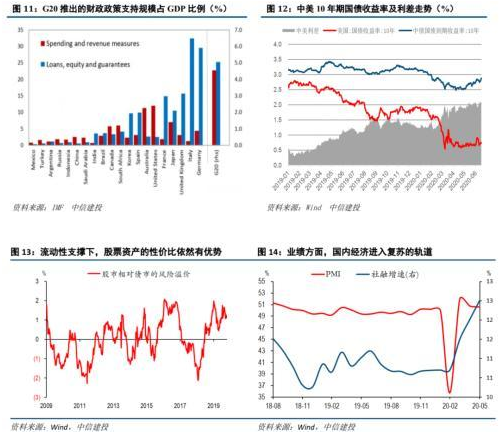

从总量上看,财政总扩张力度占GDP的6.6%,边际扩张力度占GDP的1.6%。从发力领域看,既有拉动消费,也有促进投资。我国经济二季度逐步复苏,国内储蓄高,且货币政策空间足,无需财政赤字货币化。货币政策基本定调仍是宽松,高层定调了货币政策的基调和基本的工具选项,但央行对货币政策工具的力度和时点则可以根据高层提出的要求——引导M2和社融增速高于去年,结合央行自身对于经济、货币工具效用等的判断做出相机抉择。我们的判断是,仍然是宽松的基调,但对进一步宽松的空间需要降低预期。我们并不看好降息及放松性的降准政策出台。

中国政策空间充足,政策工具丰富。我国财政政策支持力度低于G20平均水平,货币政策稳健、灵活、适度,政策仍有较大空间。在财政、货币政策之外,发展新经济的产业政策亦能提供稳增长动力。

四、资本市场:复苏阶段。

全球市场复苏主导核心逻辑,风险偏好有望抬升。美林投资钟对应复苏阶段,股票机会大于其他大类资产。A股中期坚守科技+消费,短期参与基本面改善。债市区间震荡,相持阶段,机会在区间波动中把握。大宗工业品震荡反弹,黄金还有机会。汇率方面,美元底部有支撑,人民币基本面改善待确认。海外市场方面,美股无系统风险,美债缺上涨空间。

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号