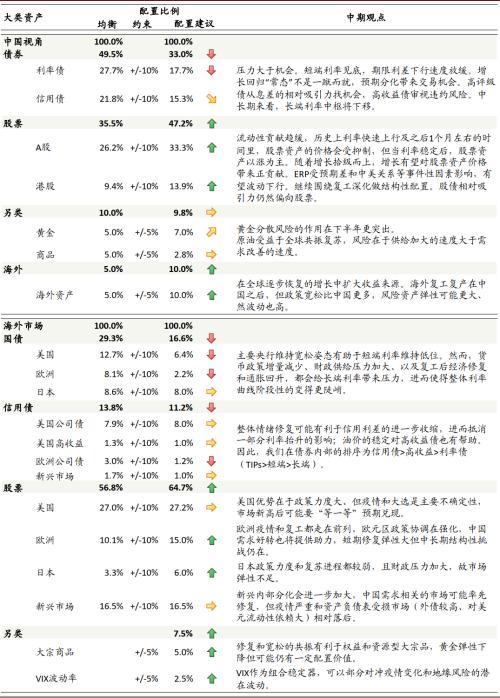

我们建议下半年以“增长”为配置主线,从逐步恢复的增长中寻找收益。相比均衡比例,建议超配股票和海外,标配黄金和商品,低配债券。

图表:大类资产配置建议

资料来源:万得资讯,Bloomberg,中金公司研究部

*无风险利率:余额宝收益率,利率债:中债总财富(总值)指数;信用债:中证企业债,A股:中证800全收益,港股:MSCIChina全收益,黄金:沪金9999,商品:南华商品指数;海外资产:60%*MSCIDMTR+40%*GlobalAggregateBond。

#海外市场详情请参见同期发布的海外市场展望

“疫情”是上半年的配置主线,下半年展望中其分量将减轻

上半年配置基本以“疫情”的发展为主线,从无到有、从局部到全球、从蔓延到筑顶、从停工到复产,深刻的影响着中国和全球的经济和民生,左右着投资者的情绪,也决定着大类资产的表现。中国已进入后疫情时期,国内市场正在走向“常态”。海外在疫情筑顶和复工复产中建立平衡,全球经济活动已经开始爬坡。疫情终将过去,我们预计下半年影响将减轻。

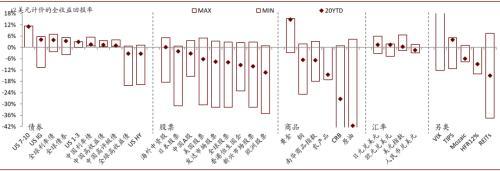

图表:年初以来[1]全球大类资产表现排序和波动区间(以美元计价,全收益回报率)

资料来源:Bloomberg,Wind,中金公司研究部

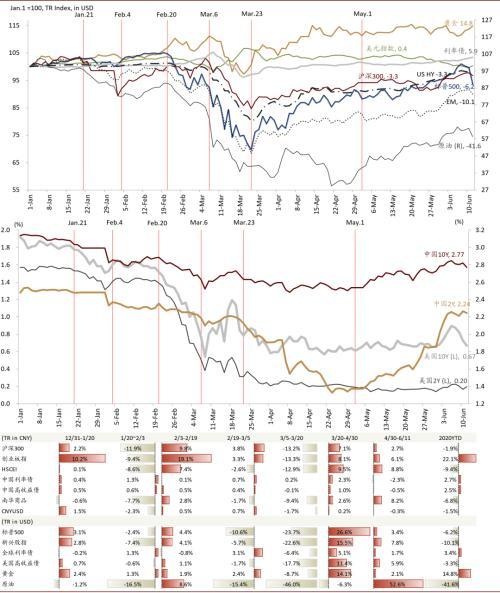

图表:2020年上半年七个重要的时间点,以及期间对应的大类资产表现

资料来源:Bloomberg,Wind,中金公司研究部

投资时钟指向哪里?增长回升,通胀温和

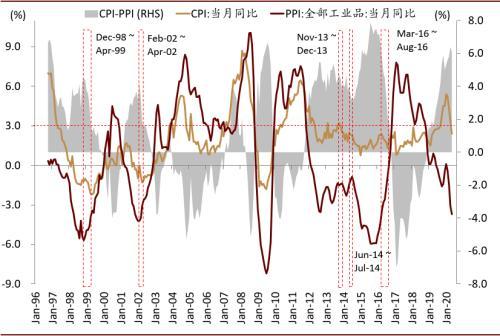

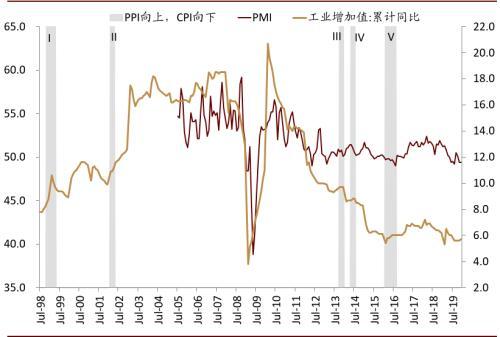

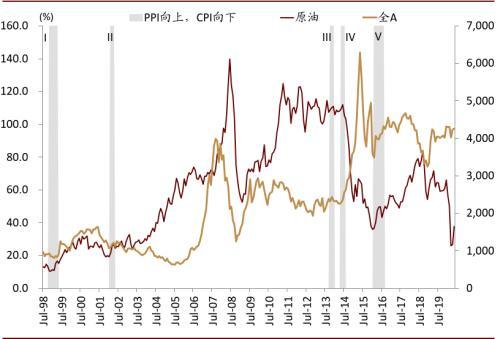

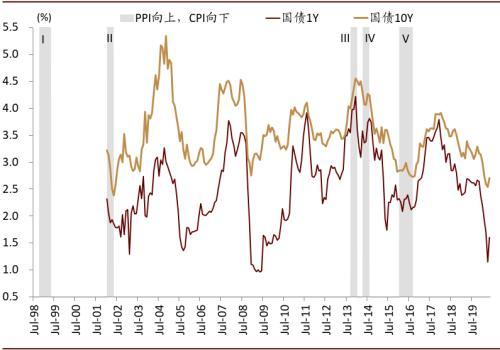

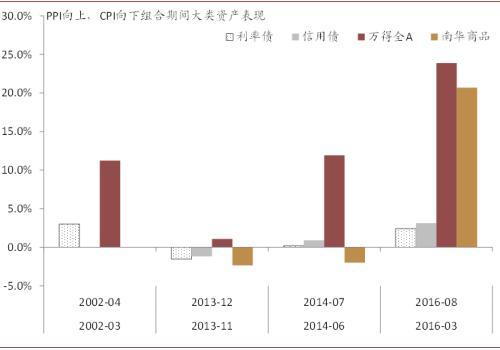

全球经济共振复苏,国内复工继续深化,我们预计中国回归“常态”的时间可能会领先于全球。通胀仍然温和,食品价格受猪肉价格拖累将继续向下,非食品价格反映需求复苏有望稳定向上。历史上PPI向上、CPI向下的组合往往对应经济的复苏期,在此期间中国大类资产表现的排序都是股票好于债券,商品还有海外因素影响略有不同。股票风格分化并不显著。债券中信用债表现好于利率债,高收益好于高评级。期限利差平稳或收窄,信用利差收窄。

图表:历史上CPI向下,PPI向上的组合并不多见,持续时间在2-6个月

资料来源:Bloomberg,Wind,中金公司研究部

图表:历史上PPI向上、CPI向下的组合往往对应经济的复苏期,目前与其中的I、II、V相似度更高

资料来源:Bloomberg,Wind,中金公司研究部

图表:A股和原油价格在I、II和V期间的表现相似度也高,都是从底部回升的起点

资料来源:Bloomberg,Wind,中金公司研究部

图表:在II和V期间都对应着利率的见底

资料来源:Bloomberg,Wind,中金公司研究部

图表:最近四次PPI向上,CPI向下的组合下,大类资产的排序都是股票>;信用债>;利率债,商品还有海外影响因素略有不同

资料来源:Bloomberg,Wind,中金公司研究部

核心驱动力是什么?从“流动性”转为“增长”

上半年“疫情”是配置主线,流动性是核心驱动力。5月份国内的配置主线已经逐渐从“疫情”向“增长”过渡,流动性贡献边际减弱。我们预计下半年将以“增长”为配置主线,关注的重点需要从利率能降到多低,转为增长恢复的斜率。随着危机逐渐过去、增长走向“常态”,货币政策相比危机峰值时有所微调也是情理之中,流动性驱动可能边际减弱。我们认为,“增长”驱动更为关键,增长向上的驱动力能否弥补流动性的边际减弱,将是影响资产价格走势的关键,而对增长的预期差也将带来资产轮动的交易机会。

图表:今年上半年股债驱动力分解显示二季度资产价格驱动力已经出现了边际变化

资料来源:Bloomberg,Wind,中金公司研究部

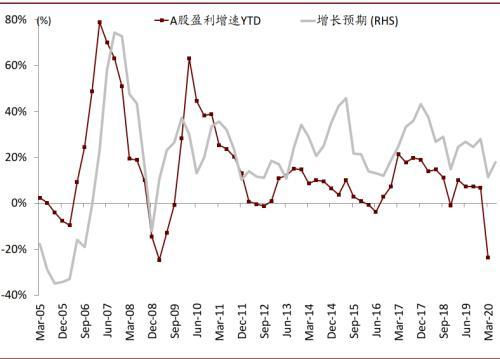

图表:股价隐含的增长预期与实际的盈利增速具有较强的正相关性

资料来源:Wind,Bloomberg,中金公司研究部

怎么评估各类资产的配置价值?

1)债券:压力大于机会。短端利率见底,期限利差下行速度放缓。增长回归“常态”不是一蹴而就,预期分化带来交易机会。信用债好于利率债,高评级债从息差的相对吸引力找机会,高收益债审视违约风险。中长期来看,长端利率中枢将下移。

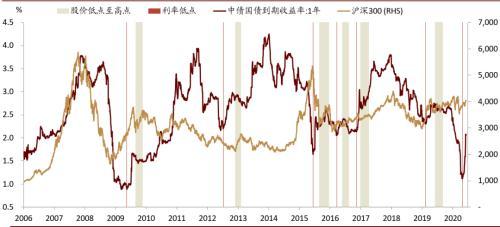

2)股票:流动性贡献趋缓,历史上利率快速上行及之后1个月左右的时间里,股票资产的价格会受抑制,但当利率稳定后,股票资产以涨为主。随着增长拾级而上,增长有望对股票资产价格带来正贡献。ERP受预期差和中美关系等事件性因素影响,有望波动下行。继续围绕复工深化做结构性配置。股债相对吸引力仍然偏向股票。

3)另类和海外:黄金分散风险的作用在下半年更突出。原油受益于全球共振复苏,风险在于供给加大的速度大于需求改善的速度。超配海外扩大收益来源,海外复工复产在中国之后,但政策宽松比中国更多,风险资产弹性可能更大、然波动也高。

图表:在利率快速上行期间,对股票资产的价格会有所抑制;在利率进入平稳期后,股票资产以涨为主

资料来源:Wind,中金公司研究部

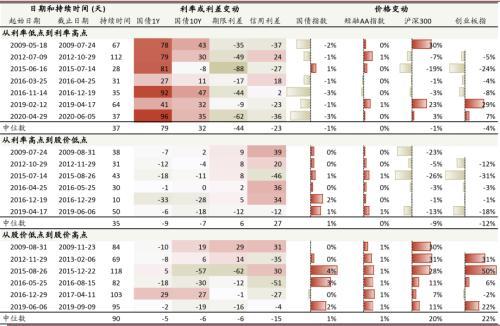

图表:短端利率上行对股票资产意味着什么?

资料来源:Wind,中金公司研究部

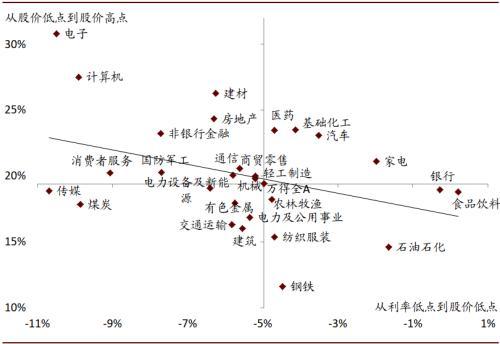

图表:在利率上行、股价下跌时,银行、食品饮料等表现较好;在利率稳定、股价上涨时,电子、计算机涨幅居前

资料来源:Wind,中金公司研究部

图表:股债相对吸引力处于过去五年87%分位数

资料来源:Bloomberg,Wind,中金公司研究部

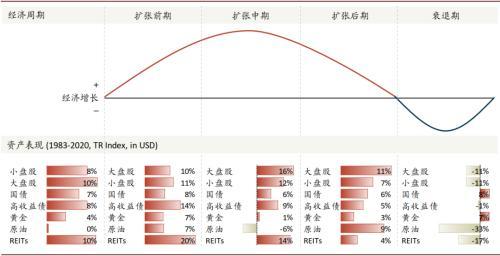

图表:大类资产状态偏向:衰退期黄金和国债表现最好,扩张前期股票、高收益债、REITs表现更好

资料来源:Bloomberg,中金公司研究部

风险因素有哪些?中美关系可能接力疫情成为影响风险偏好的主要因素

中美关系的演进是预测中较大的不确定性因素,争而不破可能是一个合理中性的估计。除此之外,货币政策退出的节奏,汇率的稳定性等也对会资产价格带来影响,需要持续关注。

我们判断中国居民家庭可能正在进入金融资产配置加速的拐点,关注资金新格局

居民资产配置的行为会带来资金在不同资产之间转移,相应的也会影响资产价格、风险属性、以及大类资产间的关系。我们从生命周期的资产配置理论出发,基于对影响居民资产配置核心因素的分析,包括理论层面以及多个国家相关的发展历程及经验,我们认为中国居民资产配置可能正在进入金融资产配置加速的拐点,从而给资管和财富管理业务、投资者结构、资本市场、养老金市场、利率水平等等带来广泛和深远的影响。详情请参见主题策略报告《迎接居民家庭资产配置拐点》。

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号