本报记者 王江浩 见习记者 丛可心

周二(7月7日)早盘,A股市场呈现整体承压明显,主要指数集体回调。截至午间收盘,上证指数下跌1.04%,报3999.03点;深证成指下跌1.02%,报15259.20点;创业板指下跌0.78%,报3918.22点。沪深北三市半日合计成交额为1.64万亿元,较前一交易日有所缩量。上涨个股761只,下跌4712只。

图片来源:Wind

对于今日上午的市场表现,鸿涵投资交易总监刘岩对《证券日报》记者表示,今日市场再度呈现明显分化,高位双创品种缩量震荡、未见增量资金回流,反映前期对AI硬件中报高增的预期已较充分;随着成交回落,短期双创需时间整固凝聚共识,而低位红利、医药及非银等板块出现存量资金腾挪迹象,中报披露窗口下近期有资金流入的低位行业是较好的逢低布局时点。

从盘面热点看,Wind数据显示,截至午间收盘,半导体材料相关板块表现强势。其中,半导体硅片、半导体设备等指数涨幅居前。

图片来源:Wind

具体来看,半导体硅片指数上涨4.48%。成分股中,有研硅、TCL中环涨停。板块内9只个股实现上涨,显示资金对半导体上游材料细分领域的青睐。

图片来源:Wind

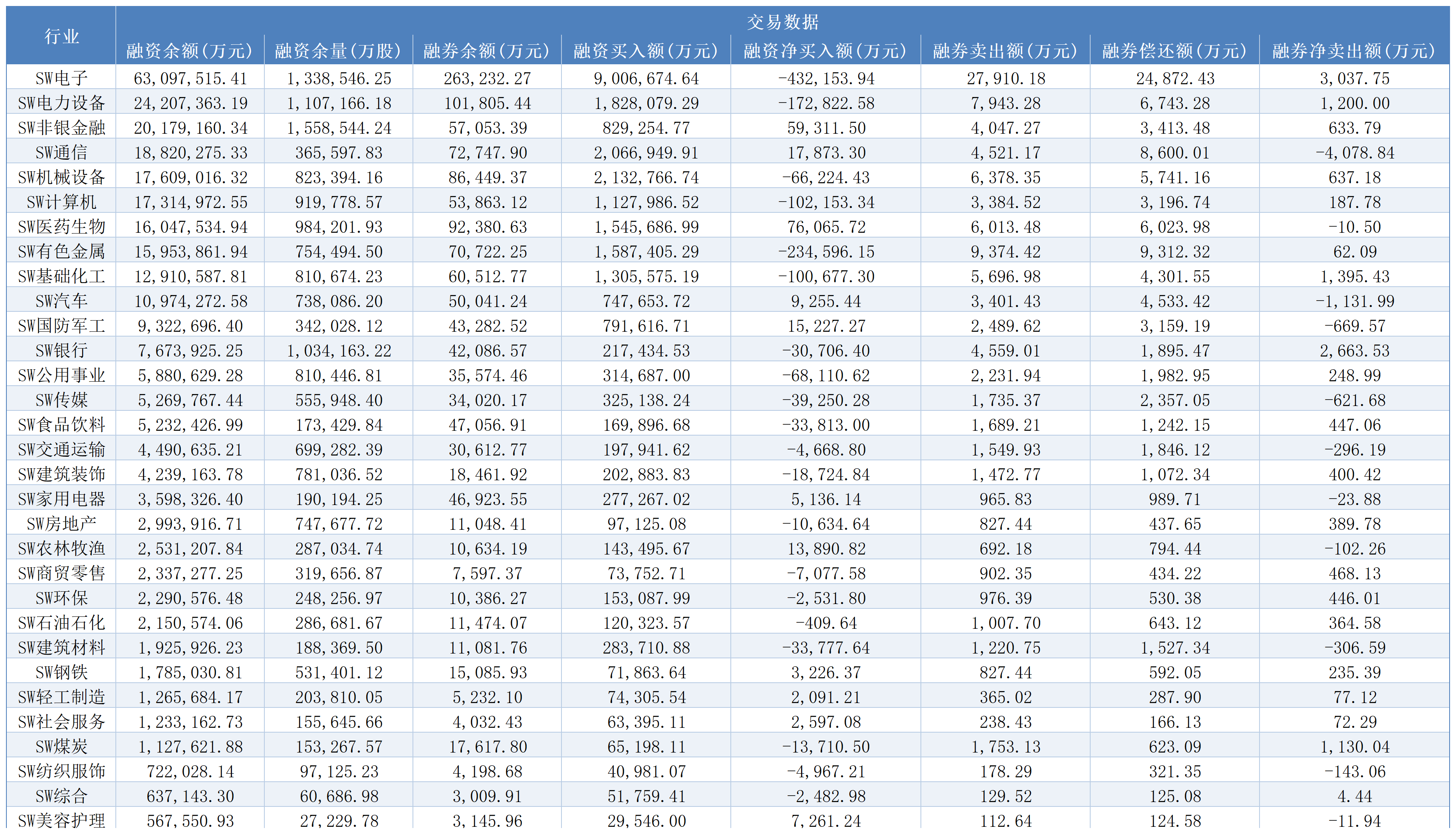

从融资融券数据来看,截至7月6日,沪深北三市的两融余额合计29926.14亿元,较前一交易日减少107.23亿元;其中,融资余额合计29701.53亿元,较前一交易日减少105.71亿元;融券余额合计224.61亿元,较前一交易日减少1.52亿元。

表:7月6日申万一级行业两融交易情况 数据来源:Wind 制表:丛可心

展望后市,东方证券指出,投资机会仍然在中等风险特征的股票,中盘蓝筹行情正在演绎,与之前有所变化的是,目前风险偏好已从前期的中间往两端扩散。东方证券认为有两个方向具备确定性,其一是周期涨价的确定性,对应周期板块投资机会(有色);其二是科技制造的确定性,对应AI制造领域投资机会(电子、通信、电力设备、机械设备)。AI制造和周期资源大方向不变,短期需要回避相对高位且没有业绩爆发力的细分领域。关注相对景气度更高的上游材料细分。短期可关注低位的证券板块,根据东方证券非银团队观点,证券基本面持续修复,但估值定价仍明显滞后,重点关注盈利能力较强且确定性较强、PB估值仍处低位的头部券商。

江苏天鼎咨询分析师程超在接受《证券日报》记者采访时表示,7月6日沪深北交易所修订版《交易规则》正式施行,核心涉及盘后固定价交易扩至全A股及ETF、沪深主板ST/*ST涨跌幅5%→10%、沪市基金尾盘改收盘集合竞价三项机制调整,标志着A股市场交易基础制度进一步完善。恰逢上市公司中报预告密集披露期,市场定价逻辑正随之回归基本面。随着交易机制的理顺和中报行情的深入,资金偏好预计将进一步向低估值高分红、业绩确定性强的板块倾斜。程超建议,可重点关注证券保险、创新药及贵金属等业绩优质方向。

(编辑 孙倩)

京公网安备 11010602201377号京ICP备19002521号

京公网安备 11010602201377号京ICP备19002521号