本报记者 赵子强

本周,A股市场震荡回落,三大股指均出现下跌,北向资金也与上周相反,周净卖出近百亿元。对此,业内人士普遍认为,市场自4月27日反弹以来至上周末已积累的10%左右的涨幅,获利回吐压力增加,本周出现一定的震荡休整有技术面合理性。那么,后市A股市场将如何演绎?

中金公司表示,后市来看,在反弹已经延续一段时间后,市场关注的重点已经从前期的政策暖风和疫情拐点,转为更加重视基本面企稳能否得到确认,这可能成为下一阶段左右市场走势的关键。当前上海、北京等国内局部疫情持续好转,随着后续复工复产陆续推进,有望边际减轻对增长的担忧。重申当前市场在政策、估值和资金情绪等方面都具备偏底部的一些特征,市场已经具备中线价值;市场环境依然有一定挑战,后续更多上升空间需要更积极的基本面催化剂,尤其是盈利预期的环比改善可能较为重要,未来重点关注国内基本面的修复力度,重点包括房地产、消费需求等。

中信证券表示,三因素支持中期修复性行情。首先,从内部环境来看,二季度以来,稳增长政策全面铺开,预计6月全国范围内疫情会有根本性改观,政策蓄力后迎来集中起效窗口,经济已经出现修复迹象,6月将开始进入加速修复阶段。其次,从外部环境来看,海外通胀重压下,中美贸易环境或有阶段性改善,美联储加息预期顶点已过,美国经济衰退风险不断升温可能会进一步缓解加息预期,俄乌冲突日渐明朗,对全球商品市场预期冲击最大的阶段已经过去。最后,A股市场流动性近期明显改善,当前绝对收益投资者仓位仍在相对低位,随着内外部环境加速改善,中期修复的主行情正在临近,坚定布局现代化基建、地产、复工复产和消费修复四大主线。

国泰君安认为,本周市场先大跌、后反弹,当前市场处于周线级别反弹当中,但上方仍存在一定阻力,建议注意阶段回调风险。配置建议,对于成长股、赛道股,建议适度减仓或者换仓;对于风格比较固定的基金,不能换仓的,选择其中业绩比较确定的成长股、赛道股。

1、股票市场

A股市场:

本周(5月23日-27日,下同),A股震荡回落,三大股指收阴,现沪强深弱格局。上证指数周涨幅达-0.52%,报3130.24点;深证成指周涨幅达-2.28%,报11193.59点;创业板指周涨幅达-3.92%,报2322.48点。

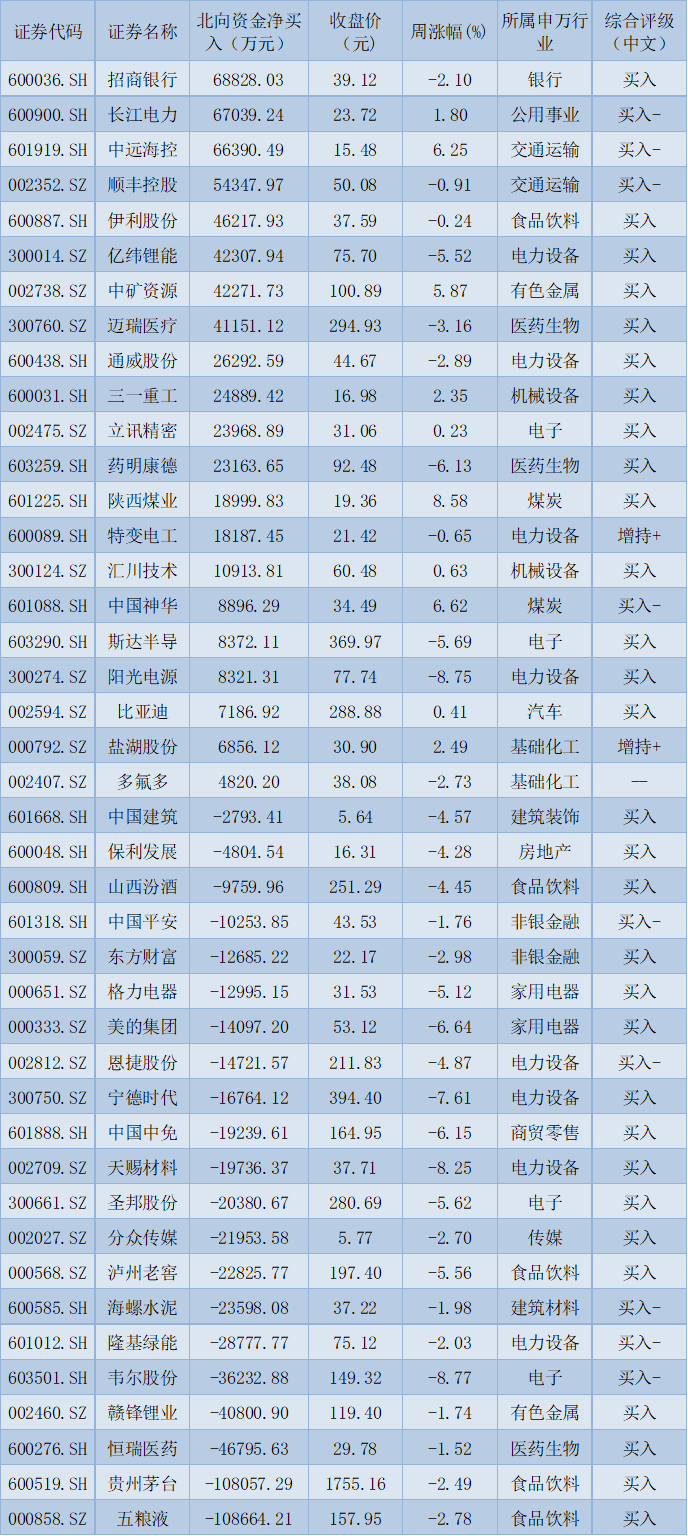

资金方面,北向资金本周累计净买入金额达-95.80亿元。从前十大成交活跃股来看,本周,招商银行、长江电力、中远海控等3只个股北向资金净买入金额均超6亿元。另外,五粮液和贵州茅台等个股遭北向资金净卖出金额均超10亿元。

表:本周(5月23日-27日)沪、深股通前十大成交活跃股交易情况

制表:赵子强

从申万一级行业来看,本周有13个行业实现上涨,其中,煤炭行业涨幅居首达6.88%,紧随其后的是,石油石化(5.09)、交通运输(2.51%)等行业指数,累计周涨幅均在2%及以上。此外,18类下跌的行业中,家用电器与电力设备跌幅最深,周跌幅均为3.99%

与此同时,下周将有49只股票面临限售股解禁,合计解禁量为50.41亿股;按最新收盘价计算,合计解禁市值为327.24亿元,较本周解禁市值减少44.57%。从解禁股情况来看,和辉光电-U、圆通速递、中伟股份解禁金额将超30亿元,和辉光电-U、九丰能源、江苏雷利流通盘将增加超100%。

港股市场:

本周恒生指数、恒生中国企业和恒生科技指数涨跌幅分别为-0.1%、-0.54%和-2.27%。行业涨跌互现,能源业、金融业和工业涨幅居前,分别上涨6.01%、1.59%和0.42%。港股指数估值多数下行。市场指数来看,当前恒生中国企业、恒生指数和恒生科技PE估值分别为8.44、9.66和35.43,历史分位分别为41.66%、35.51%和28.6%,本周分别变动-3.32、0.37和-19.82个百分点。

海外市场:

本周纳斯达克、标普500、罗素2000和道琼斯工业指数涨跌幅分别为6.84%、6.58%、6.46%和6.24%。行业全面上涨,可选消费、能源和信息技术涨幅居前,分别上涨9.24%、8.09%和8.07%。从风格相对表现来看,纳斯达克/道琼斯工业、罗素2000、标普500均有所上行,表明成长与小盘风格相对占优。

周五,欧洲三大股指收盘全线上涨,英国富时100指数收盘上涨0.27%,报收7585.46点;德国DAX30指数收盘上涨1.62%,报收14462.19点;法国CAC40指数收盘上涨1.64%,报收6515.75点。本周,法国CAC40指数涨3.67%;德国DAX30指数涨3.44%;英国富时100指数涨2.65%;。

周五,亚太股市主要股指数全线上涨,日经225指数涨0.66%报26781.68点,本周累计涨0.16%;韩国KOSPI指数周五涨0.98%,报2638.05点,周涨-0.05%。

2、债券市场

本周地方债发行4095亿元,净融资额3288亿元,共计115只;规模加权发行期限为13.2年,15年期发行规模最高(997.3亿元);发行利差处于[10bp,15bp)的数量占比最高(47%)。本周国债发行745亿元,到期1752亿元;政金债发行1127亿元,到期430亿元。

国泰君安表示,截止本周五,国内十年国债利率也回落到2.75%,预计还将进一步回落,且回落的幅度也将不低,一方面降低实体经济贷款压力,另一方面,能够提高金融机构的贷款风险偏好。在看到信贷数据明确修复之前,长久期资产重估在即,我们认为,以实物资产和二线央国企为代表的地产细分领域,将迎来新一轮机会。我们继续推荐二线央国企,参考前期发布的深度报告,有扩散迹象,同时,宽货币兑现之后,结构性资产荒也将出现,建议关注持有稳定现金流实物资产的房企等,另外并持续推荐一线央国企。

3、外汇

美元指数5月27日下跌,截至纽约汇市尾盘,衡量美元对六种主要货币的美元指数下跌0.16%至101.6670。

兴业证券表示,欧央行6月议息会议(6月9日)将释放加息关键信号,且存在意外放鹰的可能性,欧元有望借机加强升值动能。但此后的美联储议息会议(6月16日)也可能重新强化紧缩预期,市场可能再度炒作更多次50bp甚至更大幅度加息的可能,此时欧元将再次承压。中期而言,随着欧央行加入紧缩大军,欧美加息预期轮番上阵,美元指数单边升值行情已基本结束。但由于联储节奏仍快于欧央行,且仍有上修空间,美元暂时也不会单边下跌,整体呈现磨顶行情。英镑:滞胀风险下英国央行难以激进紧缩,英镑走势将主要取决于欧美预期差。地缘政治及经济衰退风险继续拖累英镑,其表现将弱于欧元。日元:美债收益率回落以及市场阶段性交易“衰退预期”使得日元反弹。日本商业银行停止抛售、转为净买入美国长债是美债收益率暂时止升的重要原因。当前日元处于贬值趋势的回调波段,等待美债收益率再次反弹,将继续贬值。

4、大宗商品

周五,NYMEX原油涨0.86%,报115.07美元/桶,周涨幅为4.34%。布油当月合约涨1.01%,报115.32美元,周涨幅达1.15%。

周五,COMEX黄金期货涨0.16%报1850.6美元/盎司,COMEX白银期货涨0.77%报22.135美元/盎司。本周,COMEX黄金期货涨0.46%,COMEX白银期货涨2.13%。

本周主要工业金属LME铝、铜、锌、铅、镍、锡价格分别环比变动-3.4%、0.73%、4.29%、0.23%、3.14%、0.23%;金属库存LME铝、铜、锌、铅、镍、锡分别环比变动-6.58%、-10.55%、-0.89%、0%、0.48%、5.11%。

(编辑 才山丹)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号