本报记者 张颖

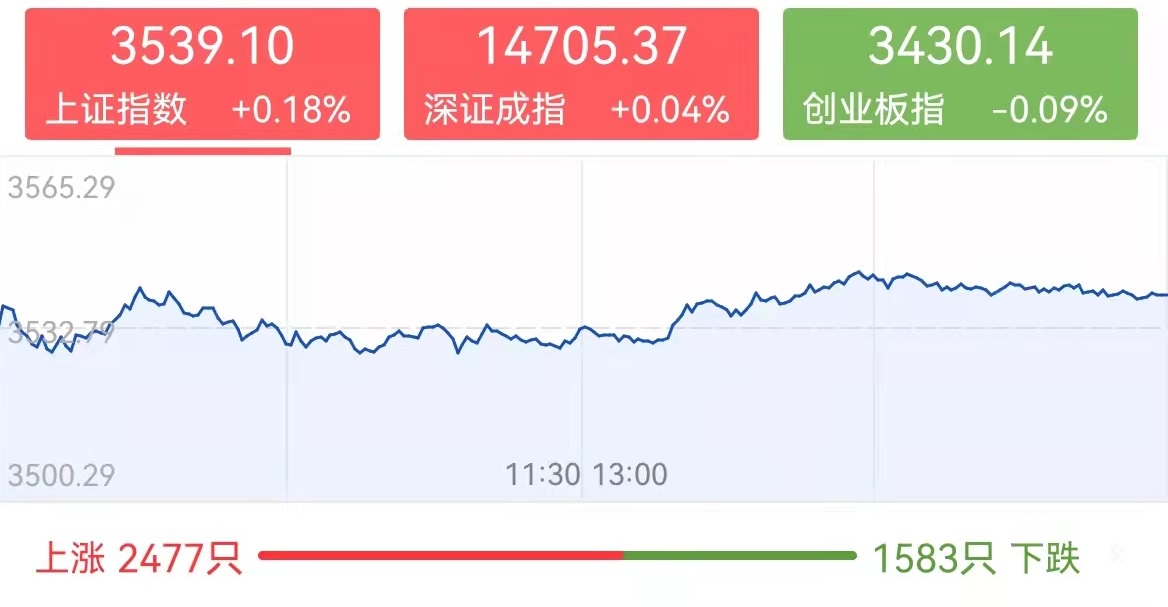

周五,A股三大指数全天维持窄幅震荡态势,收盘涨跌不一。上证指数上涨0.18%,收报3539.10点;深证成指上涨0.04%,收报14705.37点;创业板指下跌0.09%,收报3430.14点。创业板指周线五连涨。沪深两市合计成交额10991.07亿元,两市成交额连续第16个交易日突破1万亿元;总体来看,两市个股涨多跌少。涨停个股达97只,跌停个股仅有6只。

北向资金11月12日合计净买入金额达36.27亿元。其中,沪股通净流出0.67亿元,深股通净流入36.94亿元。可以看到,本周北向资金合计净流出26.91亿元。

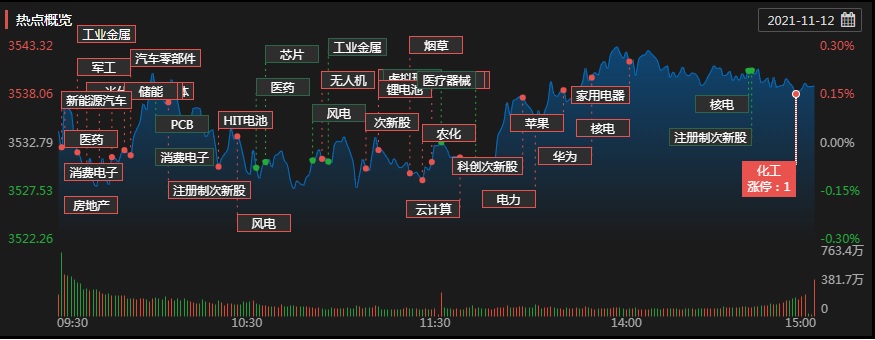

行业板块涨多跌少,从申万一级行业来看,有15个行业实现上涨,国防军工涨幅居首,达3.21%,紧随其后的是,通信、农林牧渔、轻工制造等三行业涨幅居前均超1%;另外,房地产、钢铁和采掘等行业跌幅居前均超1%。

具体来看,11月12日,受商务部支持新能源汽车产业加快发展消息影响,A股新能源车概念股异动拉升,早盘,新能源汽车零部件板块持续走强,沪光股份收6连板,香山股份、京泉华等超20只个股涨停。与此同时,龙头股宁德时代、隆基股份回撤休整,宁德时代跌2.26%;隆基股份跌1.06%。创业板这边宁德时代大跌,影响创业板指比较明显。

据中国汽车工业协会统计分析,2021年10月份,新能源汽车市场总体延续了良好表现,产销环比和同比继续保持增长,产销量再创历史新高。

2021年10月份,新能源汽车产销分别达到39.7万辆和38.3万辆,环比增长12.5%和7.2%,同比增长均为1.3倍。1月份-10月份,新能源汽车产销分别达到256.6万辆和254.2万辆,同比增长均为1.8倍。

华金证券分析认为,10月份汽车行业芯片供应形势转好,产销量同比降幅收窄,汽车产销继续呈现恢复态势。芯片供应较9月份虽略有缓解,但仍不能完全满足生产需求,汽车产销仍有压力。但新能源车产销连续创新高,月销量已接近40万辆,全年产销量大概率会再超预期。重点推荐三条主线:(1)新品周期强劲的自主品牌龙头:长城汽车、比亚迪。(2)与电动智能化产业链紧密相关,成长确定性高的零部件企业:德赛西威、三花智控、星宇股份、玲珑轮胎。(3)业绩有望超预期的重卡企业:中国重汽。

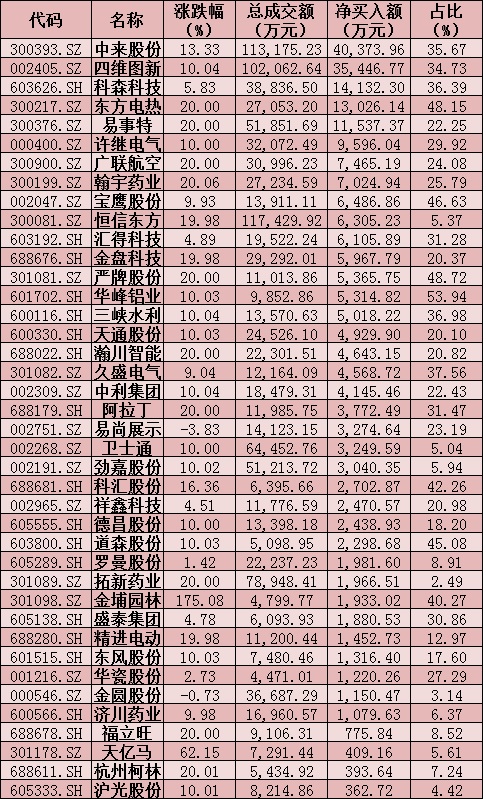

周五(11月12日)个股抢筹龙虎榜情况

制表:张颖

A股后市何去何从呢?各大机构各持己见,观点不一。

光大证券:目前市场尚未出现绝对的主线,元宇宙、科技、次新、军工股等都在分歧中走强。所以日内的反弹尚未与盘面共振,后市或将还有一次探底。操作上,依旧保持低吸与轮动节奏。

东莞证券:两市交投维持活跃,北向资金呈净流入态势,预计短线大盘有望震荡企稳,关注板块轮动节奏变化以及量能持续性。操作上建议关注金融、食品饮料、家用电器、电气设备、TMT等行业。

申万宏源证券:市场结构仍属于向好格局。叠加策略给出新一轮“趋势看涨信号”,重点强调中小板、创业板的做多机会。因此,虽然指数还没完全扭转弱势,还是对中短期市场给出震荡企稳、逐步上行走势的预期。在操作层面建议以持股待涨为主,积极寻找做多机会。建议关注的行业仍然是国防军工、电子(半导体)。

国盛证券:各板块的快速轮动,变化的是个板块轮动的节奏,不变的是涨多了就调整,调整后若带量便再次反弹的震荡节奏。结构化行情将延续较长时间,国内外保持高位通胀或上升预期,各类原材料涨价将持续传导,可积极关注调整相对较充分的已公布涨价的消费股和半导体板块。

东吴证券:本周指数层面表现较为平静,沪指围绕年线和3500点附近震荡整固,但盘面题材轮动较快,特别是成长方向的题材,四季度是业绩因子的真空期,成为当下题材炒作的蜜月期,但要注意参与节奏,谨慎追涨。

宁水资本高级研究员沈声才:A股市场已经震荡调整了较长时间,周四大盘迎来了久违的大涨,地产行业过紧的政策正在发生变化,行业未来将进入新的常态,进入良性状态。伴随着稳增长的政策,经济企稳的预期,银行、地产、建筑,建材、家居、家电等板块有望走出估值修复的行情。货币维持宽松,局部的结构性宽信用也开始落地。中美经贸关系有望缓和,将阶段性提振市场情绪。跨年行情有望启动,投资者一方面可继续关注景气度高的光伏、风电、军工、半导体、创新药等板块,另一方面可关注低估值蓝筹股的价值修复机会。

私募排排网基金经理胡泊:临近年末,市场的情绪趋于谨慎,但是在近期地产的风险相对缓解的情况下呢,整个市场的做多热情慢慢有所积聚,所以这两天的市场表现较好,指数的表现也依然比较亮眼,交易量也稳定在万亿元水平,但是整体的热点能否持续还有待观察。具体策略上,当下热点难以持续,是布局明年行情的一个比较好的阶段,我们看好中游制造业和下游消费行业有可能会出现业绩反转带来了上涨机会。

周边股市:

周五,恒生指数涨0.32%。科技、可选消费板块领涨,比亚迪电子涨近10%,小鹏汽车涨超10%。电子烟概念爆发,思摩尔国际涨超14%。地产股分化,中国恒大涨近10%。

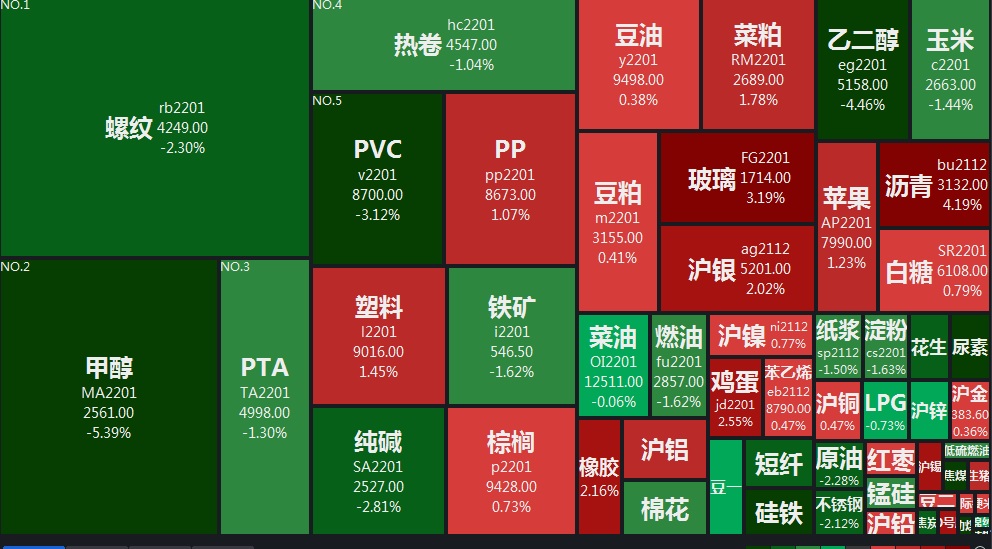

期货市场:

周五(11月12日)国内商品期货收盘,涨跌参半,郑醇跌超5%,EG、焦煤跌逾4%,郑煤、PVC等跌超3%,纯碱、原油等跌超2%,淀粉、PTA等跌逾1%,沪锌、棉纱等小幅下跌;沥青涨超4%,玻璃涨逾3%,沪锡、NR等涨超2%,塑料、苹果等涨超1%,棕榈、豆二等小幅上涨。

(编辑 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号