本报记者 张颖

11月10日,A股三大指数探底回升,集体收跌。截至收盘,上证指数跌0.41%,报3492.46点,跌穿3500点,同时也失守年线;深证成指跌幅收窄至0.38%,报14515.88点;创业板指跌幅收窄至0.30%,报3399.66点。沪深两市合计成交额10801.7亿元,两市成交额连续第14个交易日突破1万亿元;总体来看,两市个股涨多跌少。

值得关注的是,在存量博弈中,市场资金出现了较大的变化。

从市场整体来看,周三,整个A股市场大单资金净流出达322.7亿元。从申万一级的行业来看,仅有医药生物、电子、房地产等3个行业呈现资金净流入态势,大单资金净流入分别为17.69亿元、13.44亿元和7.13亿元。其他行业均呈现资金净流出态势,其中,电气设备、有色金属、基础化工和食品饮料等四行业,资金净流出均超30亿元。

与此同时,外资罕见大举离场。周三,北上资金净卖出金额118.10亿元,其中,沪股通净卖出额达50.62亿元,深股通资金净卖出额达67.48亿元,连续4个交易日呈现净流出态势。尽管如此,宁德时代、伊利股份、华友钴业、亿纬锂能、恩捷股份、宝钢股份等6只个股依然受到北上资金逆市加仓。

对此,分析人士表示,如果和指数表现结合我们会发现,此前北向资金大幅净流入的当日,指数表现确实不济,但是集中大幅流出之后,市场也往往会有反弹以及阶段性行情。所以,对于这里的调整并不悲观,而且结合全天的探底回升,这里阶段性低点的可能性也在提升。

热点方面,从申万一级行业来看,多数行业出现回调。其中,沉寂许久的房地产、医药生物等2行业涨幅居前均超1%,分别为2.79%、1.79%。另外,食品饮料、采掘、有色金属、综合、汽车、电气设备、建筑材料等行业跌幅居前均超1%。

个股方面,特斯拉周二跌幅近12%。市值蒸发1403亿美元,约合9000亿人民币。受此影响,A股汽车整车、锂电池等板块跌幅居前,分别为2.49%、2.15%。相关概念股出现下跌,市值超2000亿元的赣锋锂业跌超6%。

对此,金百临咨询分析师秦洪认为,短线A股市场虽然因为北上资金净流出力度加大、周期股跌幅较大等因素,面临一定的压力,但由于不断有新的行业基本面边际改善的品种出现,意味着A股市场支撑点在迅速增强。

周三(11月10日)北上资金前十大活跃股成交情况:

制表:张颖

对于周三大盘的金针探底,以及外资的大举流出,背后的主要原因是什么呢?A股又将何去何从呢?各大机构各持己见,观点不一。

国泰君安证券:短期来看,目前市场整体陷入了区间震荡的格局,另外,当下行情下难以吸引增量资金的入场,盘面内都是存量资金的相互博弈,预计短期内较难形成向上有效突破的格局。但从长期来看,市场向好趋势不变。目前市场对利空因素反映充分,A股估值处于相对低位,目前点位进一步下跌空间有限,3500点下方建议逢低布局为主。操作方面,建议继续关注新能源,国家相关部门不断出台新的措施支持新能源行业的发展,建议把握分歧机会,回调中逢低布局光伏、风电、储能等方向。另外,大消费板块有望逐步走出底部,也可适当关注。

国盛证券:当前,沪指围绕年线小幅震荡,60分钟线形成多次金叉,目前仍有一定支撑预期。创业板指相对较为强势,已走出短期上升通道。操作上,题材板块主要集中在能源方面的风、光、储方向及半导体、军工、部分消费股和估值提升的汽车零部件。各板块的快速轮动,变化的是板块轮动的节奏,不变的是涨多了就调整,调整后若带量便再次反弹的震荡节奏。结构化行情将延续较长时间,可积极关注调整相对较充分的已公布涨价的消费股和半导体板块。

爱建证券:市场存量资金的特征仍没有改变,资金在板块间流动,高低位切换,市场震荡。不过,经过前期调整后风险得到一定释放,在不确定性性减少后,市场开始逐渐活跃,风险偏好开始提升,主题活跃度提升。要继续关注消费和科技的热点的蔓延,相关板块依然处于低位,因此,继续关注TMT、食品饮料、农林牧渔等板块的机会,目前来看仅仅是开始。同时,相关政策驱动因素较多,持续性乐观。估值和业绩相较有优势,因此有较好的安全边际。

芬德资本基金经理陈杰城:上证指数3700点的这一波下跌已到下半场。短线仍处于下探过程中,但中长线机会临近,A股有望挖个黄金坑。经过市场这波充分调整后,年底及明年上半年会迎来较好行情:随着近两月大宗商品价格下跌,通胀压力有所缓和,加上经济下行压力,可能倒逼政府适度放宽货币政策;在市场下跌充分释放风险后,元旦前后可能会有一波跨年行情。后续可关注低估值的金融股(银行、券商、保险)及上证50,上证50大概率跑赢其他板块。

周边股市:

周三,截至收盘,恒生指数涨183.01点或0.74%,报24996.14点,全日成交额达1362.5亿。国企指数涨1.19%,报8910.98点,红筹指数涨0.58%,报3759.97点。板块方面,涨幅前三的为内房、物业管理、医美概念股,分别涨5.93%、5.32%及5.27%。跌幅前三的为电力、电池及汽车股,分别跌4.31%、3.17%及3.06%。

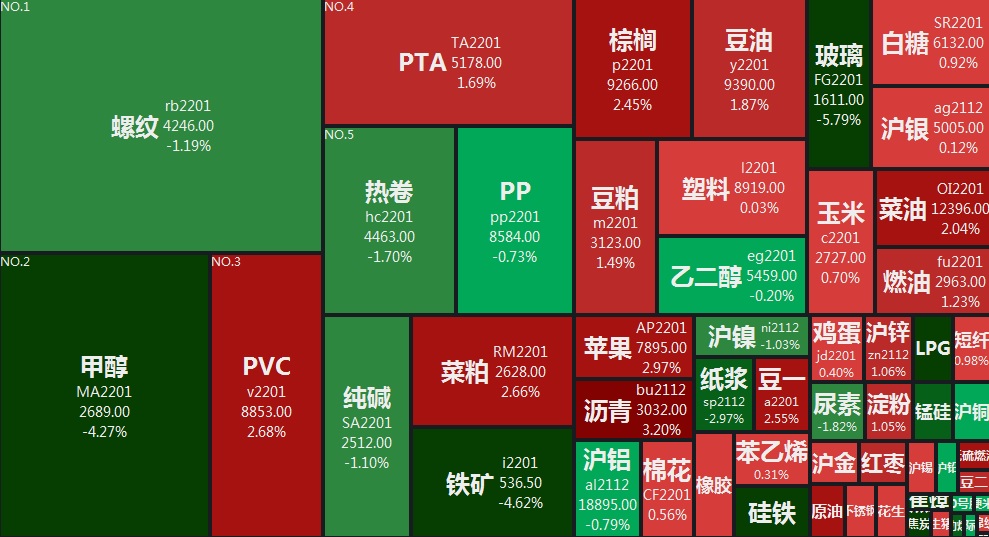

期货市场:黑色系领跌市场

周三,国内商品期货收盘,黑色系领跌市场,玻璃、硅铁跌超5%,铁矿、郑醇跌超4%,焦炭、焦煤等跌超3%,锰硅跌超2%,热卷、郑煤等跌超1%,沪铜、NR等小幅下跌;沥青涨超3%,苹果、PVC等涨逾2%,红枣、豆粕等涨超1%,白糖、橡胶等小幅上涨。棕榈油涨2.45%,报9266元;菜油涨2.04%,报12396元;豆油涨1.87%,报9390元。

(编辑 上官梦露)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号