国盛证券:张启尧 张倩婷

核心观点

2019年初以来,上市公司大股东密集披露拟减持公告,并引发市场的关注。

实际减持的规模远小于公告的拟减持规模

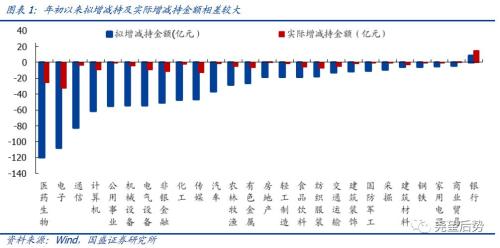

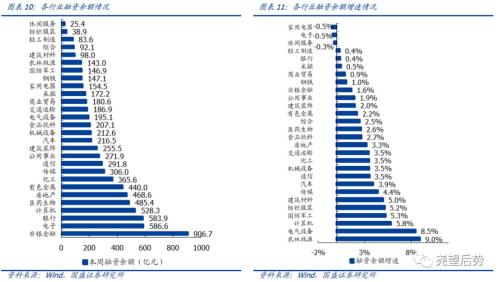

截止到2019年3月20日,合计有528家上市公司的股东发布了减持公告,按照公告日的收盘价来估算,减持金额近900亿元,从行业的分布来看,、电子、通信、计算机以及公用事业拟减持金额居前。

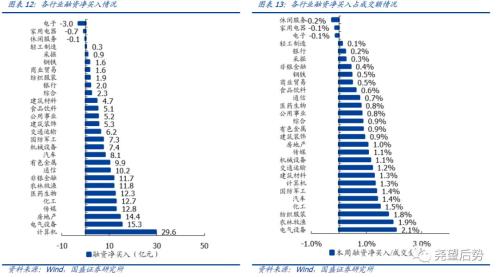

但从年初以来的实际增减持情况来看,共计减持135亿元;行业方面,电子、医药生物、传媒以及非银金融减持较多。

整体来看,实际减持的规模远小于公告的拟减持规模,而且受减持新规的影响,公告后仍需分批逐步减持,对市场的冲击会大幅平滑。

实际减持的规模远小于公告的拟减持规模

除了实际增减持的规模,投资者更为关注的是拟减持公告中所传递出来的产业资本的态度。从历史上产业资本的表现来看,减持是一种常态,减持不应该直接解读为大股东缺乏信心或认为市场已在高点,而应该拆分股东类别来看,因为不同的股东具有不同的行为模式。

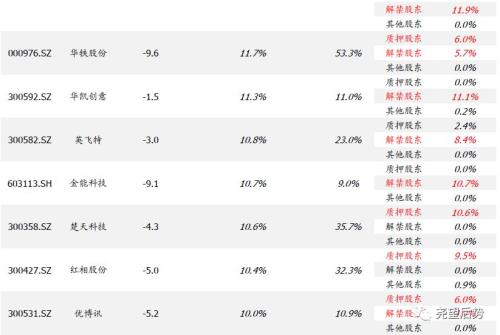

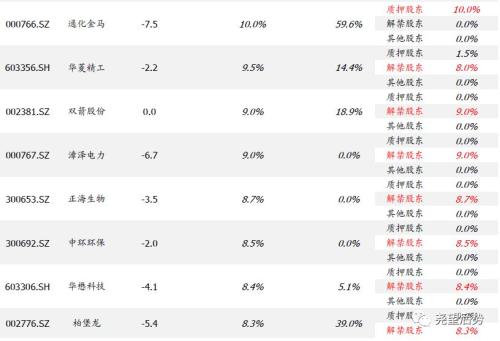

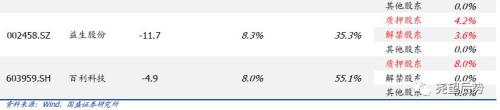

我们对年初以来的拟减持公告进行了梳理(表格中列出了拟减持上限占总股本比例超过8%的个股情况),并将股东类型按照质押股东、解禁股东和其他股东分为三类:

1、质押股东代表前期存在高比例股权质押的股东,在当前的市场反弹窗口,存在主动或被动的减持动机以缓解股权质押压力;

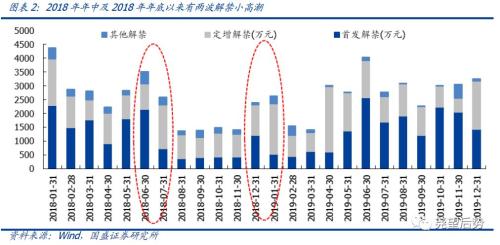

2、解禁股东代表近期存在限售股解禁的股东,从解禁数据来看,2018年6-7月以及2018年12-2019年1月,这两波解禁小高潮之后的减持冲动由于市场的低迷而延后,特别是部分股权投资公司参与的定增解禁,在当前窗口期亦有较大的获利动机;

3、最后是其他股东,这类股东不存在其他外在因素的制约,其行为反而恰恰能反应产业资本对当前市场的态度。

通过拆解个股的数据,我们看到公布拟减持公告的,主要是质押股东和解禁股东,其他股东的拟减持计划非常少,而且从周度频率的跟踪来看,最近一周(3.11-3.15)当周大股东为净增持19亿元。因此不用过度担忧产业资本对于市场的态度。

风险提示:1、贸易摩擦超预期发酵;2、宏观经济超预期波动。

2019年初以来,是谁在减持?

2019年年初以来,上市公司大股东密集披露拟减持公告,并引发市场的关注。截止到2019年3月20日,合计有528家上市公司的股东发布了减持公告,按照公告日的收盘价来估算,减持金额近900亿元,从行业的分布来看,医药生物、电子、通信、计算机以及公用事业拟减持金额居前。但从年初以来的实际增减持情况来看,共计减持135亿元;行业方面,电子、医药生物、传媒以及非银金融减持较多。整体来看,实际减持的规模远小于公告的拟减持规模,而且受减持新规的影响,公告后仍需分批逐步减持,对市场的冲击会大幅平滑。

除了实际增减持的规模,投资者更为关注的是拟减持公告中所传递出来的产业资本的态度。从历史上产业资本的表现来看,减持是一种常态,减持不应该直接解读为大股东缺乏信心或认为市场已在高点,而应该拆分股东类别来看,因为不同的股东具有不同的行为模式。

我们对年初以来的拟减持公告进行了梳理(表格中列出了拟减持上限占总股本比例超过8%的个股情况),并将股东类型按照质押股东、解禁股东和其他股东分为三类:

1、质押股东代表前期存在高比例股权质押的股东,在当前的市场反弹窗口,存在主动或被动的减持动机以缓解股权质押压力;

2、解禁股东代表近期存在限售股解禁的股东,从解禁数据来看,2018年6-7月以及2018年12-2019年1月,这两波解禁小高潮之后的减持冲动由于市场的低迷而延后,特别是部分股权投资公司参与的定增解禁,在当前窗口期亦有较大的获利动机;

3、最后是其他股东,这类股东不存在其他外在因素的制约,其行为反而恰恰能反应产业资本对当前市场的态度。

通过拆解个股的数据,我们看到公布拟减持公告的,主要是质押股东和解禁股东,其他股东的拟减持计划非常少,而且从周度频率的跟踪来看,最近一周(3.11-3.15)当周大股东为净增持19亿元。因此不用过度担忧产业资本对于市场的态度。

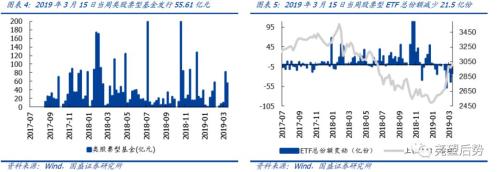

基金份额:基金发行小幅下滑

对股票型基金、混合型基金和非纯债型基金进行折算,2019年03月15日当周,类股票基金发行共计55.61亿元,较前周小幅减少26.91亿元。

股票型ETF总份额减少21.5亿份,其中份额增加最多的三只ETF分别为华宝中证全指证券ETF(+3.4亿份)、(+2.8亿份)、(+2.2亿份);减少最多的三只ETF分别为(-9.04亿份)、(-8.62亿份)、(-5.57亿份)。

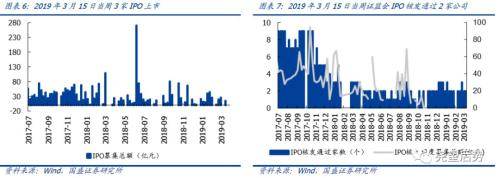

一级市场融资:3家上市IPO

2019年03月15日当周,金时科技(20.94 +9.98%,诊股)、上海瀚讯(37.75 +9.99%,诊股)、奥美医疗(34.05 +10.02%,诊股)3家公司进行IPO上市,总计募集资金42.18亿元;根据证监会公告,IPO审批通过2家公司(有友食品股份有限公司、中创物流(-- --,诊股)股份有限公司)。

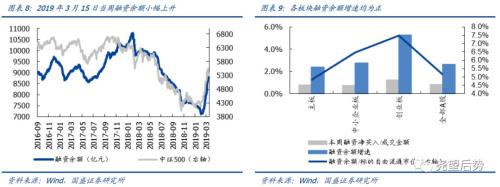

杠杆资金:融资余额继续上升

2019年03月15日当周,融资余额为8773.2亿元,较前周增加221.80亿元。从板块分布来看,2019年03月15日当周,主板、中小企业板和创业板融资净买入占成交金额的比例分别是0.78%、0.75%和1.25%;融资余额占标的自由流通市值的比例分别为4.82%、6.46%和7.48%;融资余额增速分别为2.37%、2.76%和5.28%。

从行业分布来看,2019年03月15日当周,融资余额排名前五的行业分别为非银金融、电子、银行、计算机、医药生物。融资余额包括农林牧渔、电气设备、计算机、国防军工和纺织服装较上周均有所增加,但家用电器、电子、休闲服务等有所下滑。

2019年3月15日当周,计算机、电气设备、、传媒、化工等有行业融资净买入,融资净卖出较高的有电子、家用电器、休闲服务;融资净买入占成交金额比例较高的有电气设备、农林牧渔、纺织服装等。

北上资金:北上资金小幅流入

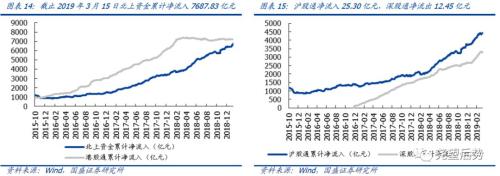

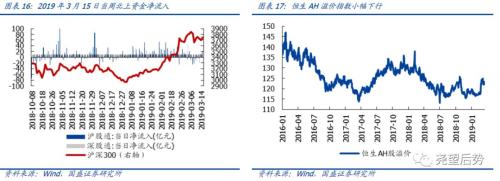

2019年03月15日当周,北上资金累计净流入7687.83亿元,较前周净流入12.9亿元,其中,沪股通净流入25.30亿元,深股通净流出12.45亿元;累计净流入7277.36亿元,较前周增加31.13亿元。

截止2019年03月15日,恒生AH溢价指数小幅上行至122.6。

市场风险偏好:换手率涨跌停个股数比值回落

换手率和涨跌停个股数比值可以间接反映市场的活跃度和风险偏好情况。2019年03月15日当周全部A股的周度换手率小幅下降至9.8%;涨跌停个股数比值由前周的66.5下滑至52.3。

风险提示

海外事件冲击,宏观经济政策超预期变化。

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号