本报记者 赵子强 见习记者 丛可心

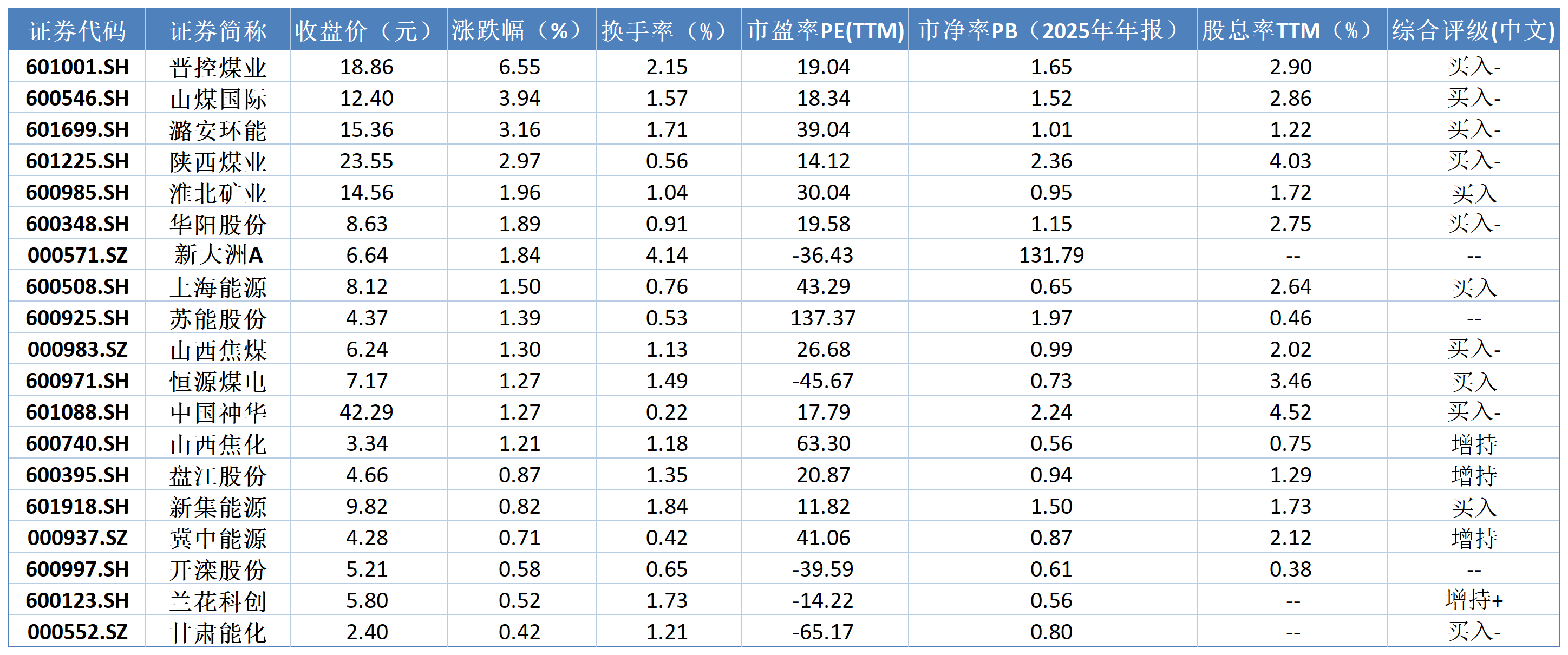

7月8日,煤炭板块逆势走强。Wind数据显示,截至收盘,申万一级煤炭板块上涨1.20%,涨幅居全行业前列。板块内呈现普涨格局,21只个股收红。其中晋控煤业以6.55%的涨幅领跑,山煤国际、潞安环能、陕西煤业紧随其后,分别上涨3.94%、3.16%和2.97%。

表:7月8日申万一级煤炭板块涨幅居前的个股一览 数据来源:Wind 制表:丛可心

对于本轮煤炭板块的走强,排排网财富研究员张鹏远对《证券日报》记者表示,“供给收缩、成本推动、业绩改善及估值优势”四重因素共振是核心驱动力。供给端,受新版《煤矿重大事故隐患判定标准》施行影响,晋陕核心产区严控超能力生产,部分焦煤矿停产待验收导致产能利用率下滑,为煤价构筑了坚实底部;成本端,7月初焦炭开启的第十轮提涨累计约500元/吨,通过强成本传导机制直接利好上游;此外,煤价上涨直接转化为利润,机构普遍预计煤炭上市公司二季度净利润环比将明显改善,加之板块市盈率处于年内低位且具备高分红特征,在存量资金博弈环境下,显著吸引了防御性资金的配置。

微观数据也印证了上述逻辑。据生意社消息,2026年7月3日,山西、山东、河北等国内主流焦化企业统一发布调价通知,焦炭市场开启第十轮涨价,自7月6日0时起,湿熄焦上调50元/吨,干熄焦上调55元/吨。涨价效应已直接传导至企业盈利端。Mysteel(上海钢联)数据显示,截至7月3日当周,全国30家独立焦化厂平均吨焦盈利47元/吨,周环比增加17元/吨。

苏商银行特约研究员武泽伟进一步对《证券日报》记者表示,当前煤炭板块短期支撑明确,夏季用电旺季叠加主产区安全监管维持高位,供给释放受限,补库需求支撑现货价格企稳,板块具备阶段性走强基础。中期来看,供需紧平衡格局将延续,火电与工业用煤需求稳步释放,企业盈利水平有望持续托举。

机构评级方面,看多共识显著。Wind数据显示,截至7月8日,煤炭板块21只个股获机构评级。其中,甘肃能化、山西焦煤等17只获“买入-”或“买入”评级;其余4只如山西焦化、冀中能源等获“增持+”或“增持”评级。

对于后续行情,机构普遍持乐观态度。国泰海通证券认为,受益于4月底以来的煤价大幅上行,煤炭板块第二季度盈利已全面恢复至2024年的历史较高水平,平均利润同比增速超50%,而伴随全面入夏后需求强劲推动煤价中枢进一步上移,第三季度业绩有望延续高增长。中信证券指出,煤价存在新一轮上涨空间,板块处于年内低位水平,基本面改善有望进一步推动反弹行情,建议关注动力煤业绩高弹性标的及冶金煤低市净率公司。

武泽伟建议投资者摒弃短线追涨思维,依托回调机会分批布局,侧重业绩确定性较强且估值合理的标的。同时,需密切跟踪下游用电数据及产地生产动态,根据基本面变化灵活调整持仓,在把握旺季行情的同时,兼顾政策调控与价格波动带来的潜在回撤风险,实现攻守平衡。

(编辑 乔川川)

京公网安备 11010602201377号京ICP备19002521号

京公网安备 11010602201377号京ICP备19002521号