本报记者 任世碧

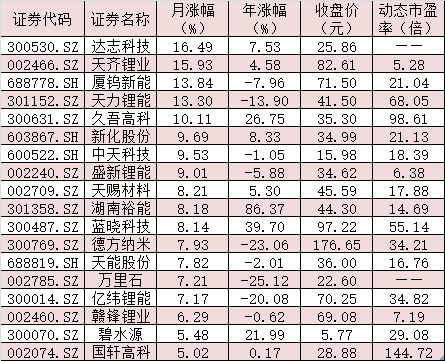

5月份以来,截至5月16日,锂矿板块企稳反弹,其整体涨0.6%,跑赢上证指数(月内累计跌0.97%)。其中,达志科技、天齐锂业、厦钨新能、天力锂能、久吾高科等5只概念股月内累计涨幅居前,均超10%表现抢眼。

同花顺数据显示,截至5月16日收盘,锂矿概念股合计A股市值3.56万亿元。今年以来,锂矿板块整体出现回调整理,板块整体下跌3.83%,跑输上证指数(年内累计涨6.53%)。其中,有15只概念股年内累计跌幅超20%,*ST博天、鹏辉能源、鞍重股份、安达科技等4只概念股年内累计跌超30%。

表:月内累计涨幅超5%的锂矿概念股

制表:任世碧

对此,机构普遍认为,随着碳酸锂价格持续回升,预期的改善将为锂矿板块带来估值提升的机会。

锂价上涨行业景气度有望回升

锂被誉为“白色石油”,作为新能源行业的重要原材料之一,近年来,随着新能源汽车产业的快速发展,锂的需求不断增加,锂价也经历了一波又一波的涨跌。

2022年,碳酸锂让外界见识了热度蹿升——当年4月价格超过50万元/吨后尽管略有下滑,到2022年11月份上升至60万元/吨。自此后,碳酸锂价格不断跳水,到2023年4月12日,这一数字跌破20万元/吨,创下近一年新低。截至2023年4月25日,碳酸锂价格跌回18万元/吨,期间累计跌幅70%。

对于前期碳酸锂价格大幅回落的原因,机构分析认为,根本原因是下游需求不及预期和产能过剩造成的。碳酸锂下游主要用途是新能源汽车动力电池。自2022年末以来,以特斯拉为首的新能源车企频繁降价,释放出下游需求疲软信号,预计2023年新能源汽车销售增速将远不及2022年。

不过,随着新能源汽车市场复苏将拉动包括动力电池、碳酸锂在内的整条产业链的发展。据中国汽车动力电池产业联盟发布的2023年4月份动力电池月度数据显示,4月份,我国动力电池产量共计47.0GWh,同比增长38.7%;我国动力电池装车量25.1GWh,同比增长89.4%。

在新能源汽车销售增长的支撑下,锂价经过前期大幅回调后,4月25日以来锂价开启一轮反弹走势。据上海钢联发布数据显示,5月16日,电池级碳酸锂涨10000元/吨,均价报27.5万元/吨,与4月25日的均价18万元/吨相比,涨幅达52.78%;5月16日,工业级碳酸锂涨10000元/吨,均价报26万元/吨,相比4月25日的均价14.15万元/吨上涨83.75%。

接受《证券日报》记者采访的川财证券首席经济学家、研究所所长陈雳表示,近期锂价上涨的原因主要有三个方面:一是新能源汽车、电子产品和储能设备等对锂离子电池的需求持续增加,尤其是磷酸铁锂电池,成了电池市场的主流品种之一;二是锂的供应紧张,目前锂的开采方式成本昂贵且效率低下,而且锂资源的分布极为特殊,大部分资源都在中国进行加工,导致西方经济体面临着战略依赖问题和供应链瓶颈;三是锂矿厂商惜售挺价,由于碳酸锂价格跌破20万元/吨后,已有锂矿厂商停止现货供应,而碳酸锂止跌反弹后,部分锂矿厂商并未完全释放供应量,上游市场原材料缩量,行业“抬价”情绪进一步蔓延。

持有相同观点的排排网财富公募产品运营经理徐圣雄对记者表示,近期锂价连续上涨:一方面是下游需求企稳修复,锂企业订单充足,库存处于低位,因此锂企惜售抬价情绪升温;另一方面是锂原料进口价格居高不下,锂企业开工率回落,导致供给减少。储能行业兴起,叠加新能源汽车渗透率还有提升空间,政策鼓励新能源汽车下乡,双重驱动下,锂需求依旧较为强劲,有望对锂价格形成支撑。

机构:板块估值处于历史低位

同花顺数据显示,在87家锂矿行业上市公司中,60家公司2022年实现归母净利润同比增长,占比68.97%;有37家锂矿行业上市公司2023年一季度实现归母净利润同比增长,占比42.53%。

在华安证券看来,中长期看,锂资源供需仍存在缺口,锂资源企业仍能享受锂价高位的利润,锂矿板块高业绩低估值,建议关注锂资源自供率高,低成本稳定产出且持续扩产的优质锂标的。与此同时,随着锂价回升,回收产业链景气开始修复,回收企业有望增加废料采购量且企业盈利能力将稳步提升。

分析人士表示,锂矿板块估值经过前期大幅回调后,估值回归历史低位,凸显配置价值。截至5月16日,锂矿板块整体动态市盈率为18.40倍。其中,包括天齐锂业、兴发集团、云天化、盛新锂能等在内的11只细分龙头股最新估值均不足10倍。

对于锂矿板块的投资机会,华安证券建议关注三条主线:一是产能释放、成本压力缓解毛利回升电池厂;二是供需支撑锂价高位利润释放锂资源公司;三是格局优壁垒高的中游材料环节及新技术品种。

光大证券表示,锂资源自给率高同时估值较低的公司股价反弹的可能性更大。

(编辑 白宝玉 策划 赵子强)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号