此前,我们已阐述过股指期货的风险管理功能,接下来,让我们来探讨一下股指期货的出现对于股市都有哪些积极的作用。

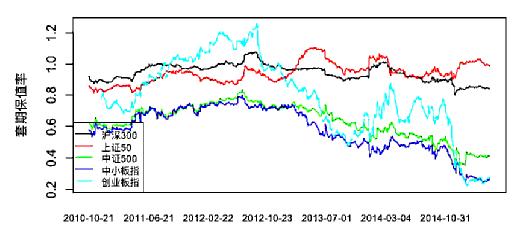

首先,股指期货有助于降低现货的波动。2015年4月16日,中国金融期货交易所继沪深300股指期货之后,推出了上证50和中证500两个股指期货品种。我们用推出这两个新品种之前的数据,研究如果市场上只有沪深300股指期货的话,投资者进行风险管理的表现。结果如下图所示,图中的套期保值率越平稳说明对冲效果越好。

可以看到,用沪深300股指期货对冲沪深300指数(黑色线),套期保值比例比较稳定,不需要频繁调仓,对冲效果最好;用沪深300股指期货对冲上证50(红色线),效果虽然不如对冲沪深300指数那么好,但因为沪深300和上证50指数之间是高度相关的,因此对冲效果也不错;但是如果用沪深300股指期货来对冲中证500、中小板指数,特别是创业板指数,套期保值比例上下跳跃幅度特别大,说明仅用沪深300股指期货来管理这些中小盘股指数的风险敞口,效果并不好。

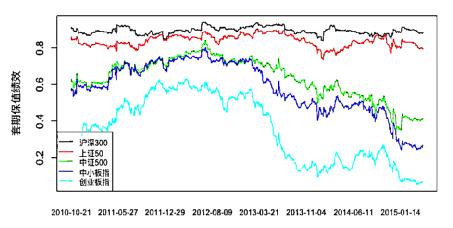

再看套期保值效率这个指标,即风险对冲的绩效,这个数字越高表明对冲的效果越好。下图显示,用沪深300股指期货对冲沪深300和上证50效果最好,绿色线代表的中证500和蓝色线对应的中小板指数,对冲的表现很差,最差的是创业板指数,2013年以后效率接近于零。上面两张图说明,仅有沪深300股指期货单一品种来管理股市风险是不够的,市场需要有针对性的股指期货品种才能满足不同的风险敞口管理需求。这就像南方人爱吃米饭,北方人喜欢面食,那么市场就不能只提供大米。

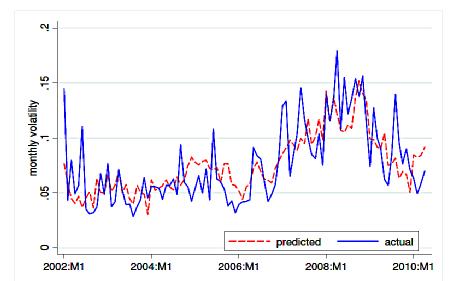

股指期货的这种套期保值功能在理论上会降低现货市场的波动率,因为有了对冲工具之后投资者不必频繁换仓。笔者在2013年发表了一篇学术论文,文章发现:2010年推出沪深300股指期货以来,股票市场的波动率有效降低达20%左右。做这个实证研究最大的困难就是不能简单地比较推出股指期货前后的统计数据,而是要甄别出因果关系,确定股票市场波动率的下降不是由于其它原因,仅仅是“因为”股指期货的推出造成的。为了甄别出这种因果关系,我们首先用多个变量,包括世界上主要市场(比如美国、欧洲、亚太地区)的股市波动率,以及中国的宏观经济变量等,对中国股票市场波动率进行建模,尽可能拟合中国股票市场的历史波动率。模型拟合结果如下图所示,其中红色线是模型给出来的结果,蓝色线是市场的实际波动率,可以看到拟合的结果比较接近事实,不存在系统性误差。

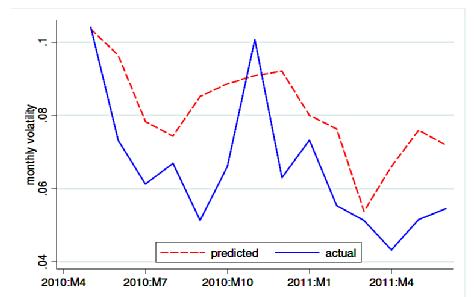

确定了模型的有效性之后,我们用该模型来预测2010年4月16日推出股指期货之后的市场波动率,预测结果如下图中的红色线所示,观测到的实际股市波动率是蓝色线。可以清楚地看到,绝大多数实际波动率在模型预测数值之下,在后续的统计分析中也证明这个差异在统计意义上也是显著的。这就充分说明股指期货的推出,而不是其它因素,有效降低了我国股票市场的波动率。

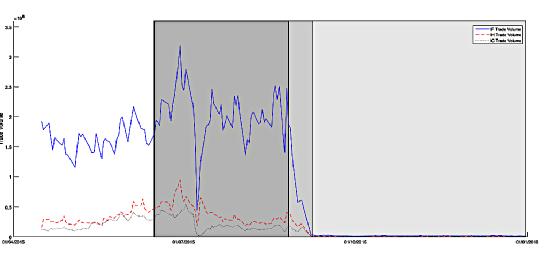

其次,股指期货有助于提高现货市场运行质量。股指期货除了对股票市场的波动之外,对整个股票市场运行的质量有何影响?这个问题不太好回答,但2015年股市异常波动之后股指期货交易限制措施提供了一个研究的绝佳契机。下图显示的是三个股指期货品种的成交量时间序列。蓝色线是沪深300股指期货,第一次交易限制在2015年8月26日,三个期指品种成交量均出现大幅度下滑。当年9月2日采取第二次更严厉的限制措施,最严重的时候期指的成交量降为原来的1%左右。

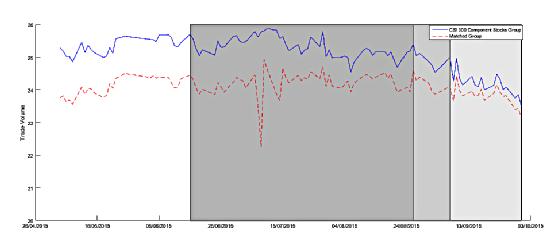

怎样去鉴别这样的影响呢?根据期现匹配规则,即对于卖出股指期货进行套期保值的投资者,其套期保值额度应当与现货持仓规模相匹配,期货持仓合约价值原则上不得超过所需对冲的有价证券或者其他相关资产市值。这样的话,股指期货交易限制只会影响到对应指数成分股的交易,而不会影响到非成分股的交易。根据这一关键点我们决定采用学术研究上的倍差法,像做自然科学实验那样,通过比较实验组和对照组来排除其它共同因素的影响,从而聚焦于估测期指交易限制对股票市场的运行质量所产生的影响。结果如下图所示。由于篇幅所限,这里只展示成交量这个指标的变化,其它市场运行质量指标如买卖价差,报单深度等类似。

图中红色代表非成分股的成交量,蓝色代表成分股的成交量。在没有交易限制前,成分股的成交量更大,但是在交易限制尤其是第二次限制政策出台之后,两组成交量之间的差距明显缩小,说明成分股的成交量出现了恶化,这一点通过论文中更严谨的统计检验得到进一步验证。因此,我们的研究结果有力地证明,股指期货的交易受限降低了股票全市场的运行质量。

最后,股指期货对于金融市场国际竞争具有重要意义。早在2006年9月,新加坡交易所(下简称新交所)就率先推出了针对中国A股市场的A50股指期货,但相当长一段时间内成交量可以忽略不计。2010年4月,沪深300股指期货推出,新交所立刻有所反应,于2010年9月采取了一系列措施激活交易量,包括将合约面值改小、取消中午休息时间、增加夜盘交易等,促使A50股指期货交投开始活跃,但各方面仍然不如沪深300股指期货。

我们针对A50和沪深300股指期货做了价格发现功能上的对比分析。如果市场有一个新的信息冲击,是先反映在哪个股指期货上?哪个股指期货反映的信息量更多一些?这就是期货的价格发现功能。结果发现:沪深300股指期货的信息份额占据了绝对的主导地位,为76.7%,而A50股指期货只有23.3%。我国期货市场更快、更多地反映了新的信息冲击。但在2015年我国境内期指交易受限后,有研究显示,A50与沪深300股指期货的交易量大致相当,而信息份额也变为各占50%,这说明交易限制措施大大弱化了我国期指的价格发现功能。

考虑到未来我国金融市场对外开放进程进一步加大,会有越来越多的境外投资者直接投资A股市场,如果没有包括股指期货在内的金融衍生品对冲风险,这些投资者自然会选择去新加坡或者其它境外交易所进行避险,届时交易规则不在我国控制范围内,如果有重大价格波动我国投资者将处于被动地位。因此股指期货交易进一步恢复常态化是非常必要的,这对A股市场引入外资中长期资金以及保障我国金融市场安全均具有十分重要的意义。

(厦门大学经济学院和王亚南经济研究院教授韩乾)

橡胶期货将维持低位震荡2019-02-13 06:34

沥青期货反弹行情难续2019-02-13 06:33

股指期货中期多头行情值得期待2019-02-13 06:30

股指期货与股市的那些事:厘清误区 正确看待期现关系2019-02-13 00:16

苹果期货行情有望淡季不淡2019-02-12 06:31

橡胶期货将维持低位震荡2019-02-13 06:34

沥青期货反弹行情难续2019-02-13 06:33

股指期货中期多头行情值得期待2019-02-13 06:30

股指期货与股市的那些事:厘清误区 正确看待期现关系2019-02-13 00:16

苹果期货行情有望淡季不淡2019-02-12 06:31

| 16:50 | 远航精密控股股东持续增持 控股股... |

| 16:49 | 中国银河证券联合清华大学经济管理... |

| 15:48 | 央行召开重磅会议,部署下一阶段工... |

| 15:47 | 2026年世界奶业大会开幕 全球乳业... |

| 15:47 | PandaAI 李昱琦:AI交易正从因子竞... |

| 12:03 | 浪潮数据正式发布自研AI数据操作系... |

| 12:02 | 腾讯游戏“AI全家桶”亮相ChinaJoy... |

| 12:01 | 美图预计上半年净利润同比增长36%... |

| 12:01 | 陆家嘴国泰人寿总部乔迁新址 |

| 11:57 | 上半年保险市场运行总体平稳 业务... |

| 11:19 | 文化新业态快速崛起 持续释放文旅... |

| 10:56 | Robo.ai联合阿布扎比企业合资设立A... |

版权所有证券日报网

互联网新闻信息服务许可证 10120180014增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800 网站传真:010-83251801电子邮件:xmtzx@zqrb.net

扫一扫,加关注

扫一扫,加关注