本报记者 矫月 张敏

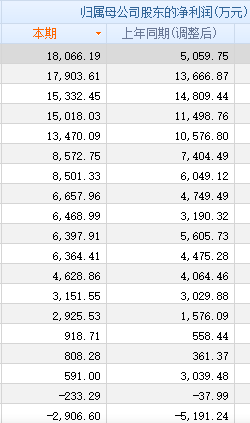

截至7月22日,25家科创板公司实现上市“首秀”,其中,有19家已上市的科创板公司披露了2019年半年报。据《证券日报》记者盘点发现,上述19家披露中报的科创板公司,有17家公司实现盈利,其中,嘉元科技净利润最高,为1.8亿元。

嘉元科技最“赚钱”

净利1.8亿元

随着新能源汽车行业的高速发展,嘉元科技2019年上半年实现净利润1.8亿元,是目前科创板公司中净利润最高的公司。

嘉元科技主营锂电铜箔业务,下游对应动力电池、消费电池领域。公司的主要客户为宁德新能源、东莞新能源、宁德时代、比亚迪等知名锂离子电池制造商。

近年来,受益于新能源汽车旺盛需求,公司锂电铜箔出货量快速增加,收入亦实现快速增长。2014年-2018年公司收入从3.02亿元增至11.53亿元,复合增速39.75%;同期公司归母净利润从0.10亿元增至1.76亿元,复合增速106.73%。

海通证券张一弛分析,过去三年,嘉元科技铜箔产能、销量大幅提升。受益于新能源汽车产业的爆发,公司产品产能、产品销量大幅增加,2016年-2018年公司铜箔产能分别为0.6万吨、0.93万吨、1.60万吨,销量分别为0.65万吨、0.75万吨、1.46万吨,实现快速增长。“我们认为后续随着公司募投项目的实施,公司产能瓶颈进一步消除;随着行业需求的增长,公司铜箔产销量将维持稳健增长。”

西部超导最“值钱”

总资产40.73亿元

西部超导是高端钛合金行业龙头,为国家新型战机提供关键材料。公司是目前国内唯一的低温超导线材商业化生产企业,也是目前全球唯一的铌钛锭棒、超导线材、超导磁体的全流程生产企业。

2018年,公司高端装备用特种钛合金产业化项目建成,高端钛合金材料新增产能2400吨/年,总产能大幅上升至4950吨/年。2018年,板块实现营收9.1亿元,同比增长18.3%,占公司总营收的85.9%,是公司营收的核心来源。

财通证券李帅华分析,公司的钛合金产品满足国家新型战机用钛合金的需求,并且公司保持产品技术水平及质量处于行业前列,市场龙头地位稳固。

李帅华认为,高性能高温合金板块有望成为公司新的收入增长点。公司在镍及高温合金材料方面具有技术优势。2018年新增铸锭产能2600吨/年,目前已有小批量产品投入市场。为了改变产能不足的现状,公司将把募投获得的资金部分用于建设新产能,扩产产能为2500吨,其中1900吨产能为镍基高温合金棒材,600吨产能为粉末高温合金母合金,新建产能有望带来营收增长。

同花顺统计数据显示,截至2019年上半年,西部超导的总资产高达40.73亿元,是披露中报的科创板公司资产最高的公司。

心脉医疗“含金量”最高

基本每股收益1.57元

在目前的科创板公司中,每股收益最高的要数心脉医疗,鉴于医疗生物行业一贯的高收益,心脉医疗每股1.57元的收益绝对傲居众多科创板公司之首。

心脉医疗始终专注于主动脉及外周血管介入医疗器械市场的研发、生产和销售业务,主营业务收入占营业收入的比重均超过96%,主营业务突出。

2016年、2017年及2018年,公司主动脉支架类产品收入占主营业务收入的比例分别为77.98%、81.18%及82.21%,保持相对平稳,是公司的主要产品类型。作为具备较强市场竞争能力的国产品牌,公司在主动脉介入医疗器械市场拥有相对较高的市场份额。

根据F&S预测,中国主动脉腔内介入器械市场规模将于2022年达到19.5亿元。公司主动脉介入产品管线丰富,性能良好,是国产主动脉腔内手术量第一的国产企业。该部分收入2018年达到1.9亿元,占公司营收比重超过80%。

光大证券分析,目前,我国该领域市场主要被国外企业占据,处于进口替代初期阶段,考虑到国产企业研发能力的不断增强,预期国产企业的市场份额将有突破。公司作为该行业国产先行者已上市Crownus外周血管支架系统和Reewarm外周球囊扩张导管,并且布局多个在研项目,长期前景广阔。该部分业务体量尚小,但未来有望为公司中长期发展提供动力。

光峰科技最“揽金”

营业总收入为8.53亿元

2017年和2018年,光峰科技营业收入分别较上年增长126.96%和72.01%。

2019年上半年,公司成为19家科创板公司中营业总收入最高的公司,为8.53亿元,较2018年1-6月增长50.69%。

公司称,主要系累计装机量上升导致影院光源租赁服务收入增长,以及新产品的推出及原有产品的市场增长导致产品销售收入增长所致。

从公司主营业务来看,按业务类型可分为产品销售、租赁服务及其他业务,其中,产品销售包括核心器件激光光学引擎(具体分为激光光源和激光电视光机两类)销售、各类激光投影整机销售、以及其他产品销售;租赁服务为激光电影放映机光源租赁;其他业务包括技术开发、安装、维修等。

产品销售收入和租赁服务收入是公司主营业务收入的主要来源,报告期内,二者合计收入分别为3.43亿元、7.61亿元和13.63亿元,占主营业务收入比例分别为96.61%、94.46%和98.36%。

公司解释主营业务收入增长的主要原因为:国家产业政策大力支持、行业处于快速发展期、市场需求持续旺盛和公司拥有技术优势和产品优势等。

方邦股份最“轻松”

资产负债率3.97%

据同花顺统计数据显示,在上述19家科创板公司中,方邦股份2019年上半年的资产负债率最低,为3.97%,是资产负债率最低的科创板公司。

数据显示,2016年、2017年和2018年,公司主营业务收入分别为1.9亿元、2.26亿元和2.75亿元。

方邦股份的营业收入全部来源于主营业务收入。公司主营业务收入包括电磁屏蔽膜、导电胶膜和极薄挠性覆铜板等产品的销售收入。其中,公司主要产品为电磁屏蔽膜,占主营业务收入比重均保持在98%以上。

2018年,公司依靠核心技术实现批量化生产销售的产品为电磁屏蔽膜,电磁屏蔽膜主要有HSF-6000系列产品和HSF-USB3系列产品。

《证券日报》记者发现,公司近年来的负债较低,最高是2015年的0.24亿元,截至2019上半年,公司负债合计为0.21亿元。

(编辑 白宝玉)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号