本报记者 赵子强

7月15日,三大指数震荡回落,北向资金净卖出超89亿元,A股成交额继续保持在万亿元之上。申万一级仅汽车行业上涨。震荡回落后市场将如何演绎?

截至收盘,上证指数跌1.64%报3228.06点,深证成指跌1.52%报12411.01点,创业板指跌2.08%报2760.50点;两市合计成交额达10881.17亿元,北向资金净卖出89.31亿元。总体来看,两市个股涨少跌多,交易的4826只个股中上涨股1010只。

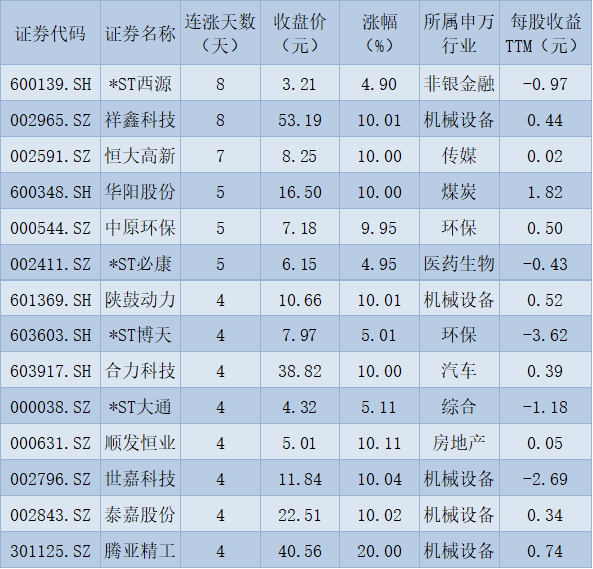

涨停方面,有65只个股涨停,其中,有14只涨停股,股价已连续上涨超过4个交易日。跌停方面,有58只个股跌停。从行业角度看,汽车行业涨停个股数量居首,达到12只,紧随其后的是机械设备和电力设备,涨停股数分别为9只和7只。

表:连续上涨5天且今日收盘涨停股一览

制表:赵子强

从申万一级行业看,31类行业中,仅有汽车1类上涨,涨幅为1.42%;跌幅最大的是房地产行业,跌幅达4.67%。

对于今日市场的震荡回落,融智投资基金经理夏风光表示,当前A股更多的还是上升后的技术修复和底部区间的再次确认。目前困扰市场的主要因素有二:一是房地产销售回暖,但增速同比仍然大幅下滑,烂尾事件已经引发市场担忧。二是海外衰退预期急剧升温,且对7月份美联储加息预期已达100个基点。中概和港股的走势已经不同程度的反应,并影响到北上资金。这两大因素的后续演进会影响到A股市场何时企稳。因为就业和经济的压力犹存,所以在政策层面上仍然会全力稳增长,预计房地产调控政策会进一步的调整和优化。由于去年下半年的低基数,数据上恢复增长难度不大,重点在于房企债务违约问题的解决。海外市场方面,加息最剧烈的阶段即将过去,衰退预期的进一步发酵,很可能会缩短整个加息周期。明年年初乃至今年年底,降息预期可能就会抬头。所以,在三季度市场可能还是一个磨底阶段,等待数据的好转和预期的变化。

钜融资产投资总监王雷表示,展望下半年,股市仍有上行空间,核心逻辑是目前股市估值仍然偏低,在银行间流动性泛滥、理财利率不断下行背景下权益市场投资性价比突出,叠加政策积极维稳,股市整体好于上半年。

对于后市表现与操作,壁虎资本基金经理张小东表示,7月15日国内公布了第二季度GDP增长0.4%,而要想达到全年5.5%,未来三四季度的GDP将需8%与9%的增长,有较大压力。但我们认为整体市场并不悲观,受疫情影响经济最差阶段已过,短期控制好房地产贷款风险,拐点可期,时机或许就看相关的刺激政策出台。

翼虎投资总经理余定恒认为,谨慎乐观的背景下,接下来的市场我们主要定调防御,以防守反击心态灵活应对市场,配置方向主要围绕九个关键字:低估值、强反转来展开,以左打右,左侧布局。

建泓时代投资总监赵媛媛认为,本次调整或将再持续半月左右,8月后国内疫情减缓和欧美货币政策四季度转鸽预期,A股将重拾升势。在市场调整期间,建议关注低位股,尤其是和能源、中报超预期、新主题相关的低位股。8月市场明朗后,见机配置可选消费或参与新基建。

祥鑫科技8连涨

7月15日,祥鑫科技涨停,报53.19元,创出历史最高收盘价,自7月6日以来,截至7月15日已连续8个交易日上涨,累计涨幅达66.22%。

祥鑫科技近期接受投资者调研时称,公司目前已向宁德时代、国轩高科、亿纬锂能、塔菲尔、孚能科技、欣旺达、远景动力、巨湾技研、威睿(吉利汽车)、力神电池等知名厂商供应新能源汽车动力电池箱体上盖、端板、托盘、液冷板、底护板等金属结构。

公开资料显示,公司是专业从事精密冲压模具和金属结构件研发、生产和销售的企业。公司始终坚持以精密冲压模具为本,不断提升模具的自动化和智能化水平,为汽车、通信、办公及电子设备等行业客户提供精密冲压模具和金属结构件。

截至2022年07月15日,6个月以内共有4家机构对祥鑫科技的2022年度业绩作出预测。预测2022年公司实现每股收益1.48元,较去年同比增长248.07%,预测2022年净利润2.27亿元,较去年同比增长254.32%

汽车行业领涨

7月15日,汽车行业涨幅居首,达1.42%。行业230只交易中的个股,有109只上涨,其中,12只个股涨停。

消息面,在7月15日上午举行的国新办发布会上,国家统计局新闻发言人、国民经济综合统计司司长付凌晖表示,今年以来,受到疫情冲击,4月份工业生产有所下降,5月份由降转升,6月份增速明显加快。从工业产品产量和增加值的情况来看,我们看到6月份汽车行业的生产明显回升。前期受疫情冲击影响,长三角地区汽车行业的产业链受到了一定影响。但是从近期来看,随着上海等地区的经济在逐步恢复,汽车行业的生产增长加速,无论是从产量还是从增加值情况来看,都比上个月明显加快,对于整个6月份工业生产的回升起到了重要作用。

据中汽协7月11日发布的数据,2022年6月全国汽车产销分别完成249.9万辆和250.2万辆,环比分别+29.8%和+34.4%,同比分别+28.2%和+23.8%。今年1-6月,汽车产销分别完成1211.7万辆和1205.7万辆,累计同比分别-3.7%和-6.6%,较1-5月增速分别+5.9pct和+5.6pct。6月汽车产销增速达二成以上,超市场预期;其中新能源汽车创历史新高,同比增长近1.3倍;乘用车销量同比增长超四成,景气度远好于商用车。

山西证券认为,6月行业产销增长超预期,主要因供给制约基本消除和消费刺激政策助力共振的结果。考虑到消费刺激政策或于四季度进一步发酵,全年行业产销量有望上行至正增长,板块在下半年或将迎来盈利与估值的双升,故我们维持对行业“领先大市-A”的投资评级。我们重点推荐复苏弹性较大的重卡和乘用车龙头企业中国重汽、长城汽车,与电动智能化相关的细分零部件龙头企业德赛西威、卡倍亿。

(编辑 白宝玉)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号