本报记者 赵子强

本周,A股市场三大指数震荡回落,沪指失守3100点并向下击穿60日均线支持,北向资金净买入43.53亿元,申万一级行业全线回落。A股后市趋势如何?投资机会在哪里?

对于未来A股的走势,中信证券表示,当前是接近市场底部的最后观察期,全国疫情正处于快速流行期,疫情扰动带来经济增速预期下修,存量资金年末加速调仓趋向均衡配置,成交低迷程度接近9月末水平,预计情绪影响在1月份逐步明朗,预计1月份主要城市疫情达峰后市场底部将确认,迎来明年最佳配置时点,当前继续围绕医药医疗、地产链和疫后复苏三条内需主线均衡配置。

山西证券表示,A股整体估值仍处于显著低估区间,国内经济呈现企稳回暖迹象,有望带动市场预期的修复。短期看,市场受管控放松后的疫情扩散冲击影响出现了震荡调整,但市场情绪已经降至冰点附近,随时有望反弹,中长期看,国内流动性和企业盈利均有望逐步好转,近期的调整已经较充分反映悲观预期,配置中建议紧扣经济结构转型主线,看好具有中长期强成长逻辑、下游需求刚性、短期季节性强提振的标的,如继续延续高景气逻辑的赛道(新能源、军工和信创等)+基本面修复弹性较大的行业(房地产、养殖、高端制造和医药医疗等)持续有望收获较优表现。

1.股票市场

A股市场:

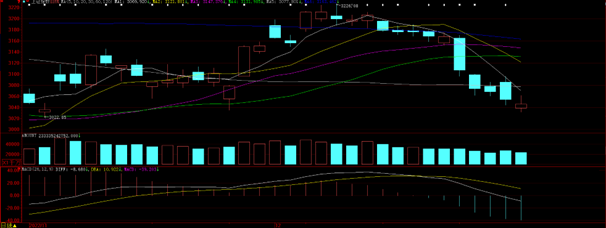

本周(12月19日-12月23日,下同),A股三大股指震荡回落。上证指数周跌幅达3.85%,报3045.87点;深证成指周跌幅达3.94%,报10849.64点;创业板指周跌幅达3.69%,报2286.19点。

从31类申万一级行业周涨幅来看,本周全线回落,其中,美容护理行业周跌幅最小为0.20%,紧随其后的是传媒和社会服务,周跌幅均小于1%。跌幅最深的是电力设备,周跌幅达6.03%。

资金方面,北向资金本周累计净买入金额达43.53亿元,其中,沪股通净买入49.20亿元,深股通净买入-5.66亿元。从大单资金流向看,申万一级行业中本周全线净卖出,其中,净流出额最高的行业是医药生物,净流出额达274亿元,此外,电力设备和电子行业净流出额也均超130亿元。

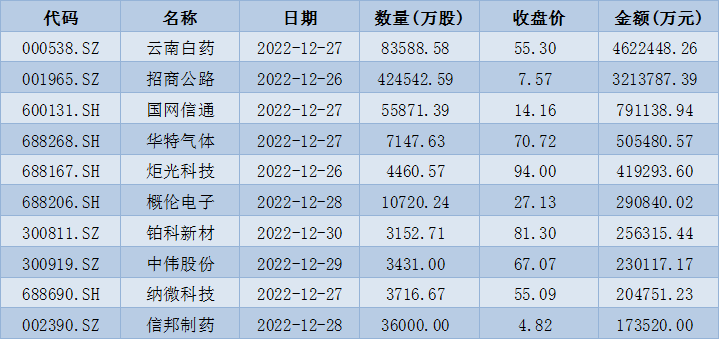

从解禁看,下周将有93只股票面临限售股解禁,合计解禁量为78.54亿股;按最新收盘价计算,合计解禁市值为1286.92亿元。

表:下周解禁市值前十位(本周收盘价计算)

制表:赵子强

新股方面,根据发行安排,A股市场下周将有2只新股申购。

港股市场:

本周港股指数走势震荡分化。截至周五收盘,恒生指数周累计涨0.73%,报收19593.06点;恒生科技指数同期累计跌0.60%,报收4124.33点;恒生中国企业指数同期累计涨0.12%,报收6642.90点。

海外市场:

华西证券表示,本周全球多数市场出现进一步波动,受经济增速下行预期等因素影响,全球多数市场已进入下半场回调初期阶段,预计未来一段时间全球多数市场将会出现进一步回调。本周美股大盘延续明显震荡的走势,美股市场的“衰退交易”进一步加剧。考虑到美股估值压力仍然存在,市场对美国衰退预期处于进一步上升状态,叠加不少公司开始处于回购禁售期,预计未来一段时间美股大盘将延续下半场震荡。未来一段时间美股成长股、价值股和原材料周期股还将出现下半场回调。

2.债券市场

平安证券表示,央行加码护航,中短端配置价值凸显。从胜率来看,本周央行召开会议传达学习中央经济工作会议精神,特别强调“要高度重视做好岁末年初各项工作”,预计跨年资金面将延续平稳宽松态势。此外,疫情的集中暴发短期对生产和需求两端形成扰动,而中央经济工作会议定调明年经济目标为高质量发展,预计宏观政策积极但不会冒进,因此短期内经济修复的幅度和持续性面临考验,仍需货币政策保驾护航。赔率方面,目前10Y-1Y国债期限利差位于2019年以来的32%分位数水平,收益率曲线平坦,中短端品种的性价比相对较高,可适时调整仓位。品种选择方面,国开-国债利差位于历史较低水平,国债优于国开;期限方面,则以1年期及3年期相对赔率空间较大。

3.外汇

中信期货认为,对短期走势影响来看,美联储加息幅度放缓代表实际政策利率无法有效抬升,对资本回流的吸引力下降,对美元指数的抬升作用减弱,美元将阶段性承压。

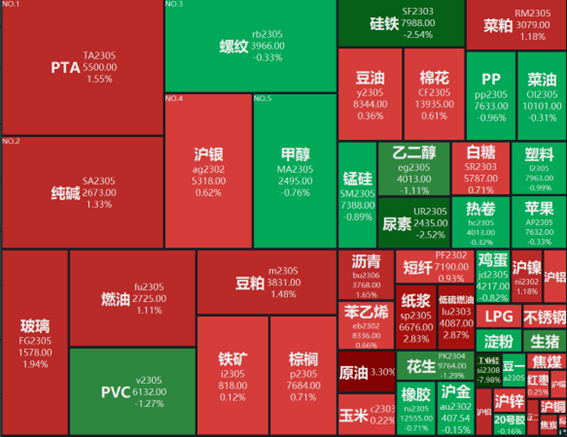

4.大宗商品

原油方面,华安期货表示,随着能源价格的快速回调,市场对于高通胀的担忧逐渐消退,考虑到“工资-通胀”螺旋风险,各国央行2023年或将继续维持高利率政策。国际油市供给偏紧格局趋缓,俄油产量预期正常恢复,同时中国常态化疫情管控带来较强的需求预期,供需皆回归的背景下,2023年国际油价不宜过度悲观,预计价格中枢运行区间在70元-90美元/桶。

贵金属方面,华安期货表示,2023年黄金交易节奏可能呈现欲扬先抑走势,交易过程中的两座大山:一是加息的节奏和终点,谨防服务通胀的韧性导向更高的退出终点;二是明年衰退前期,通胀预期的下行速度快于政策利率的下行幅度。

民生证券表示,工业金属:美联储加息预期升温,同时受疫情冲击、年末淡季影响,需求较弱,金属价格或震荡运行。能源金属:新能源汽车销量增速或将放缓,正极厂商采购意愿不高,价格或偏弱运行。

(编辑 乔川川)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号