本报记者 张颖

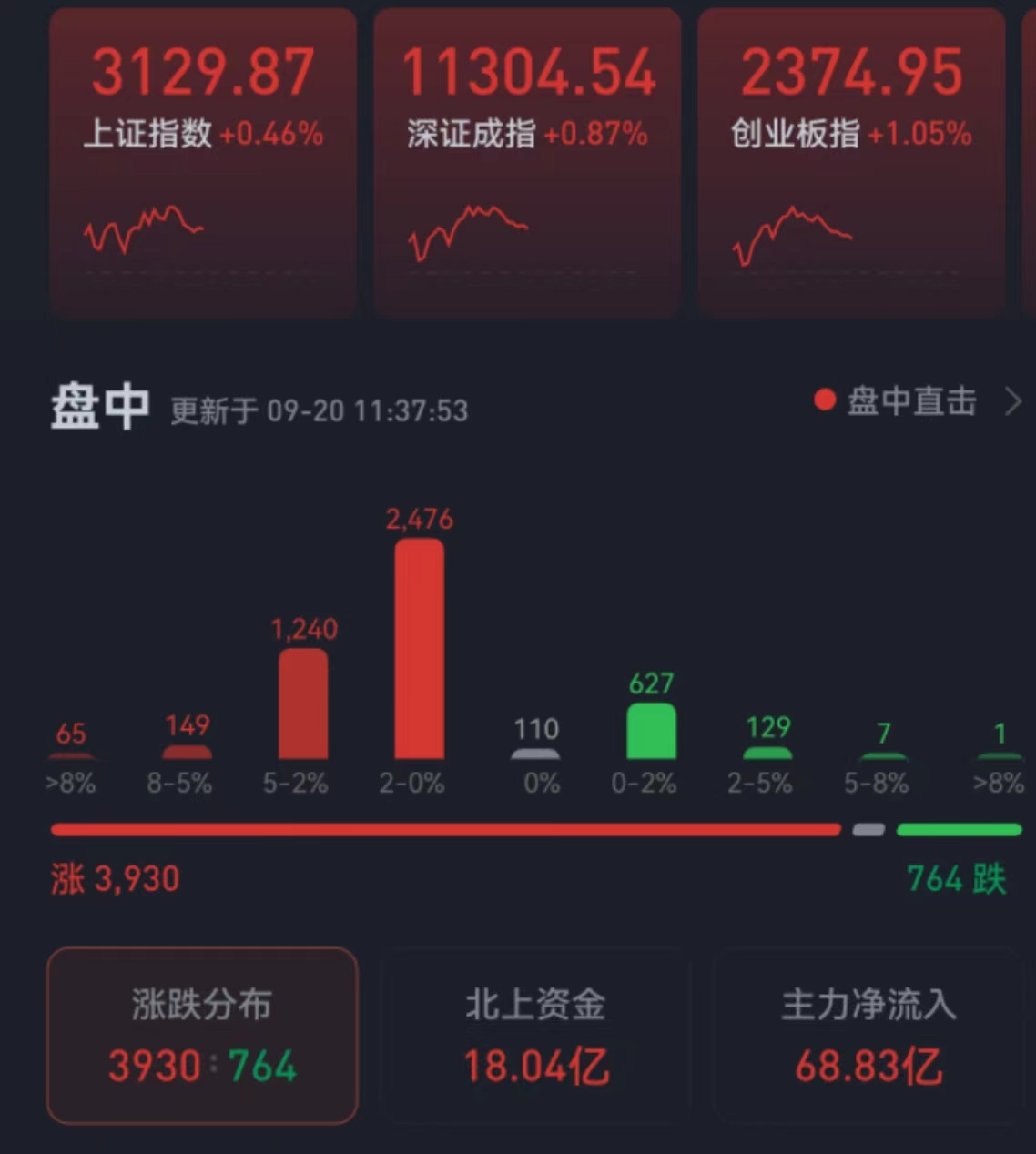

周二(9月20日),三大股指震荡反弹,全线飘红。截至上午收盘,上证指数涨0.46%,报3129.87点;深证成指和创业板指涨幅分别为0.87%和1.05%;沪深两市合计成交额4213亿元,总体来看,两市个股涨多跌少,近4000只个股实现上涨。

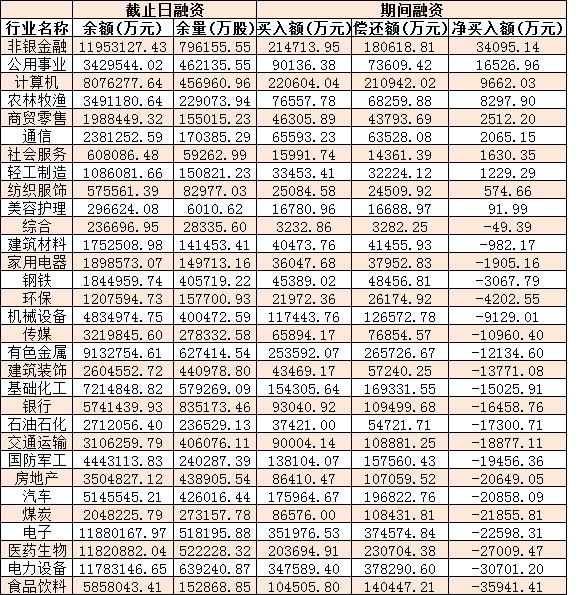

从资金面来看,9月20日上午,北向资金净买入金额达18.04亿元。另外,截至9月19日,沪深两市两融余额为15878.76亿元,较前一交易日减少30.82亿元。其中,融资余额为14849.72亿元,较前一交易日减少28.72亿元;融券余额为1029.04亿元,较前一交易日减少2.1亿元。

表:9月19日申万一级行业两融交易情况:

制表:张颖

对于后市,业内机构普遍表示,随着市场的调整,A股配置性价比提升,耐心等待市场企稳。

东吴证券认为,近日市场延续弱势态势,板块题材轮动较快,但是,目前市场出现两点积极信号,第一,量能急剧萎缩,空头力量得到充分宣泄,快跌可能接近尾声;第二,北向资金逆势小幅流入,这对孱弱的市场传递出乐观信号。操作上,建议均衡持仓,耐心等待市场企稳,谨慎追高。

国盛证券表示,宏观上,8月份社融数据出现回暖,表明经济基本面有所复苏,但力度依然不够;美国8月份CPI数据不及预期,或将导致美联储加息更加激进;微观上,两市指数破位下行,市场做多情绪低迷,成交量能持续萎缩。因此,在当前的市场环境下,需谨慎防守,耐心等待市场出现破局信号,同时待部分板块走出较好的持续性行情后再积极做多。可重点关注左侧行情的锂电池、光伏、新能源车等高景气赛道调整后低吸机会。

中信建投证券指出,A股近期走弱的主要原因在于外部扰动,包括美国8月通胀数据超预期最终影响美债利率及人民币汇率等。展望后市,市场情绪指标已进入极端区域,顶住恐慌情绪,可逐步逢低布局。市场近期调整反映了对于外部事件的悲观预期,但实际上中国近期经济已经出现了一些积极的信号,市场在底部企稳,热度有待进一步回升。

与此同时,畅力资产董事长宝晓辉表示,全球市场近期宽幅震荡的一大导火索来自美联储可能将再度大幅加息。对美联储9月议息会议,市场普遍预计其大概率将继续大幅加息。从长时间看,A股整体估值处于历史较低水平。随着市场调整,A股配置性价比将进一步提升。

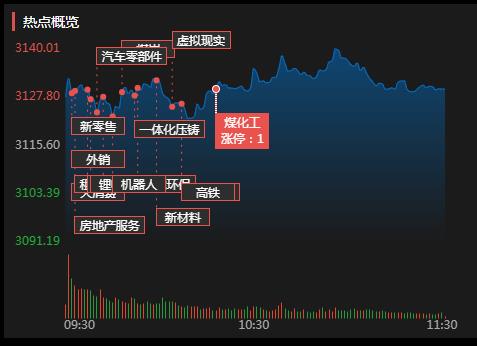

热点板块方面,截至9月20日上午收盘,有色金属、汽车制造等板块涨幅居前均超3%。另外,保险、住宿餐饮等板块跌幅居前。

具体看,截至9月20日上午收盘,有色金属板块涨幅居首,达3.33%。其中,鑫铂股份、众源新材等2只个股涨停,天齐锂业和深圳新星等个股涨幅均超8%。

对于有色金属行业的投资机会,信达证券建议,关注业绩确定性高且低估值的金属资源企业。美国8月份CPI回落幅度不及预期,从7月份的8.5%下降至8.3%,但仍高于预期值8.1%,核心CPI年率从5.9%升至6.3%。通胀压力下美联储加息强度预期继续抬升。重点关注业绩确定性高且低估值的金属资源企业,其中锂资源、电解铝等金属供需矛盾尤为突出,价格有望高位再上移,相关企业盈利继续扩张。

平安证券表示,在能源结构转型背景下,电动车及储能终端将作为两个主要增长极驱动锂需求高速增长,资源端增量释放相对偏缓,全球锂资源2024年前仍维持偏紧格局,资源瓶颈下产业链利润逐步上移,包销模式或进一步放大供需矛盾,预计锂价仍将维持高位。目前,锂产业处于快速成长期,垂直一体化扩张将带来显著的效率优势和成本优势。资源自给率高的企业可实现供应保障及低成本锁定,最大化兑现利润。建议关注资源自给率高或正在加速提升的一体化发展企业。建议关注天齐锂业、盛新锂能、融捷股份等。

(编辑 白宝玉)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号