本报记者 楚丽君

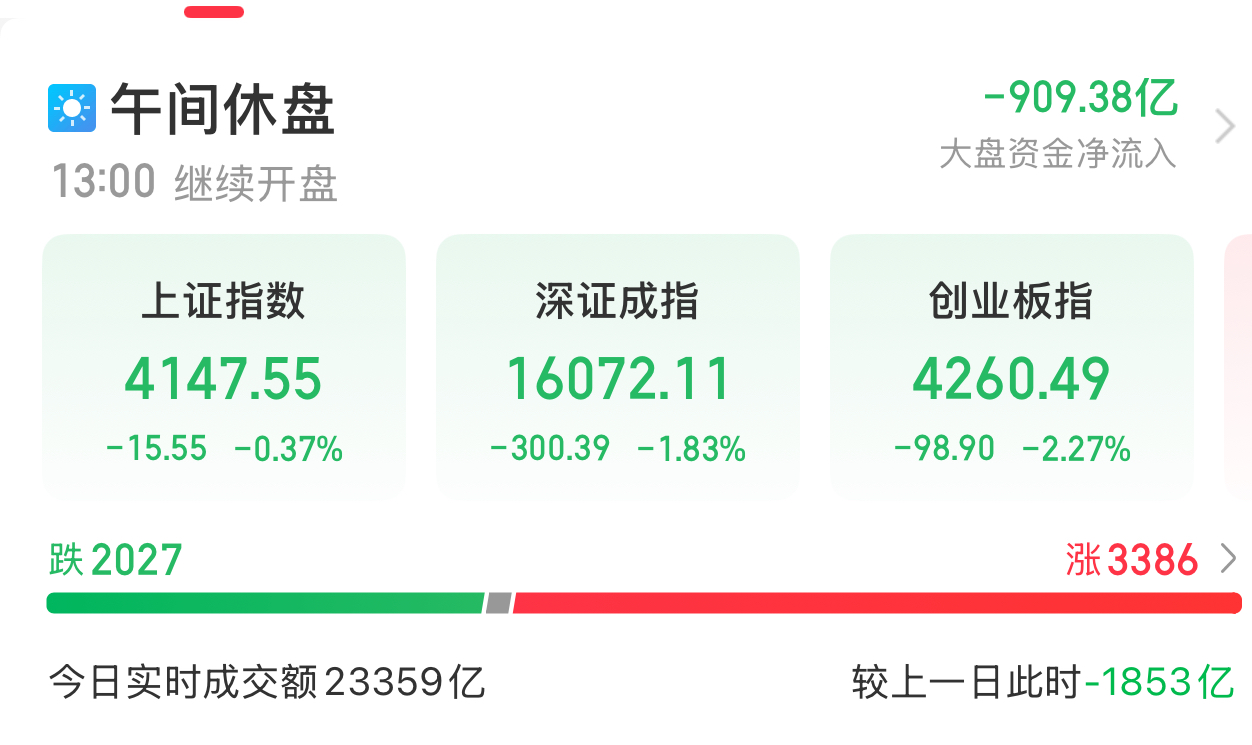

周二(6月23日)早盘,A股三大指数集体低开,盘中震荡走弱。截至午间收盘,三大指数集体下跌,上证指数跌0.37%,深证成指跌1.83%,创业板指跌2.27%。沪深京三市半日成交额达23359亿元,个股涨多跌少,共3386只个股上涨,2027只个股下跌。

热点方面,从同花顺热门板块看,截至午间收盘,重组蛋白、化学制药、仿制药一致性评价、细胞免疫治疗、CRO概念等板块涨幅居前。

化学制药板块表现活跃,板块上涨4.14%,板块内7只个股涨停。

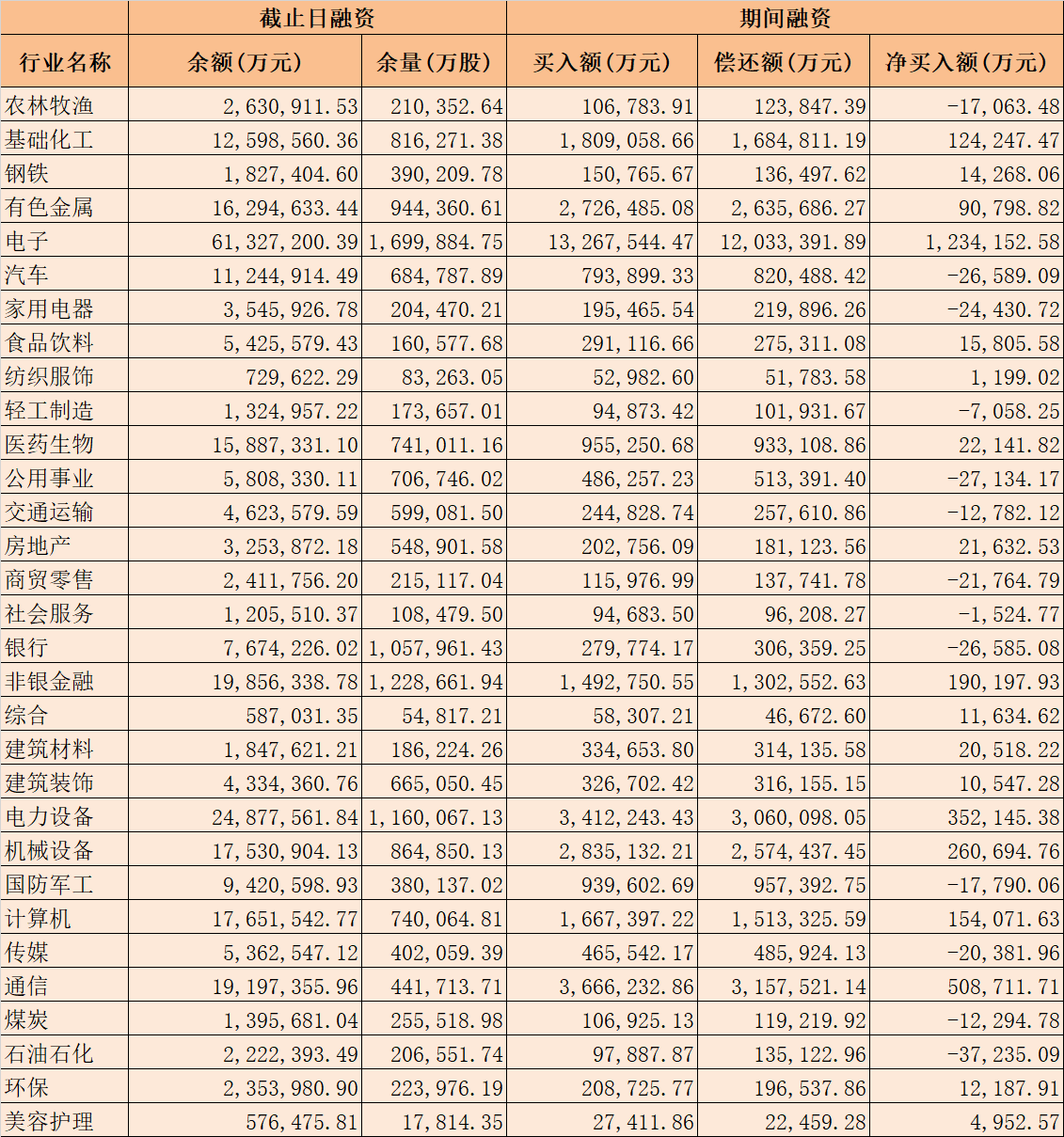

从融资融券数据来看,截至6月22日,沪深京三市的两融余额合计29,950.31亿元,较前一交易日增加295.19亿元;其中,融资余额合计29,728.56亿元,较前一交易日增加290.25亿元;融券余额合计221.75亿元,较前一交易日增加4.94亿元。

表:6月22日申万一级行业两融交易情况

数据来源:同花顺 制表:楚丽君

对于近期市场表现,富荣基金基金经理李延峥对《证券日报》记者表示,前期压制市场的几大不确定性正逐步明朗化,市场风险偏好修复后或开启新一轮震荡上行窗口。

格林基金权益投资总监郑中华在接受《证券日报》记者采访时表示:“假设美伊局势按照目前预期不再恶化或者持续好转,预期指数仍能维持上行结构。”

展望后市,光大证券表示,鉴于美联储议息靴子落地、外部地缘压制因素边际转暖,市场新一轮上行趋势逐步确立。但半年末流动性扰动与极致分化格局难以快速扭转,短线或仍以震荡上行、结构轮动为主。

李延峥认为,结合景气度以及二季度业绩预期,以AI为代表的板块仍然是关注的重点。行业配置方面,建议关注两大主线:一是成长主线,重点关注AI算力与应用、半导体等方向;二是能源主线,聚焦新能源替代相关的投资机会。

方向上,光大证券表示,随着外部风险落地,在产业景气与政策支持共振催化下,钨钴镍等战略性小金属、半导体散热材料、PCB、存储、磷化工、氟化工等与半导体、锂电池产业链紧密相关的赛道持续活跃,后续或仍有表现;此外,市场成交量持续在高水平徘徊,券商、保险等低估值板块,也直接受益于业绩持续向好预期带来的情绪修复。

京公网安备 11010602201377号京ICP备19002521号

京公网安备 11010602201377号京ICP备19002521号